7.1 Калькуляция затрат на единицу продукции

Таблица 11 – Калькуляция затрат на единицу продукции

|

Элементы затрат |

Сумма, руб./шт. | |

|

База |

Проект | |

|

1. Стоимость заготовки |

466,52 |

466,52 |

|

2. Затраты на технологическую энергию |

0,9177 |

0,7002 |

|

3. Основная зар. плата производственных рабочих |

5,494 |

3,3136 |

|

4. Дополнительная зар. плата |

0,549 |

0,313 |

|

5. Единый социальный налог |

1,63 |

0,931 |

|

6. Страхование имущества |

0,0805 |

0,0693 |

|

7. Амортизация оборудования |

0,68 |

0,59 |

|

8. Отчисления в ремонтный фонд |

0,1261 |

0,1198 |

|

9. Эксплуатация оборудования |

0,2314 |

0,2037 |

|

10. Возмещение износа малоценных и быстроизнашиваемых инструментов и приспособлений |

0,425 |

0,372 |

|

11. Амортизация производственных площадей |

0,037 |

0,028 |

|

12. Содержание производственных площадей |

0,030 |

0,023 |

|

Итого технологическая себестоимость |

476,72 |

473,18 |

7.2 Расчёт годовой программы, обеспечивающей 100% загрузку

Выбираем лимитирующий станок в зависимости от нормы времени по операциям технологического процесса, выполняемым на каждом станке.

Лимитирующий станок – ИРТ80ВФ3 (см. таблицу 9).

ИРТ80ВФ3:

Годовая программа, обеспечивающая 100% загрузку оборудования:

![]() ,

(23)

,

(23)

где Вб – годовая программа, обеспечивающая 100% загрузку оборудования;

Тэ – эффективный годовой фонд времени работы;

α – коэффициент выполнения нормы;

N – количество станков;

tn – норма времени по операциям.

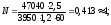

Для обеспечения 100% загрузки лимитирующего станка 400V необходима годовая программа:

шт.

шт.

7.3 Расчёт капитальных вложений

Капиталовложения в оборудование составляют:

682500 руб.

Капиталовложения в производственные площади:

5,1

4,5

4,5

4700 = 107865 руб.

4700 = 107865 руб.

Итого капиталовложений в оборудование и производственные площади: К=682500 + 107865 = 790365 руб.

7.4 Расчёт денежных поступлений на единицу продукции

1. Текущие затраты на единицу продукции за минусом амортизации оборудования и производственных площадей:

База: 476,72– 0,68– 0,037= 476,003 руб.

Проект: 473,18– 0,59– 0,028= 472,562 руб.

2. Разница на текущих затратах за минусом амортизации оборудования и площадей по базе и по проекту, есть экономия или перерасход (прибыль или убыток) на единицу продукции:

476,003 – 472,562 = 3,441 руб.

3. Амортизация оборудования и производственных площадей по проекту: калькуляция затрат на единицу продукции (таблица11): строка 7+строка 11:

3,441+ 0,028= 3,469 руб.

4. Итого денежных поступлений (прибыли и амортизации) на единицу продукции:

3,441 + 3,469 = 6,91 руб.

7.5 Расчёт годовых денежных поступлений

Таблица 12 – Годовые денежные поступления

|

Показатели |

1й год |

2й год |

3й год |

4й год |

5й год |

Всего |

|

1. Годовая программа при 100% загрузке лимитирующего станка, шт. |

113760 |

113760 |

113760 |

113760 |

113760 |

568800 |

|

2. Планируемая годовая программа, шт. |

47040 |

47040 |

47040 |

47040 |

47040 |

235200 |

|

3. Годовой размер экономии или перерасхода на текущих затратах при 100% загрузке, руб. |

391448 |

391448 |

391448 |

391448 |

391448 |

1957241 |

|

4. Годовой размер экономии или перерасхода на текущих затратах при планируемой загрузке, руб. |

161864,6 |

161864,6 |

161864,6 |

161864,6 |

161864,6 |

809323 |

|

5. Годовые поступления амортизационных отчислений при 100% загрузке, руб. |

394633,4 |

394633,4 |

394633,4 |

394633,4 |

394633,4 |

1973167 |

|

6. Годовые поступления амортизационных отчислений при планируемой загрузке, руб. |

163181,7 |

163181,7 |

163181,7 |

163181,7 |

163181,7 |

815908,5 |

|

7. Ставка налога на прибыль, % |

20 |

20 |

20 |

20 |

20 |

20 |

|

8. Налоговые отчисления при 100% загрузке, руб. |

78289,6 |

78289,6 |

78289,6 |

78289,6 |

78289,6 |

391448 |

|

9. Налоговые отчисления при планируемой загрузке, руб |

32372,9 |

32372,9 |

32372,9 |

32372,9 |

32372,9 |

161864,5 |

|

10. Итого денежных поступлений (прибыли и амортизации) за вычетом налогов при 100% загрузке, руб. |

864371 |

864371 |

864371 |

864371 |

864371 |

4321855 |

|

11. Нарастание их по годам, руб. |

864371 |

1728742 |

2593113 |

3457484 |

4321855 |

12187625 |

|

12. Итого денежных поступлений (прибыли и амортизации) за вычетом налогов при планируемой загрузке, руб. |

357419,2 |

357419,2 |

357419,2 |

357419,2 |

357419,2 |

1787096 |

|

13. Нарастание их по годам, руб. |

357419,2 |

714838,4 |

1072257,6 |

1429676,8 |

1787096 |

5361288 |

Строки 3 и 4: годовой размер экономии на текущих затратах есть произведение годовой программы в штуках (строки 1 и 2) на экономию на единицу продукции.

Строки 5 и 6: годовые поступления амортизационных отчислений есть произведение годовой программы в штуках (строки 1 и 2) на амортизационные отчисления на оборудование и площади, приходящиеся на единицу продукции.

Строки 8 и 9: налоговые отчисления берутся в процентах от экономии на текущей прибыли, т.е., соответственно в % от строк 3 и 4.

Строка 10: строка 3 + строка 5 – строка 8.

Строка 12: строка 4 + строка 6 – строка 9.