Расчет и анализ финансовых коэффициентов

Финансовые коэффициенты – это показатели, которые в значительной степени не зависят от уровня инфляции. Считается, что инфляция в равной степени оказывает влияние и на величину числителя, и на величину знаменателя. Поэтому появляется возможность без дополнительных процедур приведения сравнивать финансовые коэффициенты за разные периоды.

Финансовые коэффициенты можно разделить на следующие группы:

коэффициенты, характеризующие имущественное положение

коэффициенты, характеризующие ликвидность баланса хозяйствующего субъекта

коэффициенты, характеризующие финансовую устойчивость

коэффициенты, характеризующие деловую активность

показатели рентабельности

Показатели имущественного положения

Данные коэффициенты иллюстрируют сумму средств, находящуюся в распоряжении предприятия, его основные фонды, их динамику и обновление.

Сумма хозяйственных средств, находящихся в распоряжении организации

∑ = итог баланса-нетто

|

На начало года |

На конец года |

|

733787 |

808283 |

На конец года итог баланса-нетто увеличился на 10,15%. Увеличение этого показателя в динамике свидетельствует об увеличении имущественного потенциала предприятия.

Доля основных средств в активах

d

=

![]()

|

На начало года |

На конец года |

|

|

|

Доля основных средств в активах уменьшилась с 83 % до 78 %.

Доля активной части основных средств

d

акт. =

![]()

|

На начало года |

На конец года |

|

|

|

Доля активной части основных средств возросла, что расценивается положительно.

Коэффициент износа основных средств

Ки.

ОС =

![]()

|

На начало года |

На конец года |

|

|

|

Повышение коэффициента износа ОС связано с устареванием основных средств, что расценивается отрицательно.

Коэффициент износа активной части основных средств

К

и. акт. =

![]()

|

На начало года |

На конец года |

|

|

|

Коэффициент износа активной части основных средств уменьшается, что является положительным фактором.

Коэффициент обновления

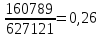

Кобн=

![]()

Коэффициент обновления низкий. Это говорит о том, что всего 7% от всех имеющихся на конец периода ОС было приобретено в этом году.

Коэффициент выбытия

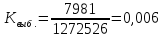

Квыбытия

=

![]()

Только 0,6% от ОС в 2009 году выбыло из-за ветхости и по другим причинам. Коэффициент выбытия значительно меньше коэффициента обновления, что является положительным фактором.

Коэффициенты ликвидности баланса предприятия.

Большое значение придается коэффициентам, характеризующим ликвидность баланса хозяйствующего субъекта. Эти коэффициенты характеризуют, насколько предприятие может погасить свои долги теми или иными активами, числящимися у него на балансе. Некоторые из коэффициентов иллюстрируют покрытие тех или иных величин актива собственными источниками средств или долю данных активов в имуществе предприятия.

Величина собственных оборотных средств

СОС = КР +ДО - ВА

|

На начало года |

На конец года |

|

585403-623593=-38190 |

664711-668407=-3696 |

И на начало, и на конец года величина СОС меньше 0, что говорит о дефиците СОС у предприятия и расценивается отрицательно.

Маневренность собственных оборотных средств

МСОС

=

![]()

|

На начало года |

На конец года |

|

|

|

И на начало, и на конец года коэффициент маневренности СОС отрицательный, что говорит об отсутствии возможности финансовой маневренности предприятия.

Коэффициент текущей ликвидности

|

На начало года |

На конец года |

|

|

|

Коэффициент текущей ликвидности на начало и на конец периода меньше 2, это говорит о неспособности предприятия погасить свои текущие обязательства за счет имеющихся оборотных средств.

Коэффициент быстрой ликвидности

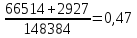

К

б. л. =

|

На начало года |

На конец года |

|

|

|

В начале года 0,47 рублей оборотных активов за исключением их наименее ликвидной части (запасов) приходится на 1 рубль краткосрочных обязательств, на конец периода – 0,73 рублей. На начало и конец отчетного периода показатель меньше 1, что свидетельствует о неликвидности предприятия. Однако наблюдается тенденция к увеличению, что расценивается положительно.

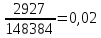

Коэффициент абсолютной ликвидности (платежеспособности)

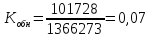

К

а. л. =

|

На начало года |

На конец года |

|

|

|

Т.е. 0,02 рублей денежных средств приходится на 1 рубль краткосрочных обязательств в начале года, и 0,04 рублей – в конце года.

Значение коэффициента меньше 0,2, значит, что предприятие может быстро погасить часть КО за счет денежных средств.

Доля оборотных средств в активах

|

На начало года |

На конец года |

|

|

|

На начало года приходилось 15% оборотных средств на общую стоимости активов, на конец года их доля составила – 17%.

Доля запасов в оборотных активах

|

На начало года |

На конец года |

|

|

|

Доля запасов в оборотных средствах уменьшилась, что расценивается отрицательно.

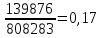

Коэффициент покрытия запасов

К п.

з. =

![]()

![]()

Нормальные источники покрытия = стр.(490+590 – 190 – 230 +610+621)

|

На начало года |

На конец года |

|

|

|

Коэффициент значительно превышает единицу, следовательно, финансовое состояние предприятия устойчивое. Запасы покрываются нормальными источниками покрытия.

Анализируя проведенные расчеты можно сказать, что предприятие не является ликвидным, а его состояние не является устойчивым, хотя некоторые показатели соответствуют нормативному значению, но наблюдается тенденция их снижения.

Так как значение коэффициентов текущей ликвидности и обеспеченности оборотными средствами не соответствуют нормативным значениям и наблюдается тенденция к снижению, то можно признать фирму неплатежеспособной, а структуру его баланса неудовлетворительной.