Финансы и кредит 1 часть

.pdf

|

НИ |

доходами сумма недостатка денежных средств восполняется за счет выпуска |

|

ценных бумаг, получения кредитов, получения благотворительных взносов и т.д. |

|

Составление финансового плана необходимо для того, чтобы определить |

|

возможность покрытия расходов предприятия соответствующими поступлениями |

|

денежных средств. |

|

Финансовое планирование включает в себя доходы и поступления, |

|

расходы и отчисления, |

кредитные взаимоотношения, взаимоотношения с |

|

бюджетом. |

|

|

|

|

|

|

|

|

ка |

||

|

|

К финансовому плану (ФП) составляется балансировочная таблицаАГ. |

||||||||||

|

|

|

|

1) Первый расчет ФП - расчет объема реализации. |

|

|||||||

|

|

|

|

2) Второй расчет - баланс активов и пассивов. |

|

|

||||||

|

|

|

|

3) Третий - расчет прибыли и убытков. |

т |

|

|

|||||

|

|

|

|

4) Четвертый - расчет основных показател й ФП. |

|

|||||||

|

|

|

|

5) Пятый - анализ безубыточности. |

|

|

|

|||||

|

|

|

|

6) Шестой - экономические показатели эффек еивности капвложений. |

||||||||

|

|

|

|

7) Седьмой - анализ финансового сост яния. |

|

|

||||||

|

|

|

|

8) Восьмой - финансовый план (баланс д ход в и расходов). |

||||||||

|

|

|

Планирование развития |

стало важнейшейосферой деятельности |

||||||||

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

любого субъекта рыночного хозяйства, особенно предприятия, ведущего |

|||||||||||

|

|

|

|

|

|

|

|

б |

|

|

технологии |

|

|

производственно-коммерческую деятельность. Изменениеи |

|||||||||||

|

производства, выход на новые рынки, расширение или свертывание объемов |

|||||||||||

|

выпуска продукции основываются на глу оких финансовых расчетах, на |

|||||||||||

|

стратегии привлечения, распределен я, перераспределения и инвестирования |

|||||||||||

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

финансовых ресурсов. Тенденции разв т я локальной и глобальной |

|||||||||||

|

общерыночной ситуации будут лежатьи |

в основе возрастающей роли |

||||||||||

|

стратегического планирования. |

|

|

|

|

|

|

|||||

|

|

|

Слабость распространения стратегического планирования в российских |

|||||||||

|

фирмах, несмотря на его существенные преимущества, обусловлена причинами |

|||||||||||

|

как объективного, так и субъективного характера. |

|

|

|

||||||||

|

|

|

Представляется, что коренное изменение ситуации возможно при |

|||||||||

|

переориентации руководящегоая |

звена с пассивного подхода к управлению на |

||||||||||

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

активный (целевое управле ие), для чего необходимы изменение управленческого |

|||||||||||

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

менталитета и повышение финансовой культуры менеджеров и специалистов |

|||||||||||

|

экономических служб российских компаний. |

|

|

|

|

|||||||

|

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

Примерно на половине предприятий России система планирования |

|||||||||

|

неэффективна. Неэффективной можно считать такую систему, в которой |

|||||||||||

|

отклонение фактических результатов от запланированных регулярно превышает |

|||||||||||

|

20-30%. Подобная ситуация представляет собой серьезную проблему, так как |

|||||||||||

|

стратегия |

омпании является основой для управления ее деятельностью. |

||||||||||

|

л |

е |

к |

|

|

Контрольные вопросы |

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

Э |

|

|

1. В чем сущность финансового планирования? |

|

|

|

||||||

|

|

2. Назовите основные задачи планирования финансов предприятия. |

||||||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

61 |

|

|

|

|

|

Э

|

|

|

|

Тесты |

|

|

|

|

|

|

|

НИ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

1. Любой субъект хозяйствования всесторонне оценивает состояние своих |

||||||||||||||

-анализа; |

|

|

|

|

|

|

|

|

|

|

|

АГ |

|

|

финансов, выявляет возможности увеличения финансовых ресурсов, |

||||||||||||||

направления их наиболее эффективного использования в ходе: |

|

|

||||||||||||

-планирования; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-оперативного управления; |

|

|

|

|

|

|

|

|

|

|

|

|||

-контроля; |

|

|

|

|

|

|

|

|

|

|

ка |

|

|

|

-учета. |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2. |

Какие источники |

средств |

|

используют |

государственные органы |

|||||||||

управления: |

|

|

|

|

|

|

|

|

т |

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

- вступительные и членские взносы, бюджетные ср дства; |

|

|

||||||||||||

-бюджетные средства; |

|

|

|

|

|

|

|

|

|

|

|

|

||

-кредитные средства; |

|

|

|

|

|

|

|

|

|

|

|

|

||

-вступительные |

и членские |

взносы, бюджетные средства, |

средства |

|||||||||||

|

|

|

|

|

|

|

л |

и |

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.1. Сущность, объекты и субъекты финансового менеджмента |

|

|||||||||||||

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

В условиях перехода на рыночные отношения исключительно важное |

||||||||||||||

значение |

имеет |

эффективное |

и |

управление |

ресурсами предприятий |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

различных форм собственности—финансовый менеджмент*. |

|

|

||||||||||||

В |

условиях |

административноб |

—командной |

системы, |

||||||||||

централизованно |

планируемой |

социалистической экономики |

финансовый |

|||||||||||

менеджмент не получ л должного развития. При переходе к рыночным

механизмам финансовый менеджмент приобретает первостепенное значение. |

||||

|

|

|

|

ая |

|

1. Каковы должны быть величина и оптимальный состав активов |

|||

предприятия, |

|

позволяющие достичь поставленные перед предприятием |

||

цели и задачи? |

|

н |

|

|

|

2. Где найти |

|

источники финансирования и каков должен быть их |

|

|

|

о |

|

|

|

|

|

|

и |

финансовуюк трустойчивость предприятия |

||||

|

Р шаются эти вопросы в рамках финансового менеджмента. |

|||

л |

е*П.А.Фомин «Стратегическое финансовое планирование хозяйствующего субъекта», |

|||

*

Финансы и кредит 5(119)2003, стр.52-53

62

Э

Финансовый менеджмент представляет собой систему рационального управления движением денежных потоков, возникающих в процессе

хозяйственной деятельности предприятия в целях достижения текущих и стратегических целей. Другими словами, он связан с оптимизацией

финансовых |

средств |

предприятия для |

достижения |

собственниками |

максимального дохода. |

|

|

НИ |

|

|

|

|

||

Как любая система управления, финансовый менеджмент состоит из двух

подсистем: управляемой (объекта управления) и управляющей (субъекта |

||||||||||||

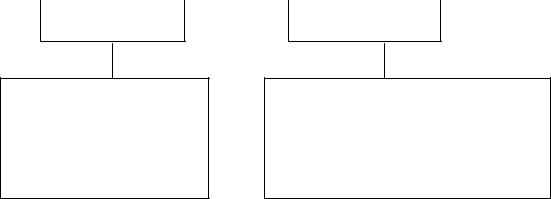

управления) (рис.6.1.) |

|

|

|

|

|

|

|

|

АГ |

|||

|

Субъект управления (управляющая подсистема) |

|

||||||||||

|

Финансовая служба |

|

Финансовый менеджер |

|

||||||||

|

предприятия |

|

|

|

|

|

|

|

ка |

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

Объект управления (управляемая система) |

|

|

|||||||||

|

|

|

|

|

т |

|

|

|

||||

|

Источники |

|

Финансовые ресурсы |

|

|

|

Финансовые |

|||||

|

финансовых |

|

|

|

и |

о |

|

|

|

отношения |

|

|

|

ресурсов |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.1 Общая схема финансового менеджмента |

|

|

|||||||||

|

|

|

|

л |

|

|

|

|

|

|

|

|

Объектом управления в финансовом менеджменте являются финансовые |

||||||||||||

ресурсы в виде денежного оборота хозяйствующегоб |

субъекта, представляющего |

|||||||||||

собой постоянный поток денежных поступлений и выплат. Каждому |

|

направлению расходования денежныхи |

фондов должны соответствовать |

б |

|

определенные источники: на предприятии к источникам можно отнести собственный капитал и пассивы, которые инвестируются в производство и

приобретают форму активов.

Процесс управления денежным оборотом в значительной мере |

||||

|

|

|

|

н |

состоит в прогнозиров нии на длительную перспективу движения денежных |

||||

|

|

|

н |

|

средств и оценке его влия ияаяна финансовое состояние предприятия. |

||||

Основными функциями объекта управления в финансовом менеджменте |

||||

являются: |

|

о |

|

|

|

|

|

|

|

1. Воспроизв дственная, т.е. деятельность по обеспечению эффективного |

||||

|

тр |

|

|

|

воспроизводства капитала, авансированного для капитальных и финансовых вложений в долгосрочные и краткосрочные активы предприятия. Простое воспроизводс во капитала обеспечивает самоокупаемость производственно- коммерческой деятельности предприятия, расширенное воспроизводство

капитала |

обеспечивает |

самоокупаемость |

и |

самофинансирование |

|

|

е |

|

|

|

|

производственно-коммерческой деятельности предприятия. |

|||||

л |

2.кПроизводственная, |

т.е. регулирование |

текущей производственно- |

||

|

|||||

коммерческой деятельности предприятия по обеспечению эффективного размещения капитала, созданию необходимых денежных фондов и источников финансирования текущей деятельности.

63

Э

3. Контрольная, т.е. контроль рублем за использованием финансовыхНИ ресурсов. Каждая хозяйственная операция должна отвечать интересам предприятия, исходя из его конечных целей, поэтому контроль за финансовой целесообразностью операций должен осуществляться непрерывно, начиная от платежей за поставку сырья, материалов, комплектующих, услуг посреднических организаций и т.д., и кончая поступлением денежных средств от выручки за реализованную продукцию.

В условиях рыночной экономики в процессе управления финансами |

|

ка |

АГрынках в |

любой хозяйствующий субъект выступает на финансовых |

|

различных ролях: инвестора и эмитента ценных бумаг, з емщика и кредитора.

Все возникающие при этом связи обслуживаются с помощью различных

фьючерсы, и т.п. е Субъектом управления является финансовая служба, которая вырабатывает

финансовых инструментов, к числу которых относятся а ции, облигации

и реализует стратегию и тактику финансового менеджмен а с целью повышения

ликвидности и платежеспособности предприятия посредством получения

т

и эффективного использования прибыли. |

ореализуются через функции |

|

Функции объекта финансово менеджмента |

||

субъекта управления, которые заключаются в следующеми |

: |

|

üанализ и оценка эффективностиб и б использования и вложения

капитала;

üконтроль за расходованиемая и поступлением денежных средств на всех этапах производственно-коммерческого цикла.

Конкретная структура финансовой службы во многом зависит от организационно-правовойн формы предприятия, его размеров, вида деятельности

изадач, поставленных руководством компании.

он л

|

Управление внешними финансами предполагает реализацию отношений |

||||||

|

|

к |

|

|

|

|

|

фирмы с юридически - и хозяйственно самостоятельными субъектами рынка, |

|||||||

|

е |

|

|

|

|

|

|

включая заимодателейтр , поставщиков, покупателей, а также с акционерами, |

|||||||

финансовыми рынками и включает в себя: |

|

|

|||||

л |

Ø |

|

управление оборотными активами фирмы - движением денежных |

||||

|

|

||||||

средств, |

расчетами |

с |

клиентами, |

управлением |

материально- |

||

производственными запасами; |

|

|

|

||||

|

|

|

|

|

64 |

|

|

Э

Ø |

привлечение |

краткосрочных |

и |

долгосрочных |

внешних |

источников финансирования. |

|

|

|

|

|

Внутрифирменный финансовый учет и контроль включает: |

|

||||

− |

контроль за ведением производственного учета; |

|

|||

− |

составление сметы затрат, контроль за выплатой заработной платы и |

||||

налогов; |

|

|

|

|

НИ |

|

|

|

|

|

|

− |

сбор и обработку данных бухгалтерского учета для |

внутреннего |

|||

управления финансами и для предоставления данных внешним пользователям; |

||

− |

|

АГ |

составление и контроль за правильностью финансовой отчетности; |

||

− |

анализ финансовой отчетности и использование результатов этого |

|

анализа для внутреннего и внешнего аудита; |

|

|

− |

оценку финансового состояния фирмы на те ущий период и ее |

|

использование для принятия оперативных управленч ских кар шений и в целях |

||

планирования. |

е |

|

|

|

|

Система финансового менеджмента выгодно о личается от часто |

||

применяемой в российском предпринимательстве практикит , когда решения |

||

денежные потоки на основе возможностей испо ьзования средств на расчетном счете и найти оптимальный в конкретных ус овиях вариант.

принимаются исходя из того, имеются ли на счете деньги или нет. В |

||

|

|

о |

эффективном финансовом менеджменте главное - уметь оценить перспективные |

||

л |

и |

|

Организационная структура системы управления финансами |

||

|

и |

|

хозяйствующего субъекта, а также ее кадровый состав могут быть построены |

||

б |

|

размеров предприятия и вида его |

различными способами в завис мости отб |

||

деятельности. Для крупной компании наиболее характерно обособление

специальной службы, руководимой вице-президентом по финансам |

||

|

|

ая |

(финансовым директором) и, как правило, включающей бухгалтерию и |

||

финансовый отдел. |

|

|

На небольших предпри тиях роль финансового директора обычно |

||

|

н |

|

выполняет главный бухг лтер. Главное, что следует отметить в работе |

||

финансового менеджера, это то, что она либо составляет часть работы высшего

финансовый менеджеро н отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

звена управления фирмы, либо связана с предоставлением ему аналитической

информации, необходимой и полезной для принятия управленческих решений

финансового характера. Вне зависимости организационной структуры фирмы

Основное правило, или принцип, которым должны руководствоваться финансовые менеджеры - это исключительность интересов фирмы (предприя ия). Правовая законность операций обеспечивает их защиту и

хозяйственных операций с капиталом и финансовыми ресурсами предприятия;

законность доходов. Поэтому функциональными обязанностями финансового |

|||||

|

|

|

тр |

|

|

мен дж ра в коммерческой организации являются: |

|

||||

|

− |

к |

обеспечение |

правовой законности |

и защищенности |

л |

е |

|

|

|

|

− |

налаживание нормальных финансовых взаимоотношений со |

|

65 |

всеми участниками коммерческой операции; |

|

|

НИ |

||||

|

|

|

|||||

− |

разработка |

планов - |

прогнозов вложения |

капитала и |

|||

оценка |

их эффективности; |

|

|

|

АГ |

|

|

− |

|

|

|

|

|

|

|

выбор и обоснование кредитной и валютной политики |

|||||||

предприятия; |

|

|

|

|

|

|

|

− |

разработка |

и |

реализация |

инвестиционных |

проектов, |

||

направленных на повышение доходности предприятия и его дочерних организаций;

− |

страхование капитала и финансовых операций от финансовых |

|||||||||||

рисков и потерь; |

|

|

|

|

|

|

|

|

|

|

|

|

− |

выявление рейтинга предприятия и конкурентов; |

|

|

|||||||||

− |

непрерывное |

обеспечение |

|

|

|

|

|

|

е |

деятельности |

||

|

хозяйственной |

|||||||||||

|

|

|

|

|

|

|

|

т |

|

|

; |

|

финансовыми ресурсами и контроль за эффективностью их использованияка |

||||||||||||

− |

анализ |

финансовых результатов |

|

и |

|

финансового состояния |

||||||

предприятия и клиентов. |

|

|

и |

о |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

Управление финансами предприятия в зглавляет Совет директоров. |

||||||||||||

Организационная структура управления предприят ем показана на рис.6.2. |

||||||||||||

Приведенная |

схема |

нетиповая, |

л |

|

состав |

|

ее элементов может |

|||||

а |

|

|

||||||||||

варьировать в зависимости от национальных особенностей организации бизнеса в |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

||

той или иной стране, вида компании, ее размера и прочих факторов. |

|||||||||||||||||||

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Совет директоров |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Президент (Исполнительный |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

директор ) |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вице-президент |

|

|

|

|

|

|

|

|

|||

|

Вице-президент |

|

|

|

|

|

|

Вице-президент |

|

||||||||||

|

|

|

|

|

по финансам |

|

|

|

|

|

|||||||||

|

по производству |

|

|

|

|

|

|

|

|

|

по сбыту |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Э |

л |

е |

|

||

|

|

к

-трфинансовыйо анализ и плани ование; - финансовые инвестиции;

- управление денежной наличностью; - управление налогами

Главный бухгалтер

-финансовый учет;

-управленческий учет;

-составление отчетности;

-информационное обеспечение деятельности;

-организация внутреннего аудита.

Рис.6.2. Организационная структура управления предприятием

66

Э

инструментом понимается любой контракт, по которому происходитНИ

6.3. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый

инструмент». В наиболее общем виде под финансовым

одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной

Финансовые активы включают: |

|

|

|

АГ |

|

- денежные средства; |

|

|

|

||

|

|

|

|

|

|

-контрактное право получить от другого предприятия денежные |

|||||

средства или любой другой вид финансовых активов; |

|

|

|

||

- контрактное право обмена финансовыми |

инструментами с |

||||

другим предприятием на потенциально выгодных условиях; |

|

||||

- акции другого предприятия. |

|

|

ка |

|

|

К финансовым |

обязательствам относятся |

кон рактные |

обязательства |

||

выплатить денежные средства или пред стави ь |

е |

какой-то иной вид |

|||

финансовых активов |

другому предприятию, |

бменятьсят |

финансовыми |

||

|

и |

о |

|

|

|

продаже дебиторской задолженности). |

б |

|

Финансовые инструменты подразде яются на первичные (денежные |

||

средства, ценные бумаги, кредиторская илдебиторская задолженность по |

||

|

и |

|

текущим операциям) и вторичные, т.е. производные (финансовые опционы, |

||

б |

|

|

фьючерсы, форвардные контракты, процентные свопы, валютные свопы). |

||

Существует и более упрощенное понимание сущности понятия |

||

«финансовый инструмент». В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

|

|

|

ая |

|

|

|

|

6.4. Методы финансового менеджмента |

|

||

Методы фина совогон |

управления многообразны. |

Основными из |

|||

них являются: |

н |

прогнозирование, планирование, |

налогообложение, |

||

|

|

|

|

|

|

страхование, сам финансирование, кредитование, система расчетов, система |

|||||

тр |

о |

|

|

|

|

финансовой помощи, система финансовых санкций, система амортизационных

отчислений, система стимулирования, принципы ценообразования, трастовые

операции, залоговые операции, трансфертные операции, факторинг, аренда,

лизинг. Составным элементом приведенных методов являются специальные |

||||||

е |

|

|

|

|

|

|

приемы финансового управления: кредиты, займы, процентные ставки, |

||||||

дивид ндык |

, |

котировка |

валютных |

курсов, акциз, |

дисконт и |

др. Основу |

л |

|

|

|

|

|

|

информационного обеспечения системы финансового управления составляет |

||||||

юбая информация финансового характера: бухгалтерская |

отчетность, |

|||||

сообщения |

|

финансовых |

органов, |

информация |

учреждений |

банковской |

|

|

|

|

67 |

|

|

Э

системы, информация товарных, фондовых и валютных бирж, прочая информация.

Техническое обеспечение системы финансового управления является

НИ

самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных

пакетов прикладных программ. |

ка |

Функционирование любой системы финансового управленияАГ |

|

осуществляется в рамках действующего правового и нормативного

обеспечения. Сюда относятся законы, |

указы |

Президента, |

постановления |

||||||||||

Правительства, |

приказы и распоряжения министерств и ведомств, лицензии, |

||||||||||||

уставные документы, нормы, инструкции, методич ские указания и др. |

|

||||||||||||

Взаимоотношения государства в области финансовых отношений с |

|||||||||||||

хозяйствующими субъектами |

и домохозяйствами опосредуютсяе |

прежде всего |

|||||||||||

через |

налоговую систему, |

регламентацию |

кредитных |

отношений, |

|||||||||

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

регулирование финансового рынка, систему г сударственной поддержки, |

|||||||||||||

систему пенсионного обеспечения, |

механизмо |

регулирования доходов |

|||||||||||

работающего |

населения |

и |

т.п., |

т.е. |

л |

эти взаимоотношения |

носят |

||||||

|

|

|

|

|

б |

|

|

и |

|

|

|

|

|

опосредованный (косвенный) характер. |

|

|

|

|

|

|

|

||||||

К косвенным методам государственного регулирования финансов также |

|||||||||||||

относятся: |

|

|

|

|

|

|

|

|

|

|

|

|

|

∙ |

формирование и поддержан е |

конкурентной |

среды |

в |

экономике и |

||||||||

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

ограничение монополизации рынка; |

|

|

|

|

|

|

|

|

|

||||

∙ |

государственное регулированиеи |

цен естественных монополистов; |

|||||||||||

∙ |

защита |

контрактных |

отношений |

|

между |

субъектами |

рынка, |

||||||

обеспечивающая |

стабильное |

функционирование |

расчетно-платежных |

|||||

отношений в финансовой сфере; |

|

|

|

|

||||

∙ |

проведение эффективной таможенной политики; |

|

|

|||||

∙ |

содействие |

н |

|

страхового |

дела |

и |

страхования |

|

развитию |

||||||||

|

|

н |

рисковая; |

|

|

|

|

|

предпринимательских |

|

|

|

|

||||

∙ |

содействие развитию рынка капитала. |

|

|

|

||||

Наряду с |

косве |

|

ыми методами регулирования финансов |

государство |

||||

|

∙ |

п едп инимательскойо |

деятельности, |

установления |

квот |

на |

|||||

производс во некоторых |

товаров, установления |

предельных |

цен по огра- |

||||||||

|

|

к |

|

|

|

|

|

|

|

|

|

ниченной номенклатуре товаров и услуг; |

|

|

|

|

|

||||||

|

е |

финансовоготр |

|

|

|

|

|

|

|

|

|

|

∙ |

дотирования |

и |

субсидирования |

производства |

и |

|||||

р ализации отдельных видов товаров и услуг; |

|

|

|

|

|||||||

л |

∙ |

государственной |

монополии |

и |

акцизного налогообложения |

на |

|||||

|

|||||||||||

отде ьные виды товаров; |

|

|

|

|

|

|

|

|

|||

|

∙ |

мер социальных |

гарантий и финансовой |

защиты, |

прежде всего, |

в |

|||||

|

|

|

|

|

|

68 |

|

|

|

|

|

использует мет ды и прямого административного воздействия на финансовую деятельность х зяйствующих субъектов посредством:

Э

∙установления льгот по налогам и различным платежам в бюджетНИи внебюджетные фонды для конкретных налогоплательщиков;

∙применения финансовых санкций в отношении нарушителейАГ финансовой дисциплины.

Непосредственное государственное управление финансами осуществляется лишь в отношении государственных финансов. В России, как и

во всех экономически развитых странах, управление государственными

финансами регулируется финансовым законодательствомкачерез высшие законодательные органы. е

|

1.Дайте определение финансовому менеджмен у. |

|||||||||

|

|

|

|

|

|

|

|

|

о |

|

|

2. Расскажите о методах финансового менеджмен а. |

|||||||||

|

3. Перечислите инструменты финансового менеджментат . |

|||||||||

|

|

|

|

|

Тесты |

л |

и |

|

||

|

1. Финансовый механизм - это: |

|

|

|

|

|||||

|

- способы организации финансовых отношений, применяемых в целях |

|||||||||

мобилизации финансовых ресурсов |

х бспользования в государстве; |

|||||||||

|

|

|

|

|

б |

|

|

|

|

|

|

-определение целей и задач, а также совокупностей государственных |

|||||||||

мероприятий по мобилизации и использованиюи |

финансовых ресурсов; |

|||||||||

|

- |

контроль за использованием денежных потоков внутри страны; |

||||||||

|

-система налогообложения, применяемая в настоящее время в |

|||||||||

государстве; |

|

|

|

|

|

|

|

|||

|

-совокупность экономических |

денежных отношений по поводу |

||||||||

|

|

|

|

|

н |

|

|

|

|

|

формирования, распределения и использования централизованных и |

||||||||||

децентрализованных фондоваяденежных средств; |

|

|||||||||

|

|

|

|

н |

|

|

|

|

|

|

|

- доходы Правительства РФ; |

|

|

|

|

|||||

|

|

|

о |

|

|

|

|

|

|

|

|

- золотовалют ые резервы; |

|

|

|

|

|||||

|

- наци нальный доход; |

|

|

|

|

|||||

|

|

тр |

|

|

|

|

|

|

|

|

|

- дотации и субсидии. |

|

|

|

|

|||||

|

2. Те мин бюджетное регулирование относится к: |

|||||||||

|

- пе е аспределению ресурсов между уровнями бюджетной системы; |

|||||||||

|

- управлению бюджетом; |

|

|

|

|

|||||

|

- бюджетному управлению сферами и субъектами экономики; |

|||||||||

|

е |

|

|

|

|

|

|

|

|

|

л |

- управлению государственным долгом. |

|

|

|||||||

3. |

кЦ нтрализованные фонды денежных средств формируются: |

|||||||||

|

||||||||||

- на государственном уровне; - на уровне субъектов хозяйствования; - на всех уровнях.

69

Э

системы управления (АСУ), базирующиеся на использовании экономико -

математических методов и электронно - вычислительной техники. Перестройка

Частью общего управления финансами являются автоматизированныеНИ

управления финансами расширяет возможности применения АСУ, повышает

качество принимаемых решений по управлению финансами на различных

уровнях. При этом АСУ создаются не рядом и не параллельно с действующей |

|

ка |

|

системой управления финансами, а как ее органическая часть. СегодняАГ |

АСУ |

становится неотъемлемым элементом структуры финансовых органов, других структур управления финансами, способствует лучшему, более эффективному функционированию финансов.

Реализация мер по активизации финансового м ханизма и его составных

частей невозможно без АСУ. Это особенно необходимо в условиях перехода к |

|||||

рыночным отношениям, когда изменяется харак ер информациие |

и ее |

объем. |

|||

Поскольку |

система финансовых органов |

перерабатывает большой |

поток |

||

|

|

|

т |

|

|

информации, меняющийся от командной к инф рмационно - аналитической, то |

|||||

возрастание |

управленческих процессов, |

несмотряо |

на рост |

численности |

|

управленцев, ведет к тому, что они не успевают своевременно вырабатывать и |

|||

проводить в жизнь управленческие решения, пользуясьи |

старыми методами и |

||

техническими средствами. |

б |

л |

|

При принятии управленческих решений, касающихся финансов, необходимо

иметь достоверную информацию об управляемом объекте (прибыли, оборотных |

||

|

б |

влиянии принимаемого |

средствах, амортизации и др.), тенденц ях его развития, |

||

решения на перспективу развития этогоиобъекта. |

|

|

Рыночная экономика, основанная на многообразии форм собственности, |

||

ая |

|

финансов, порождает |

соревновании товаропроизводителей, развитой системы |

||

рост экономический и финансовой информации, что заставляет уметь ориентироваться в достижениях научно - технического прогресса в области информатики как системе сбора, организации хранения и обработки информации.

Компетентное |

управле ие |

финансами работниками |

финансовых органов |

|||

невозможно без их |

н |

информационного обслуживания на |

основе |

применения |

||

|

о |

|

системн |

|

|

|

автоматизирова |

ых |

финансовых расчетов |

(АСФР), |

управления |

||

финансово - экономической информацией между управляющими и управляемыми

финансами (АСУФ). В создании их используются теоретические положения в финансовойтркибернетике - учения об управлении финансами, организации обмена

подсис емами. Более того, выступая одним из главных видов сферы услуг,

перерабокка информации («хлеба» управления) на основе электронно - вычислительных систем обеспечивает новое качество управленческих решений, позволяете эффективнее реализовать передовые методы маркетинга.

АСУ финансами - это совокупность экономических и математических методовл , электронно-вычислительной техники, оргтехники и современных средств связи.

70