ния равноточные, можно считать, что все эти дисперсии равны между собой (предпосылка 20) D(i) = 2 = .

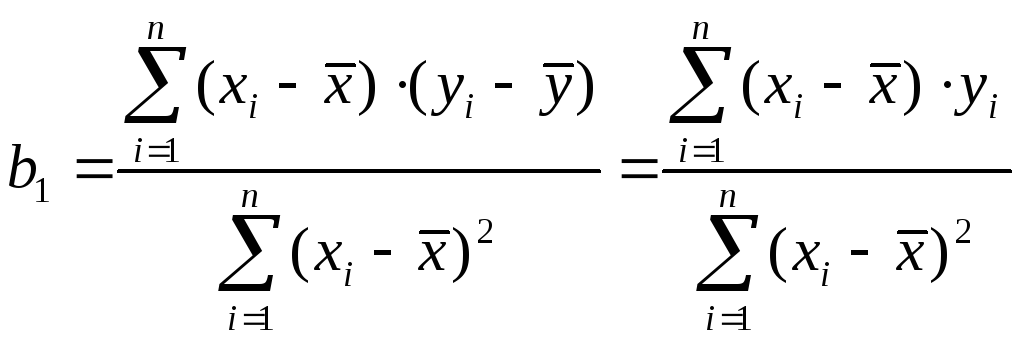

Приведем формулы связи дисперсий коэффициентов D(b0) и D(b1) с дисперсией 2 случайных отклонений i. Для этого представим формулы определения коэффициентов b0 и b1 в виде линейных функций относительно значений Y:

.

.

Отсюда

,

,

так как

![]() .

.

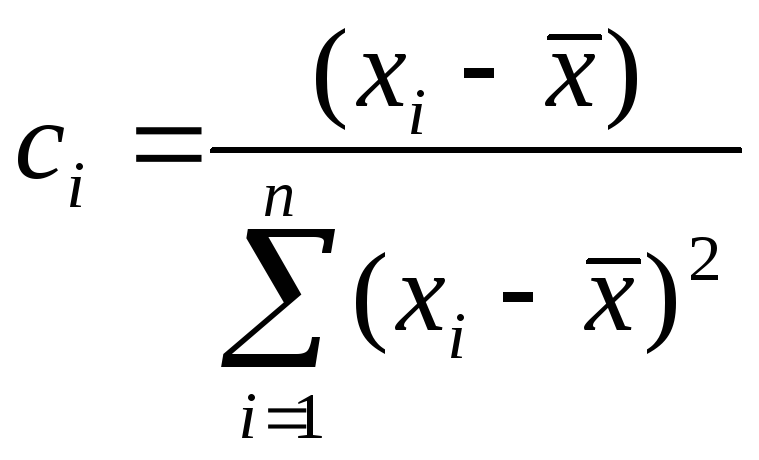

Введя обозначение

,

,

имеем:

![]() . (8.1)

. (8.1)

Аналогично:

.

.

Обозначив

![]() ,

,

имеем:

![]() . (8.2)

. (8.2)

Так как предполагается, что дисперсия Y постоянна и не зависит от значений X, то сi и di можно рассматривать как некоторые постоянные. Следовательно,

, (8.3)

, (8.3)

и,

![]()

![]()

.

.

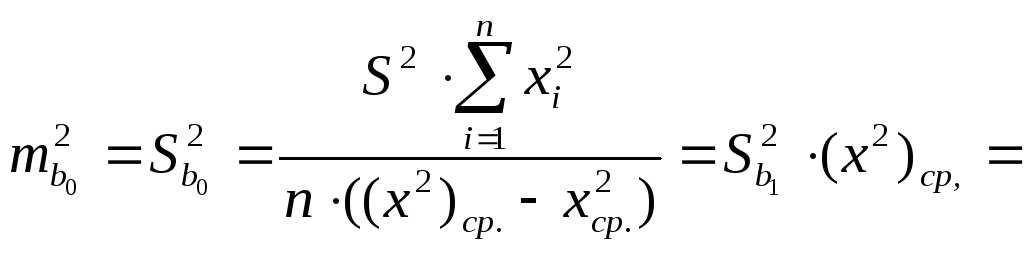

Таким образом,

D(b0)=

.

(8.4)

.

(8.4)

Из соотношений (8.3), (8.4) очевидны следующие выводы.

• Дисперсии b0 и b1 прямо пропорциональны дисперсии случайного отклонения 2 зависимой переменной Y. Следовательно, чем больше фактор случайности по переменной Y, тем менее точными будут оценки.

• Чем больше число n наблюдений, тем меньше дисперсии оценок. Это вполне логично, так как чем большим числом данных мы располагаем, тем вероятнее получение более точных оценок.

• Чем больше

дисперсия (разброс значений

![]() )

объясняющей переменной X,

тем меньше дисперсия оценок коэффициентов.

Другими словами, чем шире область

изменений объясняющей переменной, тем

точнее будут оценки (тем меньше доля

случайности в их определении).

)

объясняющей переменной X,

тем меньше дисперсия оценок коэффициентов.

Другими словами, чем шире область

изменений объясняющей переменной, тем

точнее будут оценки (тем меньше доля

случайности в их определении).

В силу того, что случайные отклонения i по выборке определены быть не могут, при анализе надежности оценок коэффициентов регрессии они заменяются отклонениями ei = yi – b0 – b1xi значений yi переменной Y от оцененной линии регрессии. Дисперсия случайных отклонений D(i) = 2 заменяется ее несмещенной оценкой

. (8.5)

. (8.5)

Тогда

, (8.6)

, (8.6)

. (8.7)

. (8.7)

Здесь

–

необъясненная дисперсия (мера разброса

зависимой переменной вокруг линии

регрессии). Отметим, что корень квадратный

из необъясненной дисперсии, т.е.

–

необъясненная дисперсия (мера разброса

зависимой переменной вокруг линии

регрессии). Отметим, что корень квадратный

из необъясненной дисперсии, т.е.

,

называется стандартной ошибкой оценки

(стандартной ошибкой регрессии).

,

называется стандартной ошибкой оценки

(стандартной ошибкой регрессии).

![]() и

и

![]() – стандартные отклонения случайных

величин b0

и b1,

называемые стандартными ошибками

коэффициентов регрессии (иногда они

обозначаются mb0

и mb1

соответственно или стандартными

ошибками). Надо отметить, что их значения

вычисляются автоматически при построении

регрессии первым и вторым способами.

– стандартные отклонения случайных

величин b0

и b1,

называемые стандартными ошибками

коэффициентов регрессии (иногда они

обозначаются mb0

и mb1

соответственно или стандартными

ошибками). Надо отметить, что их значения

вычисляются автоматически при построении

регрессии первым и вторым способами.

8.2. Проверка гипотез о значимости коэффициентов линейного уравнения регрессии

Эмпирическое уравнение регрессии определяется на основе конечного числа статистических данных. Поэтому коэффициенты эмпирического уравнения регрессии являются случайными величинами, изменяющимися от выборки к выборке. При проведении статистического анализа перед исследователем зачастую возникает необходимость сравнения эмпирических коэффициентов регрессии b0 и b1 с некоторыми теоретически ожидаемыми (истинными по генеральной совокупности) значениями 0 и 1 этих коэффициентов. Данный анализ осуществляется по схеме статистической проверки гипотез, которая подробно проанализирована в пунктах 2.3–2.4.

Для проверки гипотезы

Н0: b1 = 1,

H1: b1 ≠ 1

используется статистика

![]() , (8.8)

, (8.8)

которая при справедливости гипотезы Н0 имеет распределение Стьюдента с числом степеней свободы = n–2, где n – объем выборки. Следовательно, Н0: b1 = 1 отклоняется на основании данного критерия, если

![]() , (8.9)

, (8.9)

где — требуемый уровень значимости. При невыполнении (8.9) считается, что нет оснований для отклонения H0.

Наиболее важной на начальном этапе статистического анализа построенной модели все же является задача установления наличия линейной зависимости между Y и X. Эта проблема может быть решена по той же схеме:

Н0: b1 = 0,

H1: b1 ≠ 0.

Гипотеза в такой постановке обычно называется гипотезой о статистической значимости коэффициента регрессии. При этом, если Н0 принимается, то есть основания считать, что величина Y не зависит от X. В этом случае говорят, что коэффициент b1 статистически незначим (он слишком близок к нулю). При отклонении Н0 коэффициент b1 считается статистически значимым, что указывает на наличие определенной линейной зависимости между Y и X. В данном случае рассматривается двусторонняя критическая область, так как важным является именно отличие от нуля коэффициента регрессии, и он может быть как положительным, так и отрицательным.

Поскольку полагается,

что 1

= 0, то формально значимость оцененного

коэффициента регрессии b1

проверяется с помощью анализа отношения

его величины к его стандартной ошибке

![]() .

При выполнении исходных предпосылок

модели эта дробь имеет распределение

Стьюдента с числом степеней свободы

= n-2,

где n

– число наблюдений. Данное отношение

называется t–статистикой:

.

При выполнении исходных предпосылок

модели эта дробь имеет распределение

Стьюдента с числом степеней свободы

= n-2,

где n

– число наблюдений. Данное отношение

называется t–статистикой:

. (8.10)

. (8.10)

Для t-статистики проверяется нулевая гипотеза о равенстве ее нулю. Очевидно, t = 0 равнозначно b1 = 0, поскольку t пропорциональна b1. Фактически это свидетельствует об отсутствии линейной связи между X и У.

По аналогичной схеме на основе t-статистики проверяется гипотеза о статистической значимости коэффициента b0:

(8.11)

(8.11)

Отметим, что для парной регрессии более важным является анализ статистической значимости коэффициента b1, так как именно в нем скрыто влияние объясняющей переменной X на зависимую переменную Y. Рассмотрим все сказанное выше на примере из главы 3.

Пример 3.1. Пусть имеются статистические данные об объёме выпуска некоторой продукции (X, тыс. единиц) и соответствующих затратах на производство (Y, млн. руб.). Требуется построить линейную регрессионную зависимость затрат от объёма выпуска.

|

i - номер измерения |

Объём выпуска продукции, Xi, тыс. ед. |

Затраты на выпуск продукции, Yi, млн руб. |

Затраты на выпуск прод. теор, Yteor(xi), млн руб. |

ei^2=(Yi–Yteor(xi))^2 |

xi^2 |

|

1 |

1 |

30 |

24,7481 |

27,582216 |

1 |

|

2 |

1,5 |

40 |

41,0106 |

1,0213898 |

2,25 |

|

3 |

3 |

100 |

89,7981 |

104,07702 |

9 |

|

4 |

4,5 |

120 |

138,585 |

345,42944 |

20,25 |

|

5 |

5,2 |

150 |

161,353 |

128,89638 |

27,04 |

|

6 |

5,8 |

170 |

180,868 |

118,11935 |

33,64 |

|

7 |

6,5 |

230 |

203,635 |

695,07132 |

42,25 |

|

xcp.= |

3,92857 |

120 |

|

1420,1971 |

135,43 |

|

|

|

|

|

(xi^2)cp.= |

19,3471 |

|

|

|

|

(xi^2)cp.-(xcp.)^2= |

3,91346 | |

![]() 10,36857.

10,36857.

![]() 3,220027.

3,220027.

![]() 10,10087.

10,10087.

Критическое

значение при уровне значимости

= 0,05 равно

![]() 2,571.

2,571.

Сравним модуль

наблюдаемого значения

![]() = 10,10086 с критическим значениемt0,025;5=2,571.

Поскольку

= 10,10086 с критическим значениемt0,025;5=2,571.

Поскольку

![]() =10,10086>

2,571 =tкр,

то нулевая гипотеза {t

= 0} должна быть отвергнута в пользу

альтернативной при выбранном уровне

значимости. Это подтверждает статистическую

значимость коэффициента регрессии b1.

=10,10086>

2,571 =tкр,

то нулевая гипотеза {t

= 0} должна быть отвергнута в пользу

альтернативной при выбранном уровне

значимости. Это подтверждает статистическую

значимость коэффициента регрессии b1.

Аналогично проверяется статистическая значимость коэффициента b0:

10,3685619,3471

=

10,3685619,3471

=

= 200,6021.

![]() 14,16341.

14,16341.

![]() -0,54908.

-0,54908.

Так как

![]() = 0,54908 < 2,571 =tкр,

то гипотеза о статистической незначимости

коэффициента b0

не отклоняется. Это означает, что в

данном случае свободным членом уравнения

можно пренебречь в смысле значимости.

= 0,54908 < 2,571 =tкр,

то гипотеза о статистической незначимости

коэффициента b0

не отклоняется. Это означает, что в

данном случае свободным членом уравнения

можно пренебречь в смысле значимости.

При оценке значимости коэффициента линейной регрессии на начальном этапе можно использовать следующее «грубое» правило, позволяющее не прибегать к таблицам.

Если стандартная ошибка коэффициента больше его модуля (t 1), то коэффициент не может быть признан значимым, так как доверительная вероятность при двусторонней альтернативной гипотезе составит менее чем 0,7.

Если 1 <t 2, то найденная оценка может рассматриваться как относительно (слабо) значимая. Доверительная вероятность в этом случае лежит между значениями 0,7 и 0,97.

Если 2 <t 3 то это свидетельствует о значимой линейной связи между X и Y. В этом случае доверительная вероятность колеблется от 0,95 до 0,99.

Наконец, если t> 3, то это почти гарантия наличия линейной связи.

Конечно, в каждом конкретном случае имеет значение число наблюдений. Чем их больше, тем надежнее при прочих равных условиях выводы о значимости коэффициента. Однако для n>10 предложенное «грубое» правило практически всегда работает [3].