* В фактически действовавших ценах.

**Данные приведены с учетом поправки на неформальную деятельность.

***С 1996 г. – по методологии расчета, принятой Центральным банком Российской Федерации в 1996–1997 гг., в рублях

ииностранной валюте, без Внешэкономбанка. С 1997 г. из долгосрочных кредитов исключено финансирование капитальных вложений. 1998 г. – по методологии расчета, принятой в 1998 г.; по кредитам, предоставленным предприятиям, организациям и физическим лицам.

****В фактически действовавших ценах, включая официально не регистрируемый экспорт и импорт.

Установившимися в современной науке обозначениями для макропоказателей являются буквы латинского алфавита, причем чаще всего заглавными буквами обозначают абсолютные величины (например, G – государственные расходы), а малыми – относительные (t – налоговая ставка, r – банковский процент).

Условные обозначения

Вбаланс

С |

потребительские расходы общества, домашних хозяйств; выплаты |

CF |

денежные выплаты |

Dспрос; депозиты банков

Евалютный курс; эффективность труда

Fденежный поток

fфункция

Gгосударственные расходы, закупки

57

gприросты

Iинвестиции

ir |

гарантированный процент |

Ккапитал

kкоэффициенты (монетизации и других переменных)

Lзарплата, трудовые затраты; спрос на деньги

Мденежная масса

МРС предельная склонность к потреблению MPS предельная склонность к сбережению MU предельная полезность

тмультипликаторы

пнорма, число периодов

Nx |

превышение экспорта над импортом, чистый экспорт |

Рцены

рценовой индекс

Qваловый продукт, выпуск продукции

Rрента; резервы (банков)

rпроцентная ставка

Sпредложение; сбережения, накопление

Т |

налоги, тарифы, пошлины |

MTR |

предельная налоговая ставка |

tвременной период

Yчистый продукт, национальный доход, доход семьи

Wзаработная плата (номинальная), а также иногда ценность (стоимость)

Валовой продукт

Валовый внутренний продукт (ВВП) – это произведенный на территории данной страны в течение года поток товаров и услуг.

По стоимости ВВП равен потреблению плюс инвестициям, плюс государственным закупкам, плюс чистому экспорту товаров и услуг. Обычно ВВП обозначают формулой:

Q = C + I + G + TB,

где Q = ВВП;

С (Consumption) – потребительские расходы домашних хозяйств;

I (Investment) – накопления и инвестиции, которые в конечном счете представлены амортизационными (восстановительными) отчислениями и чистыми (дополнительными) инвестициями;

G (Government) – государственные закупки; ТВ (Trade balance) – экспорт минус импорт.

Можно условно принять, что по стоимости ВВП России на 55% состоит из С, на 16% из I, на 20% из G и на 8% из чистого экспорта (1998 г.)

По материально-вещественному содержанию ВВП включает: (1) блага и услуги, потребляемые домашними хозяйствами, исключая строительство жилья, относимое к инвестициям; (2) блага, не потребляемые в течение года, необходимые для продолжения производства (здания, оборудование) и запасы товарной продукции*; (3) закупаемые государством вновь созданные товары (от пушек до учебников) и услуги (здравоохранение, образование и др.)**.

* Покупка акций, иных ценных бумаг и валюты в строго научном смысле инвестицией не является, так как здесь происходит лишь обмен уже существующими активами.

** Пенсии и другие пособия, называемые трансфертными платежами, сюда не входят, поскольку они возникают из перераспределения, а не в результате первичного размещения валового продукта.

В ВВП не учитывается продукт, произведенный на предприятиях данного государства вне его пределов.

Национальный доход

Вычтя из валового продукта амортизацию, мы получим чистый, или нетто, национальный продукт

58

(ННП). В США амортизационные отчисления составляют около 12% валового продукта. Если же мы изымем из ННП суммы косвенных налогов (т.е. налогов с продаж), то приблизимся к понятию национального дохода: НД = ННП – Т. Буквой Т (Tax) здесь обозначена сумма косвенных налогов.

Национальный доход можно представить в виде суммы всех первичных доходов (L + Р+ R) до их прямого налогообложения. В результате перераспределения этих величин (через цены, государственное регулирование и пр.) возникают доходы служащих госучреждений, трансфертные выплаты, расходы на содержание армии.

Характерные изменения произошли в структуре доходов населения России за 1992–1998 гг. (в % к общей сумме доходов):

Т а б л и ц а 3

|

1992 г. |

1998 г. |

Оплата труда |

67 |

40,3 |

Трансферты |

15 |

13,3 |

Прочие доходы (от собственности и предпринимательства) |

18 |

42,4 |

Данные эти весьма условны, содержат погрешности, неизбежные при выборочных исследованиях и оценках.

Под загадочной графой «прочие» скрываются доходы в виде прибыли, в том числе и от безналоговых видов деятельности.

Казалось бы, что по своему натурально-вещественному содержанию национальный доход (обозначаемый в дальнейшем через Y) должен состоять из предметов и услуг потребительского характера. Подобный вариант возможен в обществе, где накопления не превращаются в инвестиции (I) и Y = С (случай А).

Случай Б. Часть прибыли используется на расширение производства, что предполагает чистый прирост инвестиционных средств – зданий, оборудования. Здесь Y – С = I или Y = C + I. Расширенное воспроизводство типично для динамичной макроэкономической модели.

Случай В. Представляет кризисную экономическую ситуацию, когда имеет место прямое проедание не только ННП, но и части ранее существовавших ценностей (капитала). Например, зерна, предназначавшегося для посева, запасов сырья. Идет прямое расхищение средств фонда возмещения изношенного производственного оборудования. Здесь Y < С, воспроизводство осуществляется на суженной базе.

О методике исчисления

При подсчетах валового продукта суммируются стоимости лишь конечных продуктов, поступающих в потребление. Например, принимая в расчет стоимость печеного хлеба, мы предполагаем, что все составляющие учтены в стоимости конечного продукта. Конечный продукт – автомобиль, выставленный на продажу, – также содержит стоимости металла, мотора, синтетических материалов, красок, которые использовались при его производстве, плюс амортизация оборудования автозавода.

Итак, промежуточные продукты не входят в валовой продукт. Приведем конкретный пример расчета. Фермер поставляет молоко на молокозавод по 4 руб. за литр, там из каждого литра молока получают 100 г сыра и продают его за 7 руб. Если подсчитать все издержки, то получится 11 руб. Между тем

конечный продукт не превышает 7 руб.

Нетто – национальный продукт (ННП) можно представить в виде суммы добавленных стоимостей (ДС) – по методу исчисления, наиболее распространенному в макроэкономической статистике. ДС – это ценность, добавленная обработкой в данном производственном процессе. В нашем случае:

ДС фермера |

= 4 руб. |

ДС молокозавода |

= 3 руб. |

Чистый продукт |

= 7 руб. |

Методика расчета по добавленной стоимости строится вертикально, снизу вверх. В отчетах фирм показаны их обороты и источники доходов. Ежегодную ДС фирмы составляет разница между общей суммой продаж и суммой платежей «на сторону» – поставщикам сырья, энергии, полуфабрикатов, оборудования и др.

Таким образом, из общей суммы оборота исключаются расходы на покупку необходимых для

59

производства материальных благ и услуг у других фирм.

Эти ценности будут учтены в добавленной стоимости соответствующих фирм-изготовителей. Остается, таком образом, подлинная величина стоимости, добавленной на конкретном предприятии. Для исчисления ННП эти добавленные стоимости фирм суммируются, причем здесь включены и производители промежуточных товаров.

Общая сумма добавленных стоимостей должна равняться факторным доходам – зарплате, прибыли и ренте (до уплаты прямых и косвенных налогов).

При исчислении ННП по добавленной стоимости не фигурируют государственные закупки и экспортно-импортные операции (ведь расчет идет от производителя и охватывает всю сумму вновь созданных благ и услуг).

Главное преимущество этой методики состоит в возможности освобождения от двойного счета. Этот метод исчисления ННП и, соответственно, НД получает право гражданства и в нашей стране.

Важными для оценки экономического состояния страны и его перспектив являются такие агрегированные показатели, как промышленное производство, занятость, личные доходы, розничный товарооборот, количество денег в обращении.

В национальных статистических публикациях, материалах ООН и ОЭСР* обычно приводятся сведения по промышленному производству как в текущих, так и в сопоставимых ценах, а также темпы его возрастания. В 1990 г., например, промышленное производство США возросло по сравнению с 1985

г.на 16%, Германии (в пределах ФРГ) – на 18,2%, Японии – на 25,5%.

* Организация экономического сотрудничества и развития.

Исчисление чистых продуктов по ДС содержит элемент условности, в особенности при оценках некоторых видов услуг (в том числе коммунальных). В России подсчеты осложняются значительным весом теневой, незарегистрированной экономической деятельности, оценки которой колеблятся от 25 до 50% ВВП.

Для анализа динамики ВВП и НД важно использовать не только текущие, но и постоянные цены. Последние позволяют проследить изменения реальных величин.

Ведь валовой продукт и другие показатели могут возрастать как за счет увеличения массы товаров и услуг, так и просто за счет повышения их цен. Для получения реальных результатов производится пересчет всего произведенного за год продукта по ценам базисного года. Например, если за базу взять 1991 г., то реальный валовой продукт России сократился к 1994 г. на 50%, хотя в текущих ценах он увеличился.

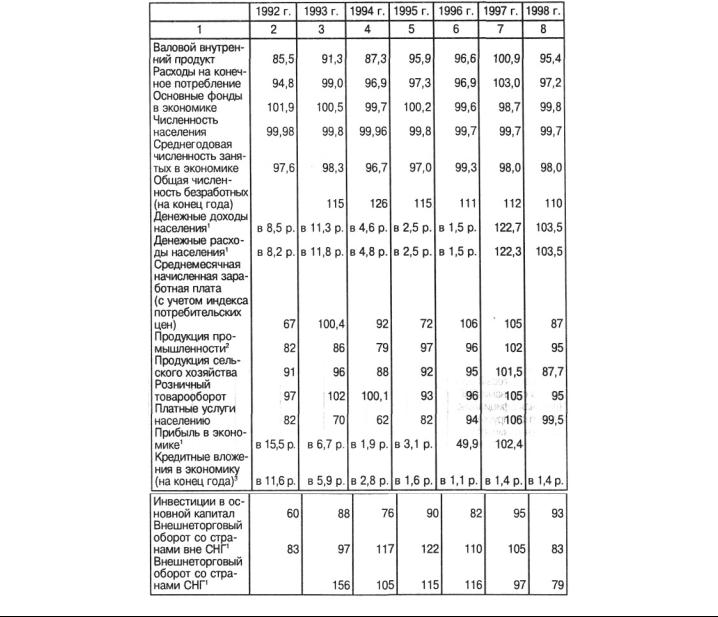

При исчислении реального ВВП произведенный продукт данного года (товары и услуги) переводится в цены базового (предшествующего) года и соотносится с уровнем ВВП последнего. Например: если перевести ВВП 1996 г. в цены 1995 г., то он будет равняться всего 1550 трлн. руб., или 95% (1550/1631) от уровня 1995 г. ВВП в реальном выражении сократился на 5%. В 1997 г. реальный ВВП возрос до 100,9%; в 1998 г. снова упал до 95% по сравнению с 1997 г. Насколько это будет соответствовать годовому показателю, но за 10 месяцев 1999 г. ВВП поднялся на 7% по сравнению с аналогичным периодом 1998 г.

Из истории национального счетоводства

Проблема измерения уровня экономического развития, совокупных доходов стояла еще перед экономистами XVII–XVIII вв. Создание начал национального счетоводства обусловлено прежде всего введением наиболее эффективного налогообложения доходов, собственности, сбережений. Этими вопросами занимались еще В. Петти в Англии, П. Буагильбер во Франции. Подсчет государственных доходов в России был впервые осуществлен в конце XVIII в. (И.Ф. Герман «Статистическое изображение России в отношении населения, свойств земли, естественных продуктов, сельского хозяйства, горного дела, мануфактур и торговли»). В качестве суммы государственных доходов России называлась цифра 40 млн. руб., а расходы исчислялись 35 млн. руб.

Но систематическим и рациональным стало национальное счетоводство лишь с формированием методологических предпосылок макроэкономики, т.е. в XX в. В качестве основоположников современного национального счетоводства обычно называют американцев Дж.М. Кларка, М. Джилберта, С. Кузнеца. Последнего можно считать создателем современной системы национальных счетов. В 1972 г. он стал лауреатом Нобелевской премии по экономике. Под влиянием идей С. Кузнеца

60