Глава 3. Принципы построения бухгалтерского баланса ооо «Химпром» за 2011 год.

3.1. Хозяйственная деятельность предприятия ооо «Химпром» за 2011 год.

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами, таким образом цикл учетной работы за любой месяц (в межотчетном периоде) в ООО «Химпром» можно разделить на три части:

1) составление бухгалтерских записей на основании первичных документов, накопительных, группировочных ведомостей; это самая главная часть цикла учетной работы в межотчетный период; именно на этом этапе от бухгалтера требуется хорошее знание, как нормативных бухгалтерских документов, так и налогового законодательства;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета;

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

В качестве основы отразим остатки на всех синтетических счетах учета в Главной книге на конец 2010 года (Таблица 3):

Таблица 3

|

Счет 71 «Расчеты с подотчетными лицами» |

| |||

|

|

Оборот по дебету |

Оборот по кредиту |

Сальдо дебет |

Сальдо кредит |

|

Итого |

|

|

1 532,00 |

|

|

|

|

|

|

|

|

Счет 80 «Уставный капитал» |

|

| ||

|

|

Оборот по дебету |

Оборот по кредиту |

Сальдо дебет |

Сальдо кредит |

|

Итого |

|

|

|

10 000,00 |

|

|

|

|

|

|

|

Счет 91 «Прочие доходы и расходы» |

| |||

|

|

Оборот по дебету |

Оборот по кредиту |

Сальдо дебет |

Сальдо кредит |

|

Итого |

|

|

5 000,00 |

|

|

|

|

|

|

|

|

Счет 97 «Расходы будущих периодов» |

| |||

|

|

Оборот по дебету |

Оборот по кредиту |

Сальдо дебет |

Сальдо кредит |

|

Итого |

|

|

3 468,00 |

|

Основной деятельность ООО «Химпром» является торговля, поэтому все хозяйственные операции 2011 года, условно разделим на группы и приведем примеры сопутствующих данной операции проводок (Таблица 4):

Таблица 4

Хозяйственные операции

|

Покупка товаров и услуг. |

Дт. 60 Кт. 51 |

|

Поступление товаров и услуг. |

Дт. 26 Кт. 60, Дт. 41 Кт. 60 |

|

Оплата покупателем товаров и услуг. |

Дт. 51 Кт. 62 |

|

Продажи. |

Дт. 90.02 Кт. 41, Дт. 62 Кт. 90.01 |

|

Получение займов. |

Дт.51 Кт. 66, 67 |

|

Начисление и уплата процентов по займам. |

Дт. 91.02 Кт. 66, 67, Дт. 66,67 Кт. 51 |

|

Банковские операции по расчетно-кассовому обслуживанию, валютному контролю. |

Дт. 91.02 Кт. 51 |

|

Начисление и выплата заработной платы сотрудникам. |

Дт. 26 Кт. 70, Дт. 70 Кт. 51 |

|

Начисление и перечисление налогов и взносов. |

Дт. 26 Кт. 69 Дт. 70 Кт. 68 Дт. 68,69 Кт. 51 |

|

Учет НДС по ставкам 0% и 18%. |

Дт. 19 Кт. 60, Дт. 68 Кт. 19, Дт. 90.03 Кт. 68.02 |

|

Взаиморасчеты с подотчетными лицами. |

Дт. 26 Кт. 71, Дт. 71 Кт. 51 |

|

Операции по увеличению уставного капитала. |

Дт. 75 Кт. 80 |

|

Реформация баланса. |

Дт. 90.08 Кт. 26, Дт. 90.01 Кт. 90.09, Дт. 90.09 Кт. 90.02, 90.03, 90.08, Дт. 90.09 Кт. 99.01, Дт. 91.09 Кт. 91.02, Дт. 99.01 Кт. 91.09 |

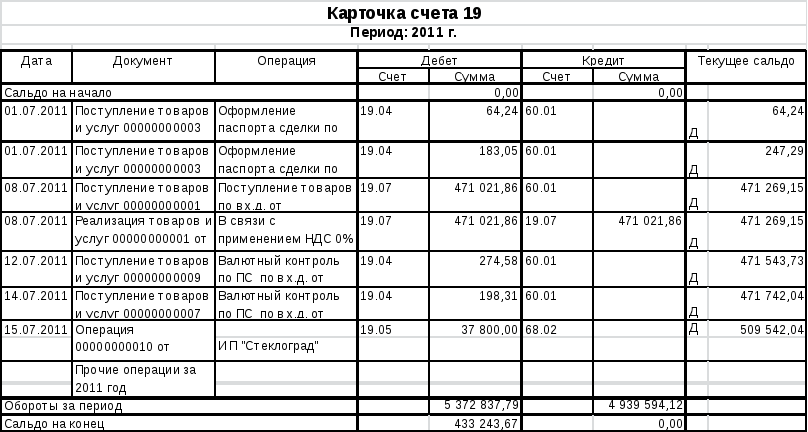

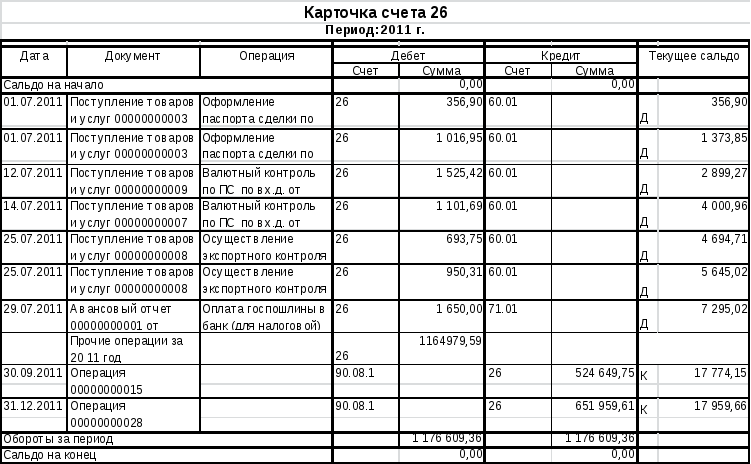

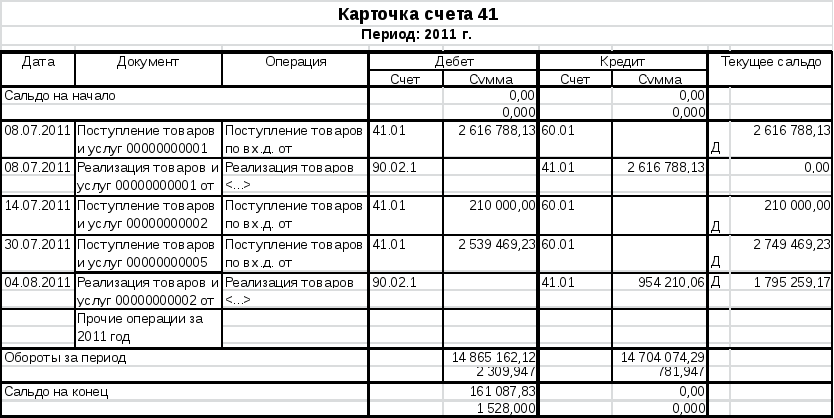

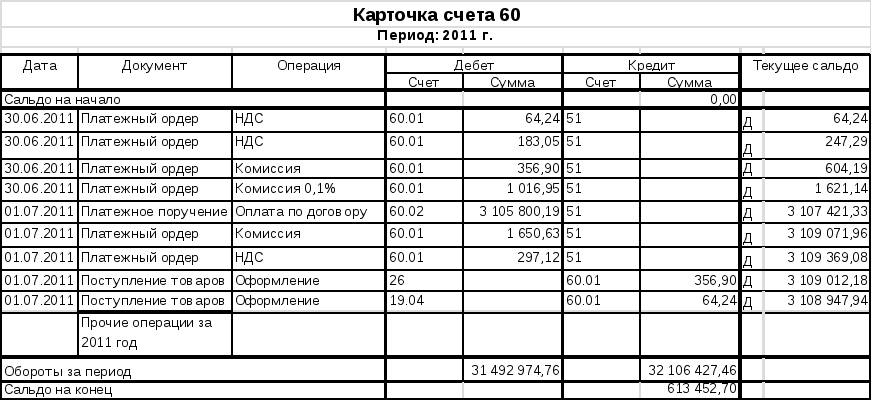

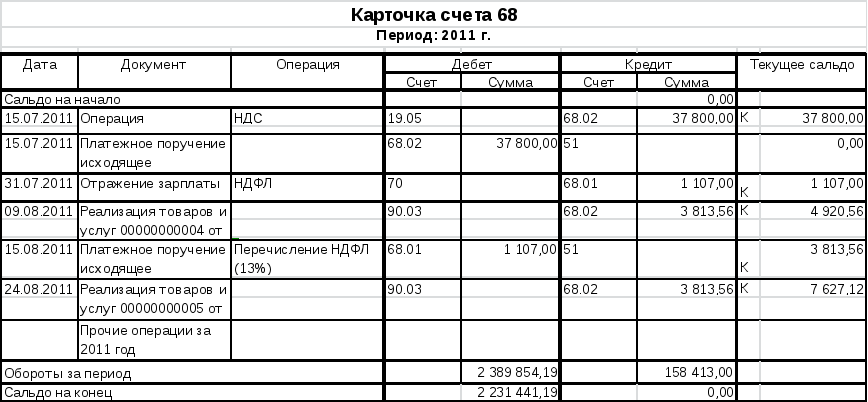

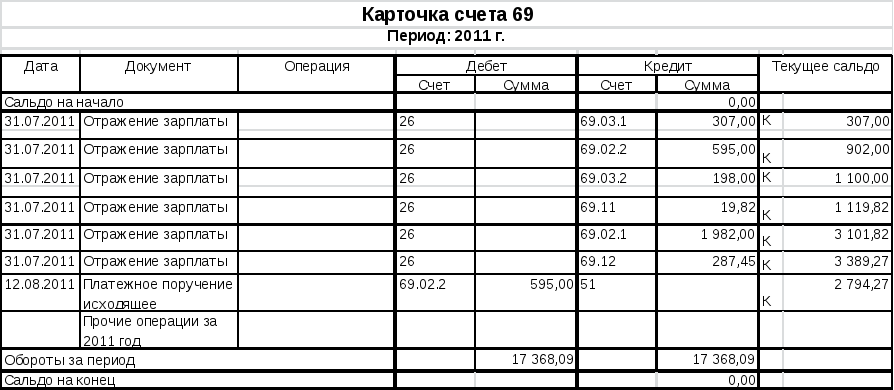

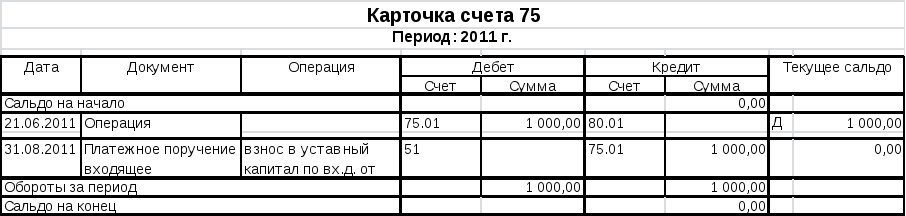

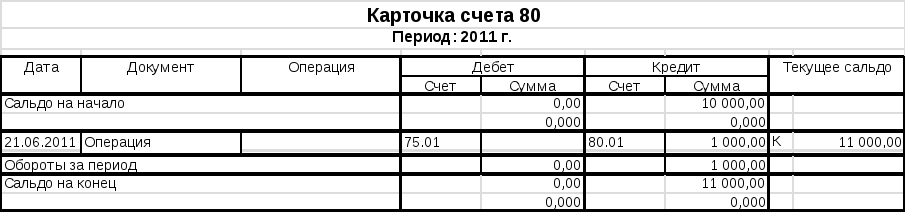

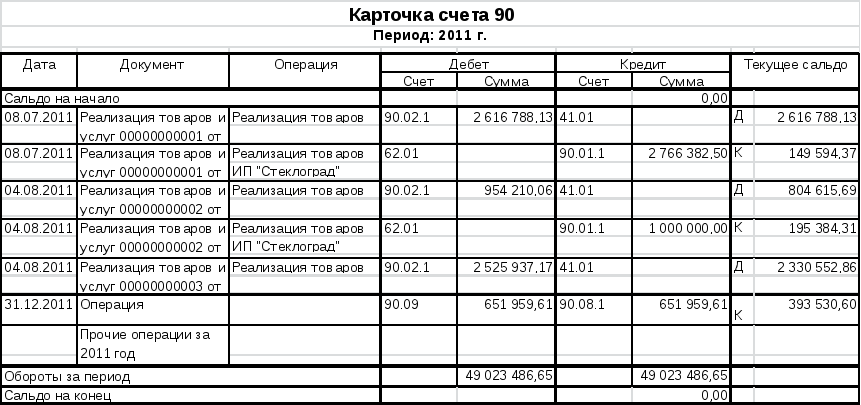

Далее хозяйственные операции на основании Журнала хозяйственных операций разносятся в регистры синтетического и аналитического учета, а из них на счета Главной книги. Отразим примеры хозяйственные операции на счетах с выведением оборотов и конечных итогов по счетам.

Помимо прочего, формированию годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

1) уточняется распределение доходов и расходов между смежными отчетными периодами;

производится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п.; заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

выявляется окончательный финансовый результат путем суммирования всех частных результатов; закрывается счет 99 «Прибыли и убытки»;

составляется оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» обязательно проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации.

Инвентаризация обязательно проводится перед составлением годовой бухгалтерской отчетности. При инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

Таким образом, прежде чем переходить к составлению баланса, необходимо проверить наличие и состояние имущества и обязательств, правильность отражения операций на бухгалтерских счетах и произвести выверку остатков в регистрах бухгалтерского учета.

Таким образом, одним из элементов составления баланса является внутренний аудит данных для формирования баланса и внутренний аудит данных уже сформированного баланса.

На основании оборотов по дебету и кредиту и конечного сальдо по всем счетам Главной книги в конце отчетного периода формируется оборотно-сальдовая ведомость (Приложение 3), по данным которой и составляется баланс.