Математическая экономика / ЛАБОРАТОРНАЯ РАБОТА №7 / Лабораторная работа_30

.docЛабораторная работа №3

Тема: Использование модели линейного программирования для контроля систематического риска

1. Краткие теоретические сведения.

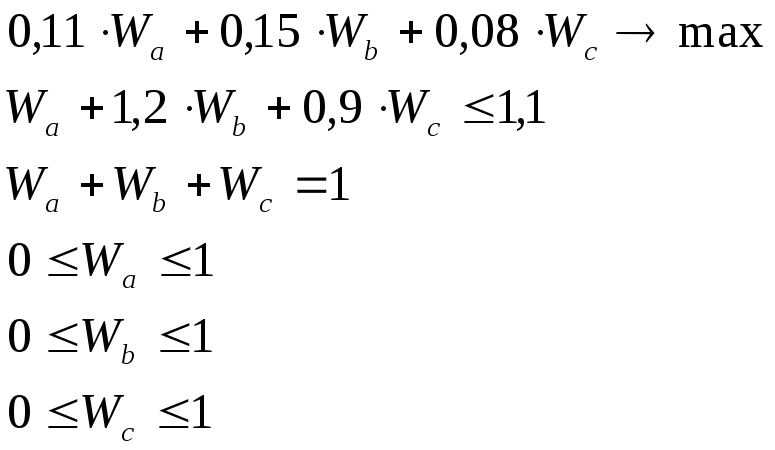

На

лекции №3 рассмотрена задача построения

портфеля с целевой функцией достижения

максимального ожидаемого дохода при

заданной величине

![]() портфеля. Получена следующая модель

линейного программирования:

портфеля. Получена следующая модель

линейного программирования:

2. Задание. Найти оптимальное решение модели. Прокомментировать результат. Оформить отчет по лабораторной работе.

3. Методические рекомендации.

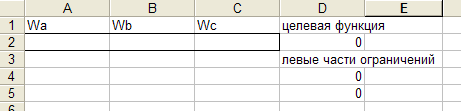

В ТП Excel подготовить данные: отвести ячейки для искомых параметров, задать формулу целевой функции, задать формулы левых частей ограничений. Пример оформления таблицы на рис. 1.

Рис. 1. Пример оформления таблицы

После внесения формул таблица примет вид как на рис. 2.

Рис. 2. Результат заполнения ячеек формулами

Для получения решения модели необходимо воспользоваться инструментом СЕРВИС-ПОИСК РЕШЕНИЯ. Для вызова инструмента ПОИСК РЕШЕНИЯ выбрать команду меню СЕРВИС-НАДСТРОЙКИ, установить флажок ПОИСК РЕШЕНИЯ. После выполнения команды СЕРВИС-ПОИСК РЕШЕНИЯ появится диалоговое окно ПОИСК РЕШЕНИЯ. Заполнить диалоговое окно, как показано на рис. 3.

Рис. 3. Диалоговое окно Поиск решения

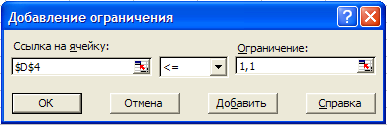

Ограничения вносятся через кнопку ДОБАВИТЬ. После ввода последнего ограничения нажать ОК. Пример ввода ограничения представлен на рис. 4.

Рис. 4. Диалоговое окно Добавление ограничения

После заполнения диалогового окна Поиск решения нажать кнопку ПАРАМЕТРЫ, установить флажок ЛИНЕЙНАЯ МОДЕЛЬ, ОК. Для получения результата нажать кнопку ВЫПОЛНИТЬ, ОК.