1. Сущность и значение банковских пластиковых карточек.

1.1Общая характеристика банковских пластиковых карт.

Банковская пластиковая карточка– это платёжный инструмент, посредством которого её держатели могут осуществлять безналичные расчёты за товары и услуги или получать наличные денежные средства в банкоматах либо пунктах выдачи наличных .

В данном определении хотелось бы отметить три основных момента.

Во-первых, пластиковая карточка является только средством доступа к денежным средствам на счёте держателя, за счёт которых он осуществляет вышеуказанные операции (исключение – карточки электронных денег). На ней содержится определенная информация, с помощью которой, а также индивидуального кода (ПИН-кода) ипроисходит доступ держателя к денежным средствам на своем счете.

Во-вторых, пластиковая карточка является средством проведения платежей, а не самим средством платежа. Другими словами, карточка не заменяет сами деньги (законные платежные средства), а также не подменяет и не дублирует такую функцию денег, как средство платежа. Она является лишь инструментом, посредством которого деньги выполняют данную функцию.

В-третьих, карточка не является денежным суррогатом. Как уже было отмечено выше, на карточке содержится только определенная информация о счете, а не денежные средства. Сама по себе она не имеет никакой стоимости (за исключением стоимости пластика). (см. ПРИЛОЖЕНИЕ А)

1.2 Стандарты изготовления пластиковых карт

Большинство платёжных карт имеют определённый ISOформат – 85,6 × 53,98 мм – и используют в качестве носителя данных магнитную полосу или микросхему (чип) на обратной стороне. Именно данные на магнитной полосе или чипе считывает терминал при совершении операции.

На лицевой стороне карты может быть любое изображение (граффити, картина, фотография) или просто фон. Кроме того, присутствует логотип платёжной системы (Visa,MasterCardи т.п.), номер карты, имя владельца и срок действия карты.

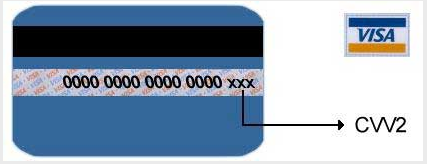

На обратной стороне карты находится полоса, бумажная полоса для подписи владельца, а на некоторых CVV2CVC2 – код. (Рис.1.1)

CVC2 (MasterCard)/CVV2(Visa) – это так называемый код проверки подлинности карты – трёхзначная величина, которая вычисляется по специальному алгоритму со специальным секретным ключом банка – эмитента.

|

CVV2 на карте Visa. Рис.1.1 |

Наносится на полосу для подписи держателя после номера карты (в верхнем правом углу этой полосы), либо после последних 4 цифр номера карты, способом идент-печати.

Используется в качестве дополнительного элемента защиты (например, против подбора номера карты) при проведении транзакции в среде CNP(cardnotpresent–карта не присутствует). Например – интернет торговля (e-Commerce), заказ по телефонам ил почтеMO/TO(Mailorder/Telephoneorder).

1.3Классификация банковских пластиковых карточек.

Банковские пластиковые карты можно классифицировать по различным признакам:

В зависимости от условий расчета владельца карточного счета с банком- эмитентом:

Кредитные карты, которые связаны с открытием кредитной линии в банке и предполагают нулевой исходный остаток на карточном счете клиента. При этом держатель карточки может с ее помощью расплатиться в предприятии торговли и сервиса или получить наличные деньги, если это допускается. Все операции с карточкой в этом случае оплачивает банк, а держатель карты должен впоследствии погасить свой долг банку. Условия погашения кредита определяются в договоре между банком-эмитентом и клиентом.

Дебетные карты принципиально отличаются от кредитных тем, что на счете клиента обязательно должна находиться сумма, достаточная для совершения платежа (оплаты покупки, услуги, либо получения наличных денег). Суммы операций, произведенных клиентом с помощью карточки, списываются непосредственно с карточного счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Дебетные карты не позволяют оплачивать покупки и получать наличные при отсутствии денег на счете клиента.

Дебетно-кредитные карты (комбинированные) используются для совершения платежей за товары и услуги, а также получения банковских услуг как за счет собственных средств пользователя, так и в отдельных случаях, за счет кредита, предоставляемого банком-эмитентом.

В зависимости от владельца счета карточки:

Личная карточка – карточка, с использованием которой производятся операции по счету физического лица – владельца счета на основании договора, заключенного между банком-эмитентом и физическим лицом.

Дополнительная (семейная) карточка - карточка, которая выдается физическому лицу на основании доверенности владельца карточного счета на правах пользования. Таким образом, пользователем карточки и владельцем счета являются разные субъекты. Владелец счета несет ответственность за операции, совершенные пользователем дополнительной карточки.

Корпоративная карточка выдается физическому лицу – пользователю карточки, но владельцем счета является юридическое лицо (предприятие, организация, фирма). Пользователь корпоративной карточки может производить операции по счету юридического лица на основании договора и доверенности юридического лица – владельца счета. Ответственность за операции, совершенные с помощью корпоративной карточки, возлагается на владельца счета.

По принадлежности к учреждению-эмитенту:

Банковские карты, эмитентом которых являются банк или консорциум банков.

Коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм.

Карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

По категории клиентуры, на которую ориентируется эмитент:

Обычная карточка – предназначена для рядового клиента.

Бизнес-карта – предназначена для сотрудников организаций, уполномоченных расходовать средства своей организации.

Золотая карточка – предназначена для наиболее состоятельных, надежных клиентов.

По технологии работы:

Карточки с магнитной полосой – исторически первые карточки с электронным способом ввода данных. При эмиссии (выпуске карточки) информация о ней записывается в кодированном виде на магнитную полосу, расположенную на обратной стороне карточки.

Микропроцессорные (чиповые) карточки – современный стандарт в индустрии платёжных карт. Данные о карточке заносятся на микросхему (чип), расположенную в виде контактной площадки с обратной стороны карточки. Большинство микропроцессорных карточек оснащены также магнитной полосой для работы в устройствах старого типа, не поддерживающих микропроцессорные карточки.

Карточка с микропроцессором. Рис.1.2

Возможности микропроцессорной технологии позволяют использовать карточку в нескольких качествах:традиционная платежная карточка, дисконтная карточка, социальная карточка и др. Количество приложений на карточке ограничено только ее техническими характеристиками и реализацией со стороны банка-эмитента. Помимо функциональных отличий, микропроцессорная карточка надежно защищена от подделки и соответствует всем стандартам безопасности. Поэтому банки во всем мире активно переходят на эмиссию микропроцессорных карточек. Так, в странах Европейского Союза принята инициатива об обязательном переходе на микропроцессорные карточки до начала 2011 года. Количество белорусских банков, эмитирующих микропроцессорные карточки, также постепенно растет.

По принадлежности к платёжной системе:

Карточки международных платежных систем. Из числа международных платежных систем наиболее известными и распространенными являются VISA, MasterCard и American Express. На их долю приходится около 96% всех платежных карточек в мире. Белорусские банки эмитируют международные карточки VISA и MasterCard.

Карточки внутренних платежных систем. Внутренними называют платежные системы национального масштаба. Например, в Республике Беларусь существует внутренняя платежная система «БелКарт». В больших странах могут одновременно работать несколько внутренних систем.

Карточки частных платежных систем. Частными называют платежные системы в масштабе одного или нескольких банков. Такие платежные системы могут быть как

внутренними, так и международными.

Предлагая схожие услуги, платежные системы, тем не менее, работают независимо друг от друга.