3.Налоговые показатели.

Налоги, относимые на себестоимость.

Источники покрытия налогов:

1. включаются в себестоимость:

· Платежи за право пользования недрами, водой.

· Воспроизводство минерально-сырьевой базы

· Лесные подати

· Плата за воду

· Платежи за загрязнение окружающей среды

· земельный налог

Эти платежи, по сути, не налоги, т.к. только общеобязательны. Это как плата за услугу. Не платят их те, кто несёт затраты на себе, ставки дифференцированы по качеству природных ресурсов. Помогают рациональному природопользованию.

· Отчисления на социальные нужды (пенсионный, занятость, ОМС, соцстрах и т.д.)

· Дорожные налоги

2. Относятся на финансовые результаты: имущество, образование, налог на рекламу, жилфонд.

3. Уплачиваемые из прибыли: налог на прибыль, местные налоги (налог на операции с ценными бумагами)

Косвенные потоварные налоги (НДС, акцизы, таможенные пошлины). Источник уплаты – надбавка к цене (кроме акцизов).

Налог на прибыль - существующий во всех странах с рыночной экономикой налог на доходы юридических лиц, взимаемый по пропорциональным ставкам. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов и скидок (дивидендов, расходов, на расширение производства, выплат процентов по задолженности, убытков, расходов на научно-исследовательские работы, на рекламу и представительство).

Рисунок 24. Структура налогообложения на Март 2002 г..

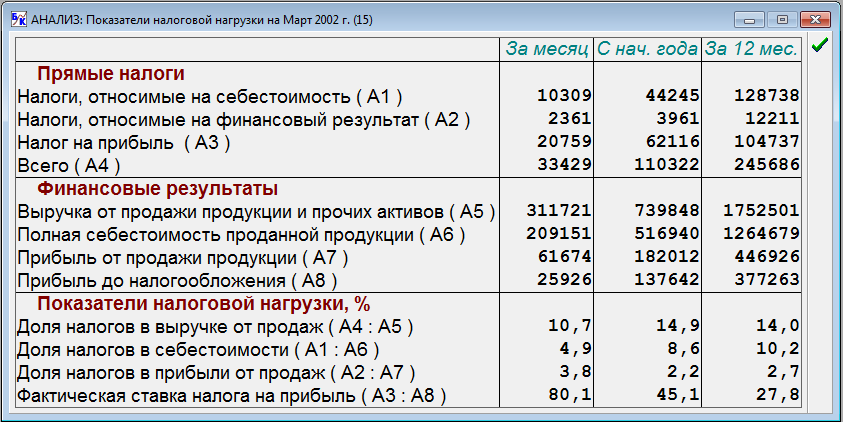

Показатели налоговой нагрузки предприятия.

Под налоговой нагрузкой на уровне хозяйствующего субъекта понимается относительный показатель, характеризующий долю начисленных налогов в брутто-доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога. Тяжесть налогообложения учитывает не только налоговая нагрузка, но и прочие косвенные факторы, снижающие или повышающие налоговую нагрузку.

Рисунок 25. Показатели налоговой нагрузки на Март 2002 г..

4.Операционный анализ.

Операционный анализ — это элемент управления затратами, сущность которого состоит в изучении зависимостей финансовых результатов деятельности хозяйствующего субъекта от издержек и объемов производства и реализации продукции, товаров, услуг.

Центральными элементами операционного анализа являются:

маржинальный доход;

порог рентабельности или точка безубыточности;

маржинальный запас прочности = (выручка фактическая - выручка пороговая)/выручка фактическая * 100%;

операционный рычаг ( производственный леверидж).

Рисунок 26. Структура производственных затрат на Март 2002 г..

Структура затрат на производство определяется отношением отдельных элементов к общим затратам. Она зависит от технологических и организационных особенностей производства, специализации производства, специализации предприятия и т. п.

Точка безубыточности и запас финансовой прочности.

Анализ безубыточности является методом, используемым для прогноза периода, когда бизнес будет покрывать свои расходы и начнет приносить прибыль. Анализ безубыточности также позволяет оценить риск потерь из-за недостаточного объема продаж.

Чтобы рассчитать точку безубыточности, необходимо знать постоянные и переменные затраты. Постоянные затраты являются расходами, которые не зависят от объема продаж, например - арендная плата и зарплата административного персонала. Переменные издержки изменяются в зависимости от объема продаж. Например - приобретение и доставка товара.

Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. Таким образом определяется резерв безубыточности продаж.

По международным стандартам, низким считается запас финансовой прочности меньше 30 %.

Рисунок 27. Точка безубыточности и запас финансовой прочности в Марте 2002 г.