Модели определения оптимального остатка денежных средств на счете

|

Модель Баумоля – 1952 год |

Модель Миллера – Орра – 1966 год |

|

Предприятие имеет на счете максимальный (экономически целесообразный) остаток денежных средств, затем постоянно расходует их в течение некоторого времени. Все поступающие средства от реализации продукции вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств достигнет нуля, предприятие продает часть ценных бумаг и восстанавливает запас денежных средств до исходной величины.

Экономически целесообразный (максимальный) остаток денежных средств:

V – прогнозируемая потребность в денежных средствах на определенный период, руб. c – трансакционные затраты, руб. r – приемлемая и возможная доходность по краткосрочных финансовым вложениям, доли ед. Средний остаток денежных средств: Q/2 Затраты по управлению денежными средствами: TC = c*(V/Q) + r*Q/2 |

Модель построена на предположении, что поступление и расходование денег от периода к периоду являются независимыми случайными событиями. Когда остаток средств достигает верхнего предела, предприятие приобретает высоколиквидные ценные бумаги и возвращает запас денежных средств к некоторому (целевому) уровню. Если остаток средств достигает нижнего предела, то предприятие продает ценные бумаги и восстанавливает запас денежных средств до необходимого уровня.

Целевой остаток денежных средств:

C – трансакционные затраты, руб., σ² - дисперсия сальдо дневного денежного потока, руб. r - приемлемая и возможная доходность по краткосрочных финансовым вложениям (дневное значение), доли ед. L – нижний предел колебания остатка денежных средств, руб. Верхний предел колебания остатка денежных средств:

Средний остаток денежных средств: М = |

Рис.11.7. Изменение остатка средств на расчетном счете по модели Баумоля

Рис.11.8. Модель Миллера-Орра

Рис.11.9. Этапы формирования политики управления дебиторской задолженностью

Рис.11.10. Факторы, определяющие кредитную политику организации

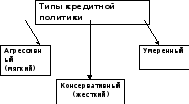

Рис.11.11 Типы кредитной политики организации

Таблица 11.7

|

Консервативный тип |

Агрессивный тип |

Умеренный тип |

|

Консервативный (жесткий по отношению к покупателям) тип кредитной политики направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении кредитной деятельности компании. При этом компания не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является: существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности. |

Агрессивный (мягкий по отношению к покупателям и агрессивный по отношению к конкурентам) тип кредитной политики приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска и возрастающими расходами по инкассации дебиторской задолженности. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита. |

Умеренный тип кредитной политики характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой на данном рынке и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

|

Таблица 11.8

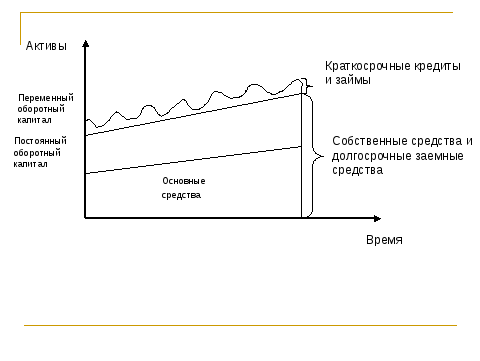

Стратегии финансирования оборотного капитала

|

Умеренная (компромиссная) стратегия |

Целью данной стратегии является обеспечение расчетов по обязательствам предприятия при наступлении сроков платежа по ним. Суть ее состоит в том, что постоянные активы (основные средства и постоянный оборотный капитал) должны финансироваться при помощи собственного капитала, долгосрочного заемного капитала. Переменный оборотный капитал должен финансироваться за счет краткосрочных кредитов и займов. |

|

Консервативная стратегия |

Консервативная стратегия предусматривает финансирование постоянной части оборотного капитала и некоторой части переменного оборотного капитала за счет долгосрочных заемных средств и собственных средств, оставшаяся часть переменного оборотного капитала финансируется за счет краткосрочных заемных средств. |

|

Агрессивная стратегия |

Агрессивная политика предполагает финансирование основных средств и некоторой части постоянного оборотного капитала за счет долгосрочных заемных средств и собственных средств, а оставшейся части постоянного оборотного капитала и переменного оборотного капитала – за счет краткосрочных кредитов. |

Рис.11.12.

Умеренная политика финансирования

оборотного капитала

Рис.11.12.

Умеренная политика финансирования

оборотного капитала

Рис.

11.13.Агрессивная политика финансирования

оборотного капитала

Рис.11.14. Консервативная политика финансирования оборотного капитала