2. Уравнение нелинейной регрессии всегда дополняется показателем тесноты связи – индексом корреляции :

Данный индекс показывает, что связь существует, но она незначительная.

Квадрат индекса корреляции носит

название индекса детерминации и

характеризует долю дисперсии

результативного признака

![]() ,

объясняемую регрессией, в общей дисперсии

результативного признака:

,

объясняемую регрессией, в общей дисперсии

результативного признака:

![]() ,

,

где

![]() .

.

Соответственно величина

![]() характеризует долю дисперсии

характеризует долю дисперсии

![]() ,

вызванную влиянием остальных, не учтенных

в модели, факторов.

,

вызванную влиянием остальных, не учтенных

в модели, факторов.

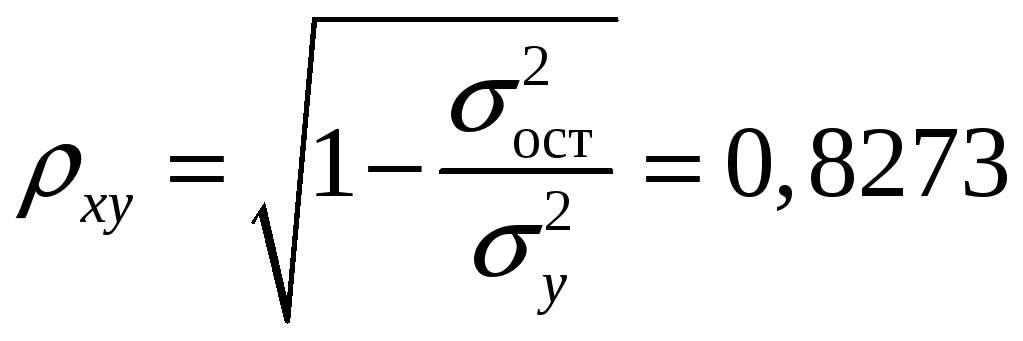

Индекс детерминации

![]() ,

показывает, что уравнением регрессии

объясняется 68,44% дисперсии результативного

признака, а на долю прочих факторов

приходится большая часть дисперсии

результативного признака - 31,56%.

,

показывает, что уравнением регрессии

объясняется 68,44% дисперсии результативного

признака, а на долю прочих факторов

приходится большая часть дисперсии

результативного признака - 31,56%.

3. Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

![]() .

.

Так как коэффициент эластичности не

является постоянной величиной, а зависит

от соответствующего значения фактора

![]() ,

то обычно рассчитывается средний

коэффициент эластичности:

,

то обычно рассчитывается средний

коэффициент эластичности:

![]() .

.

Для исследуемой модели

![]() .

Т.е. при увеличении заработной платы на

1% от её среднего значения потребительские

расходы уменьшается на -0,9938 % от своего

среднего значения.

.

Т.е. при увеличении заработной платы на

1% от её среднего значения потребительские

расходы уменьшается на -0,9938 % от своего

среднего значения.

4. Проверить значимость уравнения регрессии – значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной.

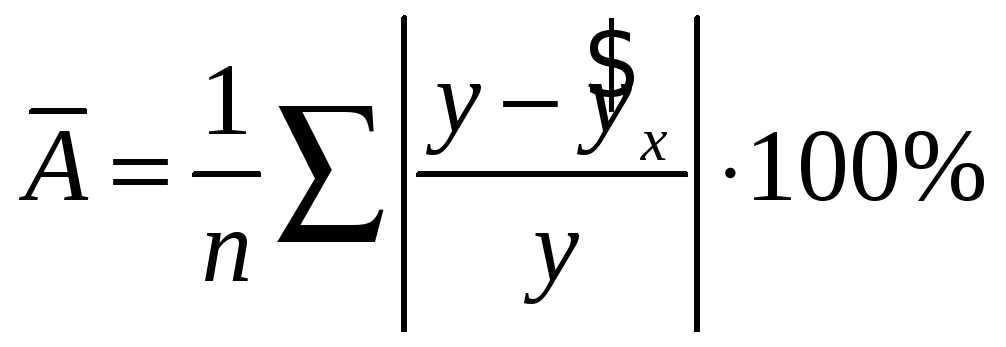

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации:

. (8)

. (8)

Средняя ошибка аппроксимации не должна превышать 8–10%.

Для нашей модели средняя ошибка

аппроксимации составляет:

![]() ,

что недопустимо велико.

,

что недопустимо велико.

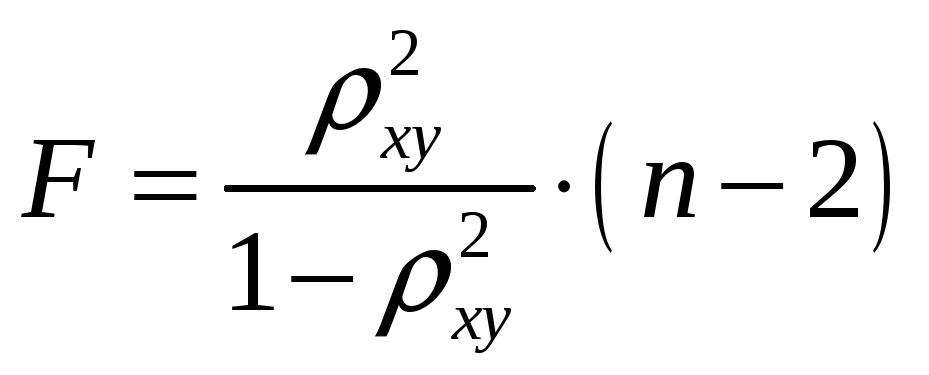

5. Оценка значимости уравнения регрессии

в целом производится на основе

![]() -критерия

Фишера. Величина

-критерия

Фишера. Величина

![]() -критерия

связана с коэффициентом детерминации

-критерия

связана с коэффициентом детерминации

![]() ,

и ее можно рассчитать по следующей

формуле:

,

и ее можно рассчитать по следующей

формуле:

.

.

![]()

Табличное значение

![]() .

Так как

.

Так как

![]() ,

то признается статистическая значимость

уравнения в целом.

,

то признается статистическая значимость

уравнения в целом.

ВЫВОД:

Сравним построенные модели по индексу детерминации и средней ошибке аппроксимации:

Таблица 6

|

Модель |

Индекс

детерминации,

|

Средняя

ошибка аппроксимации,

|

|

Линейная

модель,

|

0,9648 |

10,13% |

|

Степенная

модель,

|

0,9649 |

12,39% |

|

Гиперболическа

модель:

|

0,6911 |

1,62% |

|

Полулогарифмическая

модель,

|

0,9023 |

0,10% |

|

Экспоненциальная

модель:

|

0,6844 |

30,83% |

Из рассмотренных моделей хорошо исходные данные аппроксимирует полулогарифмическая модель, и её ошибка аппроксимации не превышает допустимый уровень. Так что можно сделать вывод о том, что полулогарифмическая модель является приемлемой.