4.5.Нормирование оборотных средств, выделяемых для образования запасов малоценных и быстроизнашивающихся предметов (мбп).

Нормирование оборотных средств производится раздельно по каждой группе МБП.

Потребность в оборотных средствах на МБП определяется отдельно по запасам в эксплуатации и по запасам на складе.

По запасам МБП в эксплуатации потребность в оборотных средствах определяется в размере их остаточной стоимости (т.е. за вычетом износа), а по запасам на складе - по полной стоимости.

Норма на МБП устанавливается в рублях и копейках на одного работника промышленно-производственного персонала и определяется делением общей потребности в оборотных средствах на группу МБП на среднесписочную численность ППП в планируемом году.

4.6 Нормирование оборотных средств в незавершенном производстве.

Незавершенное производство отражает начатую, но полностью не законченную технологической обработкой продукцию, находящуюся на различных стадиях производства.

Норматив незавершенного производства представляет денежное выражение затрат предприятия на образование необходимых заделов деталей, узлов и полуфабрикатов на всех стадиях производственного цикла.

Норма оборотных

средств на незавершенное производство

определяется как произведение

продолжительности производственного

цикла в днях на коэффициент нарастания

затрат. Норма исчисляется в календарных

днях. Если длительность производственного

цикла рассчитана в рабочих днях, то для

перевода рабочих дней в календарные

применяется коэффициент, определяемый

делением 360 на число рабочих дней в году

(![]() ).

).

Норматив оборотных средств на незавершенное производство определяется как произведение нормы оборотных средств в днях на однодневный выпуск товарной продукции. Однодневный выпуск товарной продукции для расчета норматива оборотных средств на незавершенное производство определяется делением годового выпуска товарной продукции по производственной себестоимости на 360. Если объем производства последовательно нарастает в течение года, то однодневный выпуск определяется делением выпуска товарной продукции по производственной себестоимости IV квартала на 90.

Потребность в оборотных средствах определяется умножением нормы оборотных средств в днях на однодневный выпуск продукции по производственной себестоимости на планируемый год.

Норма оборотных средств на незавершенное производство определяется по формуле:

Н=Ту х Кнз, (42)

Где Ту- общая длительность цикла изготовления изделия, в днях;

Кнз- коэффициент нарастания затрат.

Коэффициент нарастания затрат при их равномерном нарастании рассчитывается по формуле:

Кнз=![]() (43)

(43)

Где Е – единовременные затраты в начале производственного цикла на изделие;

Р – прочие затраты на производство данного изделия.

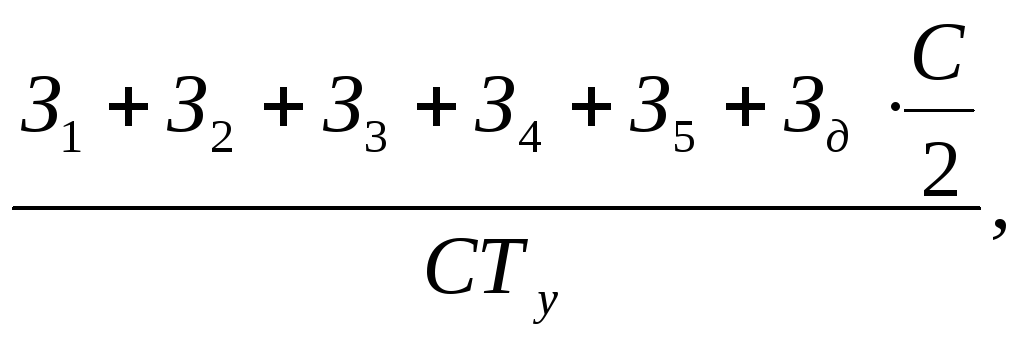

При неравномерном нарастании затрат для исчисления Кнз используют следующую формулу:

Кнз= (44)

(44)

Где

З1, З2, З3, З4, З5 –затраты за первый, второй и т.д. период времени (день,

декаду и т.д.) нарастающим итогом;

Зд – затраты за последний день, декаду, месяц нарастающим итогом;

С – полная плановая себестоимость изделия.

К расходам будущих периодов относятся производственные и другие затраты, которые должны быть произведены в предстоящем плановом году, но будут отнесены на себестоимость продукции, выпускаемой в последующем периоде, или погашены из специальных источников.

Норматив оборотных средств на расходы будущих периодов.

![]() Н=Во+Рп-Рв,

(45)

Н=Во+Рп-Рв,

(45)

где Н – норматив оборотных средств на расходы будущих периодов;

Во – сумма средств, вложенная в расходы будущих периодов на начало года;

Рп – расходы, производимые в плановом году, предусмотренные соответствующими сметами, утверждаемыми в установленном порядке;

Рв – расходы, включаемые в себестоимость продукции планового года, предусмотренные в смете производства на основании плановых расчетов погашения затрат.

Норматив оборотных средств на расходы будущих периодов на конец базисного года рассчитывается исходя из суммы средств, вложенных в расходы будущих периодов на начало года, затрат в планируемом периоде и расходов, подлежащих включению в себестоимость изделий в течение года.