2.2 Анализ финансового состояния ооо пкп «Формат».

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантировать его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Анализ финансовой устойчивости предприятия основывается на исследовании системы абсолютных показателей, в совокупности отражающих сущность устойчивости финансового состояния.

Соотношение стоимости материальных оборотных средств и величины собственных и заемных источников их формирования определяют устойчивое финансовое состояние предприятия. Обеспеченность запасов источниками формирования являются сущностью финансовой устойчивости, при этом платежеспособность выступает и внешним направлением. Наиболее общим показателем финансовой устойчивости является излишек или недостача источников средств для формирования запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение четырех типов финансовой устойчивости, которые отражены в таблице 3.

Таблица 3 – Показатели по типам финансовой устойчивости

|

Показатели |

Тип финансовой ситуации |

|||

|

|

абсолютная устойчивость |

нормальная устойчивость |

неустойчивое состояние |

Кризисное состояние |

|

ФС = СОС – ЗЗ |

ФС 0 |

ФС 0 |

ФС 0 |

ФС 0 |

|

ФТ = КФ – ЗЗ |

ФТ 0 |

ФТ 0 |

ФТ 0 |

ФТ 0 |

|

ФО = ВИ – ЗЗ |

ФО 0 |

ФО 0 |

ФО 0 |

ФО 0 |

Возможно выделение четырех типов финансовых ситуаций по степени их устойчивости:

1. Абсолютная финансовая устойчивость:

ФС > 0; ФТ >0; ФО > 0.

Данный тип финансовой устойчивости встречается крайне редко. При этой ситуации запасы и затраты полностью покрываются собственными оборотными средствами, т.е. в данном случае предприятие не зависит от внешних источников финансирования.

2. Нормальная финансовая устойчивость:

ФС < 0; ФТ >0; ФО > 0.

Гарантирует платежеспособность предприятия. В этой ситуации успешно функционирующее предприятие использует для покрытия запасов как собственные, так и привлеченные (заемные) источники средств.

3. Неустойчивое финансовое состояние:

ФС < 0; ФТ < 0; ФО > 0.

Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия, при этом, тем не менее, сохраняется реальная возможность для улучшения положения за счет пополнения источников собственных средств, а также путем дополнительного привлечения долгосрочных и краткосрочных кредитов и займов.

4. Кризисное финансовое состояние наблюдается у предприятия, когда оно находится на грани банкротства:

ФС < 0; ФТ < 0; ФО < 0.

Для определения типа финансовой устойчивости ООО ПКП «Формат» составим таблицу:

Таблица 4 – Определение типа финансовой устойчивости ООО ПКП «Формат» за 2011-2012 гг. (тыс. руб)

|

Показатели |

Условное обозначение |

Годы |

|

|

|

|

2011 |

2012 |

|

1 |

2 |

3 |

4 |

|

Капитал и резервы |

К |

-24 |

733 |

|

Внеоборотные активы |

В |

0 |

350 |

|

Долгосрочные заемные средства |

Д |

0 |

0 |

|

Краткосрочные заемные средства |

КР |

120 |

522 |

|

Источники оборотных средств для покрытия запасов: |

|||

|

- собственные оборотные средства |

СОС = К - В |

-24 |

383 |

|

- собственные и долгосрочные заемные средства |

КФ = СОС+Д |

-24 |

383 |

|

- общая величина основных источников формирования запасов |

ВИ=КФ+КР |

96 |

905 |

|

Запасы |

ЗЗ |

4 |

340 |

|

Излишек (+) или недостаток (-): |

|

|

|

|

- собственных оборотных средств |

ФС = СОС - ЗЗ |

-28 |

43 |

|

- собственных и долгосрочных заемных средств |

ФТ = КФ - ЗЗ |

-28 |

43 |

|

- общей величины основных источников формирования запасов |

ФО = ВИ - ЗЗ |

92 |

440 |

|

Трехкомпонентный показатель |

|

ФС < 0 ФТ < 0

|

|

Из данных таблицы следует, что общая величина источников формирования запасов составила в 2011 г. 96 тыс. руб., в 2012 г. - 905 тыс. руб. Величина запасов за анализируемый период составила соответственно 4 тыс. руб. и 340 тыс. руб. соответственно. По итогам 2011 г. источников формирования запасов не хватает для покрытия запасов и на протяжении анализируемого периода у предприятия лишь дефицит собственных оборотных средств, собственных и долгосрочных оборотных средств. У предприятия неустойчивое финансовое состояние в данном году. Но уже в 2012 году все показатели свидетельствуют об абсолютной финансовой устойчивости.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Таблица 4 – Группировка статей баланса для анализа ликвидности ООО ПКП «Формат» за 2011-2012 гг. (тыс. руб).

|

Сгруппированные величины |

Методика расчета |

Годы |

||

|

|

|

2011 |

2012 |

|

|

1 |

2 |

3 |

4 |

|

|

А1 - наиболее ликвидные активы |

250 + 260 |

1 |

217 |

|

|

А2 - быстро реализуемые активы |

240 + 270 |

86 |

246 |

|

|

А3 - медленно реализуемые активы |

210+220+230+140 |

9 |

442 |

|

|

А4 - трудно реализуемые активы |

I -140 |

0 |

350 |

|

|

БАЛАНС |

|

96 |

1255 |

|

|

П1 - наиболее срочные обязательства |

V - 610 |

120 |

522 |

|

|

П2 - краткосрочные обязательства |

610 |

0 |

0 |

|

|

П3 - долгосрочные пассивы |

IV |

0 |

0 |

|

|

П4 - постоянные пассивы |

III |

-24 |

733 |

|

|

БАЛАНС |

|

96 |

1255 |

|

Сопоставление наиболее ликвидных и быстро реализуемых активов (А1 и А2) с наиболее срочными обязательствами и краткосрочными пассивами (П1 и П2) характеризует текущую ликвидность, т.е. платежеспособность (или неплатежеспособность) предприятия на ближайший отрезок времени. Сопоставление медленно реализуемых активов (А3) и долгосрочных пассивов (П3) характеризует перспективную ликвидность, т.е. представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Для оценки ликвидности баланса ООО ПКП «Формат» составим таблицу 5.

Таблица 5 – Оценка ликвидности баланса ООО ПКП «Формат» (тыс. руб)

|

АКТИВ |

ПАССИВ |

Излишек (+) или недостаток (-) средств (А - П) |

|||||

|

|

2011 г. |

2012 г. |

|

2011 г. |

2012 г. |

2011 г. |

2012 г. |

|

А1 |

1 |

217 |

П1 |

120 |

522 |

-119 |

-305 |

|

А2 |

86 |

246 |

П2 |

0 |

0 |

86 |

246 |

|

А3 |

9 |

442 |

П3 |

0 |

0 |

9 |

442 |

|

А4 |

0 |

350 |

П4 |

-24 |

733 |

24 |

-383 |

|

Б |

96 |

1255 |

Б |

96 |

1255 |

- |

- |

На протяжении 2011-2012 гг. предприятие не обладало текущей ликвидностью, было неплатежеспособным, так как наиболее ликвидных активов у предприятия значительно меньше, чем наиболее срочных обязательств:

А1 < П1;

1 тыс. руб. < 120 тыс. руб. - 2011 г.

217 тыс. руб. < 522 тыс. руб. - 2012 г.

Даже если с предприятием своевременно рассчитаются дебиторы, то ему все равно не хватает средств, чтобы рассчитаться по наиболее срочным обязательствам, т.е.

А1 + А2 < П1 + П2;

1 тыс. руб. + 86 тыс. руб. < 120 тыс. руб. + 0 тыс. руб. – 2011 г.

217 тыс. руб. + 246 тыс. руб. < 522 тыс. руб. + 0 тыс. руб. - 2012 г.

Таким образом, баланс не обладает текущей ликвидностью, анализируемое предприятие не платежеспособно.

В перспективе, при условии своевременных расчетов с дебиторами, благоприятного сбыта готовой продукции, а также реализации в случае необходимости части материальных оборотных средств, предприятие платежеспособно, потому что на протяжении 2011-2012 г.:

А3 > П3;

9 тыс. руб. > 0 тыс. руб. - 2011 г.

422 тыс. руб. > 0 тыс. руб. - 2012 г.

Минимальное условие финансовой устойчивости (наличие у предприятия собственных оборотных средств) соблюдается на протяжении 2011 г.

-

Проблемы источников финансирование коммерческих предприятий в России.

3.1 Механизм выбора источников финансирования коммерческих предприятий.

В настоящее время финансирование предприятий находится в неудовлетворительном состоянии из-за недостатка собственных средств для самофинансирования, отсутствия достаточной государственной финансовой поддержки, высокой стоимости и рискованности инноваций, долгосрочного характера окупаемости инновационных проектов и доминирования консервативных инвесторов вместо агрессивных. Для дальнейшего успешного развития российским компаниям необходимо решить две задачи: первая – оптимизировать источники финансирования для развития новых проектов; вторая – научиться отбирать такие инновационные проекты, которые принесут даже в условиях кризиса реальную отдачу. 3

Выбор источников финансирования, по нашему мнению, должен осуществляться по следующим этапам:

- определение перечня доступных источников финансирования. Необходимо выбрать возможные из собственных, заемных, привлеченных источников финансирования, а также иностранных инвестиций;

- выбор наиболее перспективных источников финансирования с учетом государственной поддержки. На этом этапе необходимо рассмотреть перспективы использования механизма частно-государственного партнерства (ЧГП), учесть различные методы стимулирования (экономический, налоговый, финансовый) деятельности коммерческих предприятий;

- выбор источников финансирования, отвечающий стратегии развития России с учетом инновационной направленности экономики;

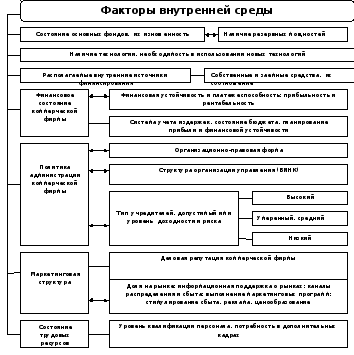

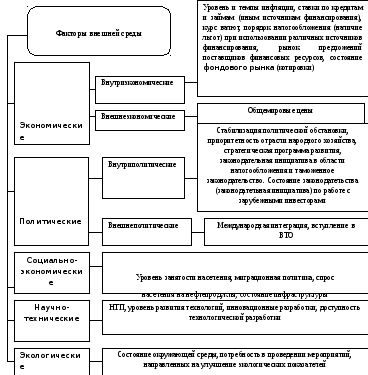

- учет влияния внутренних и внешних факторов на выбор источников финансирования. К внутренним факторам (рисунок 3) относятся такие, как: состояние основных фондов, наличие технологий, объем и состав внутренних источников финансирования, финансовое состояние коммерческой фирмы, политика администрирования, деловая репутация компании, состояние занятых трудовых ресурсов. Среди внешних факторов (рисунок 4) следует выделить: экономические, политические, научно-технические, социально-экономические, экологические. Учет всех вышеперечисленных факторов внутренней и внешней среды организации позволит свести уровень допустимого риска при выборе источников финансирования к минимуму;

- проведение комплексной оценки, расчет эффективности от использования каждого из источников для его участников, расчет денежного потока. Определение смешанной структуры капитала;

- определение показателя средневзвешенной стоимости капитала. Расчет производится с учетом допустимого уровня доходности капитала. Он учитывает операционные (трансакционные) расходы по привлечению на рынке капитала отдельных его элементов. С учетом допустимого уровня риска используемого капитала рассчитывается показатель удельного веса заемного капитала в общей его величине. Использование заемного капитала возможно при сохранении допустимого уровня финансовой устойчивости. Оценка эффективности проекта должна производиться с учетом использования статистических, динамических и статико-динамических методов;

- использование зарубежного опыта; государственные органы США проводят политику, направленную на создание благоприятных налоговых и кредитных условий для функционирования венчурных компаний, развития единого рынка венчурного капитала. Японский опыт также свидетельствует о поддержке инновационного процесса. Регулирование научно-технического развития (НТР), прежде всего, проявляется в наличии долгосрочной программы НТР, значительного финансирования государством НИОКР. Подобная политика проводится в ФРГ, Великобритании и Франции. В высокоразвитых странах с рыночной экономикой существует система квот, льготное кредитование.;

- оценка влияния выбранного источника финансирования на финансовую, операционную и инвестиционную деятельность компании:

-

по операционной деятельности - операционный риск в операционной деятельности возрастает в период освоения новой продукции. Производственный (операционный) риск может возникнуть в ходе использования собственного или заемного капитала (процентов по кредиту, лизинговые платежи). Для его анализа и оценки экономисты используют операционный рычаг. То есть необходимо оценить размер процентов по заемным средствам с величиной ожидаемой прибыли и определить допустимую пропорцию;

-

по финансовой деятельности - влияние финансового риска в финансовой деятельности, то есть дополнительного риска, связанного с недостатком средств для выплаты процентов и погашения основного долга, определяется с помощью эффекта финансового рычага (ЭФР). Чем больше его величина, тем эффективнее работа с заемными средствами (выше экономическая рентабельность инвестиций); при отрицательной величине ЭФР заемные источники привлекать не целесообразно. Осуществляя финансовую деятельность, следует особое внимание уделить расчету финансовых коэффициентов, характеризующих степень устойчивости предприятия. Это позволит оценить степень стабильности его финансового развития и уровень финансовых рисков коммерческого предприятия, возможность использования заемных средств в качестве инвестиционных ресурсов;

-

по инвестиционной деятельности - расчет денежных потоков, определение эффективности инвестиционной деятельности, направленной на реализацию иных проектов. Сравнение эффективности по текущему проекту с потенциальной эффективностью от финансирования ИИП. Это связано с обеспечением роста финансовой устойчивости и повышением уровня платежеспособности коммерческих предприятий. Поэтому с этой позиции наибольший интерес вызывают нераспределенная прибыль и амортизация как источники финансирования основного капитала инвестиционных проектов;

Рисунок 1 - Внутренние факторы, оказывающие влияние на выбор источников финансирования инновационных проектов коммерческих предприятий.

Рисунок 2 - Внешние факторы, оказывающие влияние на выбор источников финансирования инновационных проектов коммерческих предприятий. 4