___from_fleshka / metod / КР_АПХД

.pdfПоследовательность расчетов влияния факторов на изменение рентабель ности инвестированного капитала следующая:

I. Определить способом абсолютных разниц изменение рентабельности инвестированного капитала за счет изменения факторов первого порядка:

1.уровня рентабельности продаж, всего (формула п.1 табл. 19);

2.коэффициента оборачиваемости инвестированного капитала, всего

(формула п.2 табл.19).

II. Используя способ цепных подставок, разложить на факторы второго порядка изменения:

1.уровня рентабельности продаж;

2.коэффициента оборачиваемости инвестированного капитала; Исходная формула для анализа

R k0 = |

Пбо |

|

РП0с |

|

|

100 |

|

. |

|

с |

|

|||

|

|

Кси.0 |

||

|

РП0 |

|

||

Изменение рентабельности инвестированного капитала за счет измене

ния:

1.1.балансовой прибыли, всего (формула п.1.1. табл. 19);

1.2.объема реализации (формула п.1.2. табл. 19)

2.1.объема реализации (формула п. 2.1. табл. 19)

2.2.среднегодовой стоимости инвестированного капитала (формула п.2.2. табл.19).

III. Разложить на факторы последующих порядков изменение рентабель ности инвестированного капитала за счет:

балансовой прибыли; среднегодовой стоимости инвестированного капитала

и определить влияние изменения объема реализации.

3.1.Изменение рентабельности инвестированного капитала за счет i-х факторов, влияющих на балансовую прибыль определяется по формуле

3.1.1. R ki = КПбi 100, (для вариантов 3, 4, 6, 7, 10);

си.0

3.1.2. DR ki = DПбi × Кпд , (для вариантов 1, 2, 5, 8, 9),

где DПбi |

– изменение балансовой прибыли за счет i-го фактора, влияющего на |

||||

ее величину; |

|

|

|

|

|

Кпд |

– коэффициент пропорционального деления (вычисляется с точно |

||||

стью до 8 знаков после запятой): |

|

|

R кпб |

||

|

|

= |

|

||

|

Кпд |

|

|

, |

|

|

Ппр + |

|

|||

|

|

|

ОФР + ВФР |

||

R пбк - изменение рентабельности инвестированного капитала за счет из менения балансовой прибыли, % (рассчитывается по формуле п.1.1. табл. 19);

31

Ппр - абсолютное изменение прибыли от реализации продукции, млн. р. (табл. 9 - 18);

ОФР, ВФР – абсолютное изменение операционных и внереализацион

ных финансовых результатов, млн. р. (табл. 9 – табл. 18).

Факторы, влияющие на изменение балансовой прибыли, приведены на рис.1, а формулы расчета влияния изменения этих факторов на изменение ба лансовой прибыли по п. 3.1.1. и 3.1.2. приведены в табл. 19 в п. 1.1.1., 1.1.1.1. – 1.1.1.4., 1.1.2. Для их использования необходимо провести факторный анализ балансовой прибыли: прибыли от реализации продукции (товаров, работ, услуг) и внереализационных финансовых результатов. Алгоритм методики та кого анализа на примере варианта 1 приведен в табл. 20. В целях упрощения работы и сосредоточения внимания на анализе рентабельности инвестирован ного капитала в исходных данных для каждого варианта (табл. 9 – 18) уже при ведены численные значения изменения прибыли от реализации продукции за счет факторов, влияющих на ее величину;

3.1.3. Влияние изменения объема реализации на изменение рентабельно сти инвестированного капитала определяется по формуле п. 1.2. и 2.1. табл. 19.

3.2. Изменение рентабельности инвестированного капитала за счет i-х факторов, влияющих на его среднегодовую стоимость, определяется способом цепных подстановок:

3.2.1. удельного веса основного капитала, всего (формула п. 2.2.1. табл.

19);

в том числе:

3.2.1.1. удельного веса основных средств (формула п. 2.2.1.1. табл. 19);

3.2.2.удельного оборотного капитала, всего (формула п. 2.2.2. табл. 19); в том числе:

3.2.2.1.удельного веса запасов и затрат (формула п. 2.2.2.1. табл. 19);

3.2.3.коэффициента оборачиваемости основного капитала, всего (форму ла п. 2.2.3. табл. 19);

в том числе:

3.2.3.1. коэффициента оборачиваемости основных средств (формула

п.2.2.3.1. табл. 19);

3.2.4.коэффициента оборачиваемости оборотного капитала, всего (фор мула п. 2.2.4. табл. 19);

в том числе:

3.2.4.1. коэффициента оборачиваемости запасов и затрат; (формула

п.2.2.4.1., табл. 19);

3.2.5.среднегодовой стоимости основного капитала, всего; (формула

п.2.2.5., табл. 19);

в том числе:

3.2.5.1. среднегодовой стоимости основных средств; (формула п. 2.2.5.1., табл. 19);

32

3.2.6.среднегодовой стоимости оборотного капитала, всего; (формула

п.2.2.6., табл. 19);

в том числе:

3.2.6.1. среднегодовой стоимости запасов и затрат; (формула п. 2.2.6.1., табл. 19).

Все расчеты производятся по форме табл. 8.

IV. Используя способ цепных подстановок, определить влияние факторов на изменение длительности одного оборота:

4.1. инвестированного капитала, всего, в том числе:

4.1.1.основного капитала, всего, из него

4.1.1.1.основных средств;

4.1.2.оборотного капитала, всего, из него

4.1.2.1.запасов и затрат.

Исходная формула для длительности одного оборота инвестированного

капитала

Добкси = |

Т |

= |

Т × Кси |

. |

Коб |

|

|||

|

|

РПс |

||

Расчет факторов изменения длительности одного оборота оборотных средств проводить по форме табл. 20.

V. Определить способом цепных подставок изменение длительности од ного оборота инвестированного капитала от изменения удельного веса оборот ного капитала.

Дко

Исходная формула Дкси = об ,

об УДоб

где Дкооб - длительность одного оборота оборотного капитала, дней;

УДоб -удельный вес оборотного капитала в общем объеме инвестирован

ного капитала, в долях.

VI. Определить сумму высвобожденных (или дополнительно привлечен ных) средств в связи с ускорением (замедлением) оборота инвестированного капитала по формуле

|

(Дкси |

- Дкси |

)РПс |

|

± DКси = |

об.1 |

об.о |

1 |

. |

|

Т |

|

VII. Определить увеличение (уменьшение) суммы балансовой прибыли за счет изменения коэффициента оборачиваемости инвестированного капитала:

коб |

æ |

Т |

|

Т |

ö |

пд |

|

ç |

|

÷ |

|

||||

DПб |

= ç |

|

- |

|

÷Ур1 |

Кси.1. |

|

кси |

кси |

||||||

|

è |

Доб.1 |

|

Доб.о ø |

|

|

|

33

|

|

|

|

|

|

|

|

Коэффициент рентабельности инвестированного капитала |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Уровень рентабельности продаж - |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

2. Коэффициент оборачиваемости |

инвестированного капитала - КОБ |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.Балансовая |

|

|

1.2. Объём |

|

2.1. Объём |

2.2. Среднегодовая стоимость |

||||||||||||

|

прибыль - |

|

|

|

реализованной |

|

|

реализованной |

|

инвестированного капитала – КСИ |

|

||||||||

1.1.1.Прибыль от реализации продукции –

1.1.1.1.Объём реализации продукции

1.1.1.2.Структура

продукции

1.1.1.3.Средние цены реализации изделий

1.1.1.4.Себестоимость реализованных изделий

1.1.2.Внереализованные

финансовые результаты - ВФР

2.2.1. Изменение удельного веса

основного капитала, всего – УДОС

2.2.1.1. Удельного веса основных средств - УДОСС

2.2.2. Изменение удельного веса

оборотного капитала, всего – УДОБ

2.2.2.1.Удельного веса запасов и затрат - УДЗЗ

2.2.3. Изменение коэффициента оборачиваемости основного капитала, всего -

2.2.3.1. Коэффициента оборачиваемости основных средств -

Рис. Структурно-логическая модель факторной системы коэффициента рентабельности инвестированного капитала

2.2.4. Изменение коэффициента оборачиваемости оборотного капитала, всего -

2.2.4.1.Коэффициента

оборачиваемости запасов и затрат–

2.2.5. Изменение среднегодовой

стоимости основного капитала, всего - КОС

2.2.5.1.Среднегодовой стоимости основных средств - КОСС

2.2.6.Изменение среднегодовой

стоимости оборотного капитала, всего - Ко

2.2.6.1. Среднегодовой стоимости запасов и затрат -

34

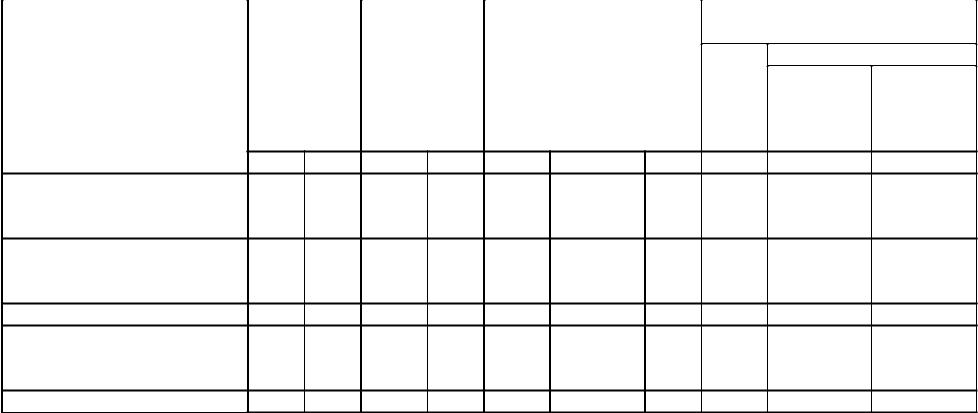

Таблица 19 Методика анализа факторов изменения рентабельности инвестируемого капитала

Факторы изменения |

|

|

|

|

|

|

|

|

Алгоритм |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение рентабель |

|

|

|

|

|

|

|

R к = R к1 − R к0 , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ности инвестированно |

Rк0,R |

к1 - рентабельность инвестированного капитала |

||||||||||||||||||||||||

го капитала, всего |

по плану и фактическая, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

в том числе за счет: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельности про |

|

|

|

|

|

|

рпд |

пд |

|

пд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

даж, всего |

|

|

|

|

|

R к |

= (Ур1 |

− У |

р0 )Коб.0 |

, |

|

|

|

|

|

|

|

|

|

|||||||

в том числе за счет: |

Упдро , Упдр1 − рентабельность продаж по плану и факти |

|||||||||||||||||||||||||

|

чески; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коб.о - коэффициент оборачиваемости инвестирован |

|||||||||||||||||||||||||

1.1. Изменения балан |

ного капитала по плану |

|

|

|

|

|

|

|

|

|

|

|

с |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Пб1 |

|

|

|

|

|

|

|

|

|

|

|||||

совой прибыли, всего |

R кпб = R ку1 − R к0 ; |

R ку1 = |

|

100 |

|

РП0 |

|

|

, |

|

||||||||||||||||

РПс |

|

Кси.0 |

|

|||||||||||||||||||||||

|

R ку1 − |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

первый условный показатель рентабельности |

|||||||||||||||||||||||||

|

инвестированного капитала, %; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Пб1 − фактическая балансовая прибыль; |

|

|

|

|

|

|

|

|

|||||||||||||||||

|

РПс − объем реализации по плану – плановая себесто |

|||||||||||||||||||||||||

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

имость реализованной продукции; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Кси.0 − |

среднегодовая стоимость |

инвестированного |

|||||||||||||||||||||||

|

капитала по плану |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

в том числе за счет из |

|

пр |

= ( |

|

П |

п |

|

|

|

|

пр |

= |

|

|

|

п |

|

|

|

|

|

|

||||

менения |

R к |

|

|

р : Кси.о )100; |

R к |

|

|

Пр Кпд ; |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

R кпб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1.1.1. Прибыли от реа |

|

|

|

К |

пд = |

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|

||||

лизации произведенной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Ппр + |

ОФР + |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

продукции, всего |

Ппр , |

|

|

|

|

|

|

|

|

ВФР |

|

|

|

|

|

|

|

|

||||||||

из нее за счет измене |

ОФР, |

|

ВФР - |

абсолютное |

изменение |

соответ |

||||||||||||||||||||

ния: |

ственно прибыли от реализации продукции, операци |

|||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

онных и внереализационных результатов; |

|

|

|

|

|

|

|

|

|||||||||||||||||

|

Кпд − коэффициент пропорционального деления |

|

|

|||||||||||||||||||||||

1.1.1.1. Объема реали |

Λ R |

np |

|

|

|

N |

|

|

|

|

R |

пр |

= |

|

П |

Np |

К |

|

||||||||

зации, всего |

к |

= (Δ Пp p : Кси.0)100; |

|

|

к |

|

|

|

р |

|

пд |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1.1.1.2. Структуры про |

стр |

= |

( |

стр |

: Кси.0 )100 или |

|

|

стр |

|

|

|

|

|

стр |

Кпд |

|||||||||||

даж, всего |

R к |

Пр |

|

|

R к |

|

|

= Пр |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.1.3. Средних цен ре |

цр |

= ( |

цр |

: Кси.0 )100 или |

R |

цр |

= |

|

|

|

цр |

|

|

|

|

|

|

|||||||||

ализации изделий |

R к |

Пр |

|

к |

|

|

|

Пр |

Кпд |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 19 |

|||||||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.1.4.Себестоимости |

ср |

|

|

ср |

|

|

|

|

|

|

|

|

|

ср |

|

|

|

|

|

ср |

Кпд |

|

|

|

|||||

реализованных изделий |

DR к |

= (DПр : Кси.о )100 или DR к |

= DПр |

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1.1.2.Операционных |

вфр |

|

офр |

|

|

|

|

|

|

|

|

|

|

|

вфр |

|

|

|

|

офр |

Кпд |

||||||||

финансовых |

результа |

DR к |

|

= (DПр |

: Кси.0 )100 или DR к |

|

= DПр |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

тов, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.3.Внереализацион |

вфр |

= ( |

ВФР : Кси.0 )100 или |

DR |

вфр |

= DВФР × Кпд |

|||||||||||||||||||||||

ных |

финансовых ре |

R к |

|

к |

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

зультатов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2. Изменения объема |

R крп = R ку2 − R ку1; R ку2 |

|

|

Пб1 |

|

|

|

РП |

с |

|

= Упдр1 Коб.0 , |

||||||||||||||||||

реализованной продук |

= |

100 |

|

0 |

|

||||||||||||||||||||||||

|

К |

си.0 |

|

||||||||||||||||||||||||||

ции, всего |

|

|

|

|

|

|

|

|

|

|

|

|

РПс |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rку2 - второй условный показатель рентабельности |

||||||||||||||||||||||||||

|

|

|

инвестированного капитала, %; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

РПс |

- фактический объем реализации – фактическая |

|||||||||||||||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Коэффициента обо |

себестоимость реализованной продукции |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

коб |

= |

У |

пд |

(Коб1 |

- Коб.0 ), |

|

|

|

|

|

||||||||||||||||

рачиваемости инвести |

|

|

|

DR к |

|

р1 |

|

|

|

|

|

||||||||||||||||||

рованного капитала, |

Коб1, Коб.0 - плановый и фактический коэффициенты |

||||||||||||||||||||||||||||

всего |

|

|

оборачиваемости инвестированного капитала |

|

|

|

|||||||||||||||||||||||

в том числе за счет из |

|

|

|

||||||||||||||||||||||||||

менения: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1. |

Объема |

реализо |

|

|

|

|

|

|

|

|

|

|

|

Rку3 = |

Упд |

РПс |

|

|

|

||||||||||

ванной продукции |

|

R к |

= R к |

− R к |

|

; |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

1 |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

рп |

у3 |

|

у2 |

|

|

|

|

|

|

|

|

|

|

|

р1 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кси.0 |

|

|

|

||||

|

|

|

Rку3 - третий условный показатель рентабельности ин |

||||||||||||||||||||||||||

|

|

|

вестированного капитала, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

2.2. Среднегодовой сто |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

имости инвестирован |

|

|

|

|

|

ки |

|

|

|

|

|

у3 |

|

|

|

|

|

|

|

|

|

|

|

||||||

ного капитала, всего |

|

|

|

|

DRк |

|

|

= Rк1 - Rк |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.1. Удельного веса |

|

|

|

|

|

|

|

|

|

Rку4 = Упд |

|

|

|

|

РПс |

|

|

|

|||||||||||

основного капитала, |

DRкукос = Rку4 - Rку3; |

|

|

|

|

|

|

|

|

, |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

1 |

|||||||||||||||||||

всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р1 |

|

УДос.1Кси.0 |

|||||||||||

в том числе изменения: |

R ку4 |

- четвертый условный показатель инвестирован |

|||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||

|

|

|

ного капитала, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 19 |

|||||||||||

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.1.1. Удельного веса |

|

|

|

|

|

уосс |

|

у4.1 |

|

|

у3 |

; |

|

|

|

|

|

|

|

|

|||||||

основных средств |

|

|

|

|

|

Rк |

|

= Rк |

|

|

|

− Rк |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РПс |

|

|

|

|

|

|

|

|

|

||||

|

Rку4.1 = Упд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

, |

|

||||||||

|

УДос.1 × УДосс.1 × Кси.0 |

|

|||||||||||||||||||||||||

|

|

|

|

|

|

р1 |

|

|

|

|

|

||||||||||||||||

|

R ку4.1 − четвертый |

условный |

|

показатель инвестиро |

|||||||||||||||||||||||

|

ванного капитала, %; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

УДос.1, УДосс.1- фактические удельные веса основно |

||||||||||||||||||||||||||

|

го капитала и основных средств в общей стоимости |

||||||||||||||||||||||||||

|

соответственно инвестированного и основного капита |

||||||||||||||||||||||||||

2.2.2. Удельного веса |

ла, в долях |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РПс |

|

|

|

|

||||

Rкуко = Rку5 − Rку4; |

Rку5 = |

|

Упр |

|

|

|

|

, |

|||||||||||||||||||

оборотного капитала, |

|

|

|

1 |

|||||||||||||||||||||||

всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р1 |

УДоб.1 К |

си.0 |

|||||||||

в том числе изменения: |

Rку5 − |

пятый |

|

условный |

показатель |

рентабельности |

|||||||||||||||||||||

|

|

||||||||||||||||||||||||||

|

инвестированного капитала, %; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

УДоб.1 - фактический удельный вес оборотного капи |

||||||||||||||||||||||||||

|

тала в общей стоимости инвестированного капитала, в |

||||||||||||||||||||||||||

|

долях |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.2.1. Удельного веса |

|

|

|

|

|

узз |

|

|

у5.1 |

− R |

у4.1 |

; |

|

|

|

|

|

|

|

|

|||||||

запасов и затрат |

|

|

|

|

|

Rк |

= Rк |

|

к |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РП1с |

|

|

|

|

|

|

|

|

|

||||

|

|

|

у5.1 |

= У |

пр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Rк |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

р1 |

УДоб.1УДзз.1 Кси.0 |

|

|

|

|

|||||||||||||||

|

УДзз.1- фактический удельный вес запасов и затрат в |

||||||||||||||||||||||||||

|

общей стоимости оборотного капитала, в долях |

|

|

|

|

||||||||||||||||||||||

2.2.3. Коэффициент |

коб.кос |

|

у6 |

|

|

у5 |

|

|

|

Ρу6 = Упр × |

Коб.1 |

|

, |

|

|||||||||||||

оборачиваемости |

Rк |

|

= R |

к |

|

− Rк |

; |

|

|

к |

|

|

|

|

р1 |

|

УДос.1 |

||||||||||

основного капитала, |

R ку6 − |

шестой условный показатель рентабельности |

|||||||||||||||||||||||||

всего |

|||||||||||||||||||||||||||

в том числе изменения: |

инвестированного капитала, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

2.2.3.1. Коэффициента |

|

|

|

|

|

коб.осс |

= R |

у6.1 |

|

у5.1 |

; |

|

|

|

|

|

|

|

|||||||||

оборачиваемости |

|

|

|

|

Rк |

|

|

|

к |

|

|

|

− Rк |

|

|

|

|

|

|

|

|

||||||

|

|

R ку6.1 = У |

пр |

|

|

|

Коб.1 |

|

|

|

|

|

|

|

|

|

|||||||||||

основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

р1 |

УДос.1УДосс.1 |

|

|

|

|

|||||||||||||

37

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 19 |

|||||||

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

||

2.2.4. Коэффициента |

Rккоб.ко = Rку7 − Rку6 ; |

|

|

R ку7 = Упдр1 |

|

Коб.1 |

, |

|||||||||||

оборачиваемости капи |

|

|

|

|||||||||||||||

|

|

|

|

|||||||||||||||

тала, всего |

Rку7 − |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

УДоб.1 |

||

в том числе изменения: |

седьмой условный показатель рентабельности |

|||||||||||||||||

|

инвестированного капитала, % |

|

|

|

|

|

|

|

||||||||||

2.2.4.1. Коэффициента |

|

|

|

коб.зз |

|

|

у7.1 |

|

|

у6.1 |

; |

|

|

|

||||

оборачиваемости запа |

|

|

Rк |

|

= Rк |

|

− Rк |

|

|

|

||||||||

|

у7.1 |

|

|

|

|

|

|

Коб.1 |

|

|

|

|

||||||

сов и затрат |

|

= У |

пд |

|

|

|

|

|

|

|||||||||

|

Rк |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

р1 |

|

УДос.1УДзз.1 |

|||||||||

2.2.5. Среднегодовой |

|

кос |

= Rк1УДос1 − R |

у7 |

|

|

|

|

||||||||||

стоимости основного |

|

Rк |

|

к |

УДос.0 , |

|||||||||||||

УДос.0 - удельный вес по плану основного капитала в |

||||||||||||||||||

капитала, всего |

||||||||||||||||||

в том числе изменения: |

общей стоимости инвестированного капитала, в долях |

|||||||||||||||||

2.2.5.1. Среднегодовой |

косс |

|

|

|

|

|

|

|

|

|

у7 |

УДос.0 × УДосс.0 , |

||||||

стоимости основных |

DR к |

= R к1УДос.1УДосс.1 - R к |

|

|||||||||||||||

УДосс.0 - удельный вес по плану основных средств в |

||||||||||||||||||

средств |

||||||||||||||||||

2.2.6. Среднегодовой |

общей стоимости основного капитала, в долях |

|||||||||||||||||

|

ко |

= R к1УД |

об.1 - R |

у7 |

|

|

|

|

||||||||||

стоимости оборотного |

|

DR к |

к |

УДоб.0 , |

||||||||||||||

УДоб.0 - удельный вес по плану оборотного капитала |

||||||||||||||||||

капитала, всего |

||||||||||||||||||

в том числе изменение: |

в общей стоимости инвестированного капитала, в до |

|||||||||||||||||

|

лях |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.6.1. Среднегодовой |

|

козз |

|

= R к1 |

- R |

у7.1 |

|

|

косс |

|||||||||

стоимости запасов и за |

|

DR к |

|

|

|

к |

|

- DR к |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

трат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38

|

Анализ продолжительности одного оборота инвестированного капитала |

Таблица 20 |

|||||

|

|

||||||

|

|

Реализованная |

|

Изменение длительности одно |

|||

|

|

продукция – |

|

|

го оборота, дней |

||

|

Среднегодо |

полная себе |

Длительность одного |

|

в том числе за счет |

||

|

вая стои |

стоимость реа |

|

|

|

||

Виды средств |

оборота, дней |

|

среднего |

реализо |

|||

мость, млн. р. |

лизованной |

всего |

|||||

|

|

довой сто |

ванной |

||||

|

|

продукции, |

|

|

|||

|

|

|

|

имости |

продукции |

||

|

|

млн. р. |

|

|

|||

|

|

|

|

|

|

||

|

План Факт |

План Факт |

План Условная* Факт |

9=8-6 |

10=7-6 |

11=8-7 |

|

1. Общая сумма инвестиро ванного капитала, всего,

втом числе: 1.2.основного капитала, всего,

втом числе:

1.2.1.основных средств 1.3.оборотного капитала, всего, в том числе

1.3.1.запасов и затрат

1.3.1.запасов и затрат

*Для примера показана формула расчета условной длительности одного оборота инвестированного капитала.

*Для примера показана формула расчета условной длительности одного оборота инвестированного капитала.

Д |

у |

= |

Т × Кси1 |

, |

|

об |

РПс |

||||

|

|

|

|||

|

|

|

|

||

|

|

|

0 |

|

где Т – число календарных дней в году.

По аналогичной методике рассчитываются все остальные условные показатели длительности одного оборота со ставляющих инвестированного капитала.

39

Литература

1.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.

–ООО «Новое знание», 2001.

2.Старова Л.И. Иллюстрационный материал по курсу «Анализ хозяй ственной деятельности» для студентов экономических специальностей дневной и заочной форм обучения. – Мн.: БГУИР, 1999.

3.Старова Л.И. Методические указания к практическим занятиям по кур су «Технико-экономический анализ производственно-хозяйственной деятельно сти предприятия» и «Анализ хозяйственной деятельности предприятия». Ч. 1, Мн.: БГУИР, 1999.

4.Старова Л.И. Методические указания к практическим занятиям по кур су «Технико-экономический анализ производственно-хозяйственной деятельно сти предприятия» и «Анализ хозяйственной деятельности предприятия». Ч. 2, Мн.: БГУИР, 2001.

5.Старова Л.И. Курс лекций по анализу хозяйственной деятельности предприятия (для студентов дистанционной формы обучения).

40