Акциз (акцизный налог), общая характеристика

1.Косвенный возмещаемый налог, включаемый в цену товаров, повышенного спроса (надбавка к цене товаров).

2.Индивидуальный налог на отдельные виды товаров. Работы и услуги в налоговой системе РФ выпали из сферы акцизного налогообложения (НДС является универсальным косвенным налогом).

3.К подакцизным товарам относятся товары высокорентабельных производств, на производство которых сохраняется монополия государства (спирт, алкоголь, табачная продукция, продукты нефтепереработки, автомобили и т.д.).

4.Акцизы взимаются в производственной сфере. Плательщиками являются производители (НДС взимается в сфере производства и обращения товаров).

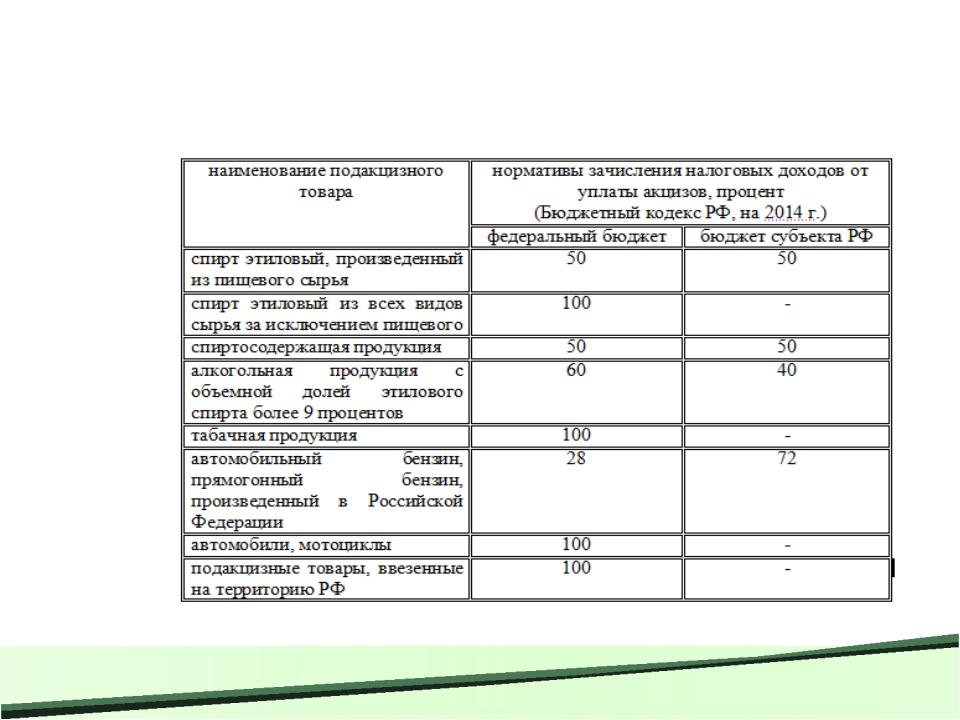

Зачисление налоговых доходов от уплаты акциза в бюджетную систему

Налогоплательщики акциза

•организации;

•индивидуальные предприниматели;

•лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным

законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Организации, индивидуальные предприниматели и

физические лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению

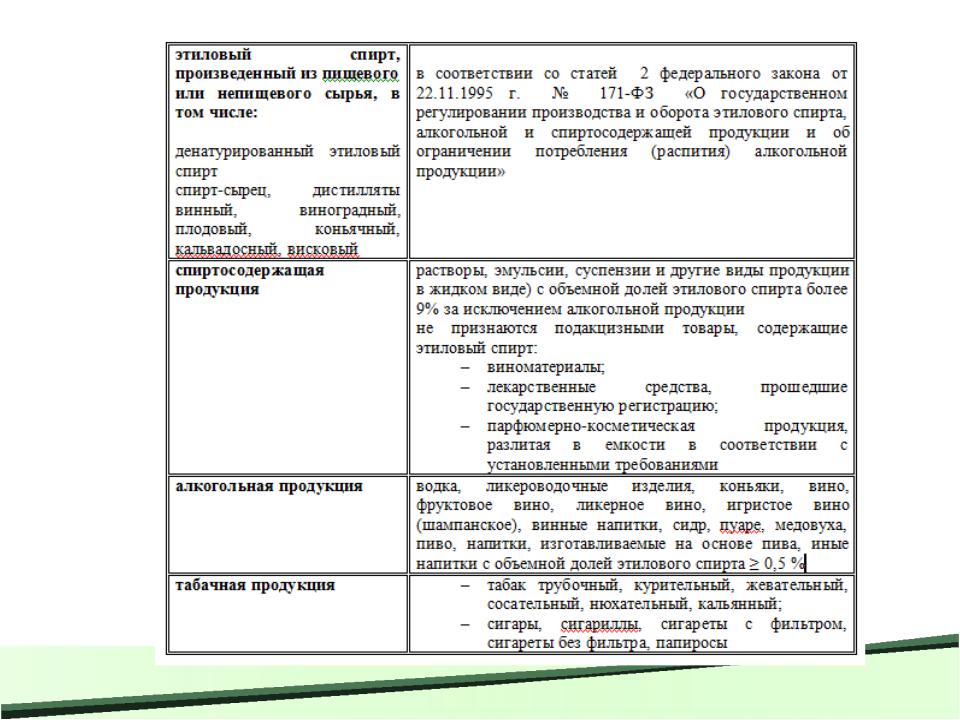

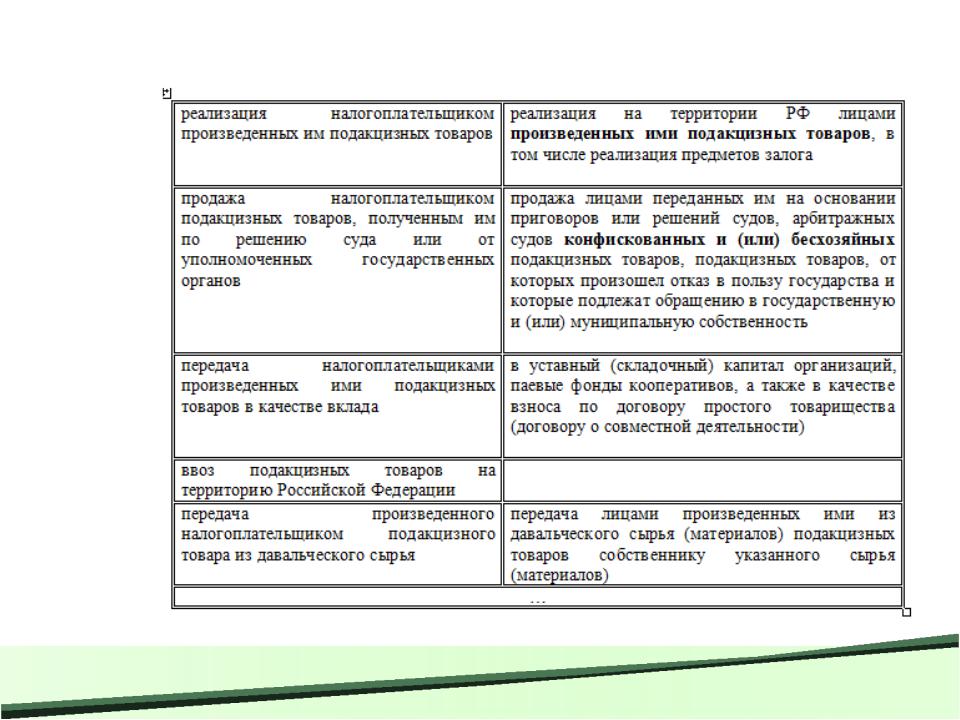

Объект налогообложения по акцизу

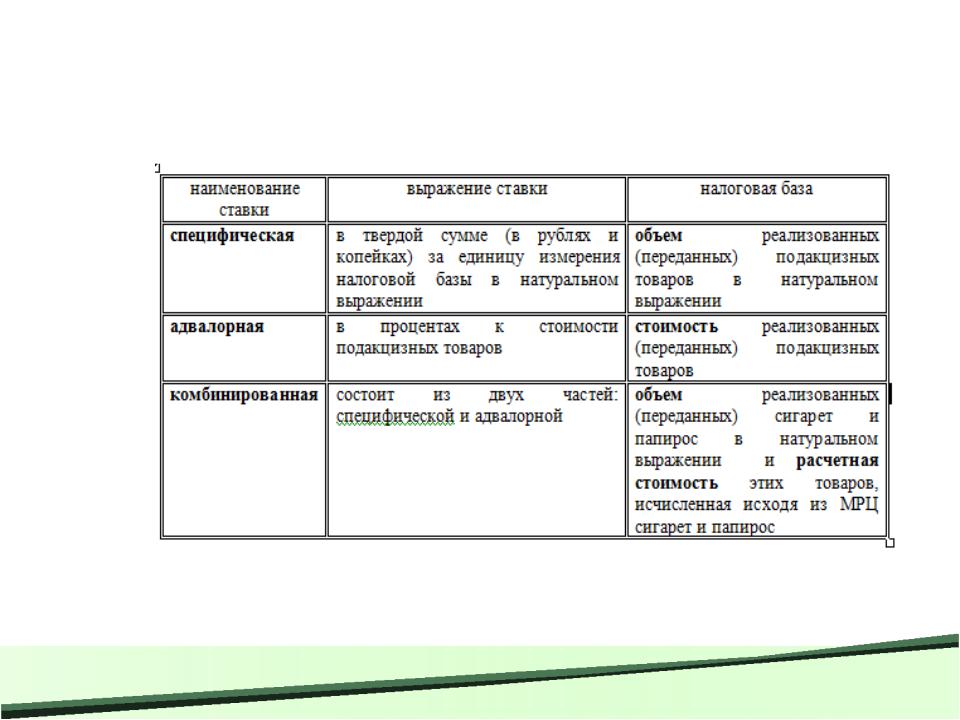

Ставки акциза, налоговая база

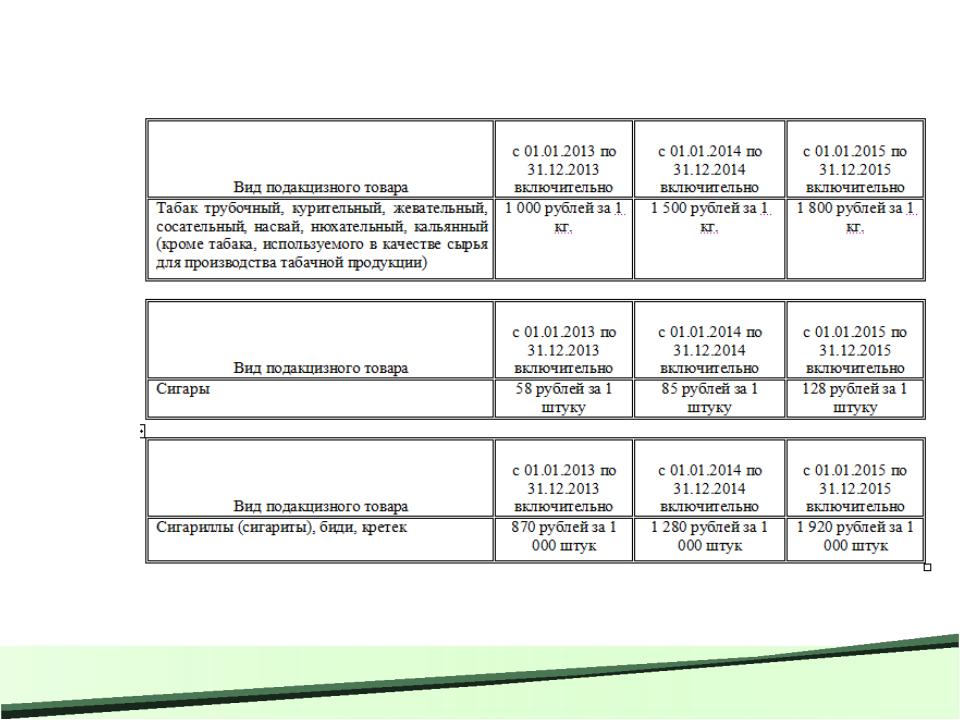

Ставки акциза по группе табачная продукция

Ставки акциза по группе табачная

Тенденция снижения налогооблагаемых отгрузок;

Темпы ежегодного роста доходов в бюджет по акцизу замедляется;

Рост сегмента нелегального табака;

Тенденция снижения динамики потребления;

Акциз собирается за счет минимальной специфической ставки;

Суть налогового маневра – ускоренный рост адвалорной части ставки, увеличение объемов производства и реализации дешевых сигарет, папирос.

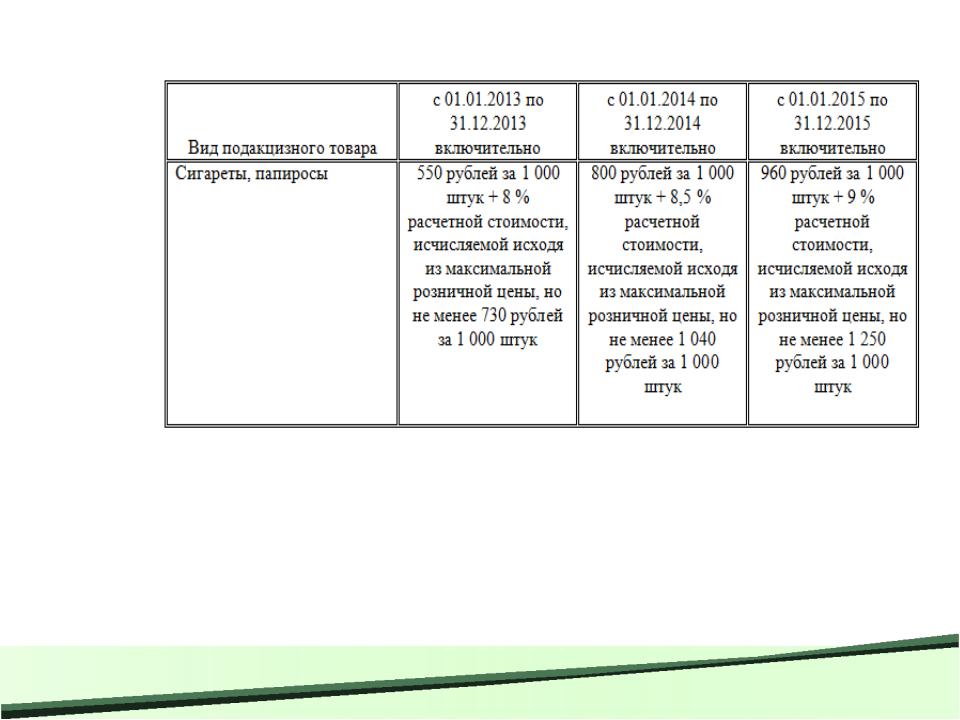

Ставки акциза по группе табачная продукция

|

с 01.01.2015 по |

с 01.01.2016 по |

с 01.01.2017 по |

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

Вид подакцизного товара |

включительно |

включительно |

включительно |

Сигареты, папиросы |

960 рублей за 1 000 |

1200 рублей за 1 000 |

1 600 рублей за |

|

штук + 11,6 % |

штук + 12,0 % |

1 000 штук + 13 % |

|

расчетной |

расчетной |

расчетной |

|

стоимости, |

стоимости, |

стоимости, |

|

исчисляемой |

исчисляемой |

исчисляемой |

|

исходя из |

исходя из |

исходя из |

|

максимальной |

максимальной |

максимальной |

|

розничной цены, |

розничной |

розничной |

|

но не менее 730 |

цены, но не |

цены, но не |

|

рублей за 1 000 |

менее 1 040 |

менее 1 250 |

|

штук |

рублей за 1 000 |

рублей за 1 000 |

|

|

штук |

штук |

Суть налогового маневра с 2015 г. – ускоренный рост адвалорной части ставки, увеличение объемов производства и реализации дешевых сигарет, папирос (чем выше ставка, тем выше сумма акциза, выше стоимость подакцизного товара, следовательно, ниже спрос и заинтересованность производителей в производстве дорогих, качественных сигарет.