4. Система национальных счетов (снс)

Особенностью методологии исследования национальной экономики является использование агрегированных (совокупных) показателей, характеризующих движение экономики как единого целого.

СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС) - это комплекс взаимосвязанных показателей, которые отражают наличие и использование экономических ресурсов в национальной экономике.

Стандартная СНС, разработанная Статистической комиссией ООН, применяется в мировой практике с 1953 г. В настоящее время национальные счета составляются в более чем 150 странах мира.

Система национальных счетов представляет собой систему сбора и обработки информации о состоянии и результатах функционирования национальной экономики.

Базирующаяся на национальном счетоводстве, СНС охватывает деятельность всех институциональных единиц или хозяйствующих субъектов всех форм собственности; учитывает все операции с материальными и нематериальными, с финансовыми и нефинансовыми активами.

СНС представляет собой совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние национальной экономики.

Счета представляют собой систему именно потому, что они, во-первых, взаимосвязаны между собой, во-вторых, строятся по единому методологическому принципу, в-третьих, содержат систему взаимосвязанных показателей, исчисленных по единым методологическим принципам.

СНС основана на бухгалтерском принципе двойной записи и представляет собой совокупность балансовых таблиц, отражающих в агрегированном виде движение товаров и доходов между основными участниками общественного производства, процесс накопления в масштабах государств и уровень национального богатства.

Национальные счета позволяют упорядочить информацию о хозяйственной деятельности, играя в национальной экономике роль, подобную системе бухгалтерских счетов на предприятии.

Общая структура системы национальных счетов:

счет производства;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения доходов;

счет использования располагаемого дохода;

счет операций с капиталом.

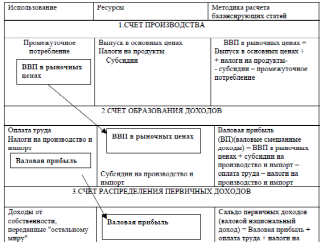

Каждый счет, входящий в систему, представляет собой баланс, т.е. равенство между объемом тех или иных ресурсов и их использованием, достигаемое путем расчета балансирующей статьи. Балансирующая статья предыдущего счета, отраженная в разделе «Использование», служит исходным показателем раздела «Ресурсы» последующего счета (см. схему взаимосвязи счетов). Этим достигаются увязка счетов между собой и преобразование их в систему.

Рис. 11.2 - Сводные счета СНС России.

Цели национального счетоводства:

обзор итогов экономической деятельности страны (например, за год);

обзор происходящих структурных изменений;

обзор системы взаимосвязей между субъектами макроэкономики.

Знание всех этих параметров необходимо для осуществления оптимальной экономической политики, а также для возможности осуществления международных статистических сравнений.