4.3 Показатели измерения сезонности

Можно выделить два подхода в измерении сезонности: статистическое измерение сезонности и измерение с использованием специального математического аппарата - спектрального анализа. Сезонность характеризуется длительностью периода колебаний (отрезок времени между соседними точками максимума и минимума), амплитудой колебаний (разность между максимальными и минимальными значениями) и размещением максимумов и минимумов во времени. Статистическое измерение сезонности заключается в определении величины сезонных колебаний (сезонной волны) с помощью индексов сезонности.

Сезонная волна представляет собой совокупность исчисленных для каждого месяца (квартала) годового цикла индексов сезонности, характеризующих внутригодовую динамику явления. Для наглядного представления сезонную волну представляют в виде линейного графика. По сезонной волне определяется период колебаний, амплитуда, расположение максимумов и минимумов во времени. Если эти характеристики сезонной волны на протяжении длительного периода (нескольких лет) стабильны, то сезонная волна называется постоянной. На практике, как правило, такое предположение для большинства экономических процессов не выполняется. Для сезонной волны характерно изменение во времени ее формы и размаха, то есть сезонность носит переменный характер.

В зависимости от характера временного ряда методы, позволяющие рассчитать сезонные волны, делятся на две группы. К первой группе относятся методы, с помощью которых измерение сезонности производится по рядам без предварительного исключения тенденции. Это прежде всего метод простой средней и метод цепных индексов (метод Персонса).

Вторая группа методов расчета сезонной волны предусматривает определение общей тенденции развития временного ряда, вычисление сезонных колебаний и постоянной сезонной волны и, далее, расчет эволюции сезонной волны.

Общая тенденция временного ряда представляет собой плавное движение, сглаживающее, в первую очередь, периодические колебания по месяцам. Для расчета общей тенденции временного ряда применяются следующие методы: механические способы сглаживания (сглаживание по двум точкам, скользящая средняя), аналитические методы выравнивания с помощью математических функций и комбинированный способ (сочетание сглаживания с аналитическим методом выравнивания).

Способом сглаживания периодических колебаний по двум точкам устанавливается связь между начальным и конечным уровнем ряда, промежуточные точки выпадают из сферы исследования.

В методе скользящего среднего участвуют все точки ряда. Данный метод предполагает, что сезонные колебания взаимно погашаются на исследуемом отрезке времени. В волнообразных рядах этот метод приводит к искажениям основной тенденции динамики. Применение данного метода ограничено и рекомендуется применять центрированную скользящую среднюю или повторное сглаживание.

В основе выделения общей тенденции временного ряда с помощью методов аналитического выравнивания лежит предположение, что рассматриваемый ряд имеет некоторую закономерность, которая может быть аппроксимирована кривой. В качестве таких кривых наиболее часто используют полиномиальные, экспоненциальные и S–образные кривые. Сезонные колебания – это отклонения общей тенденции от эмпирического ряда. Эти отклонения могут быть определены как абсолютные, относительные и нормированные величины.

Рассмотрим экономический процесс, представленный временным рядом, подверженный периодическим колебаниям, имеющим постоянный период, равный годовому промежутку. Такой ряд называется тренд-сезонным временным рядом.

Тренд-сезонный временной ряд можно представить в аддитивной и мультипликативной форме. Тренд-сезонный временной ряд, порождаемый аддитивным случайным процессом представляется как:

![]() ,

,

![]() ,

(4.10)

,

(4.10)

где

![]() -

тренд (регулярная компонента);

-

тренд (регулярная компонента);

![]() -

сезонная компонента;

-

сезонная компонента;

![]() -

случайная компонента.

-

случайная компонента.

Для случайной компоненты сделаем предположение, что его математическое ожидание равно нулю, дисперсия постоянна и автокорреляция между соседними уровнями ряда отсутствует:

![]()

![]() ,

,

![]() .

.

Предполагается, что сезонная компонента Vtимеет периодТ0, то есть

Vt+Т0=Vt, Т0=12 для месячных данных и Т0=4 для квартальных данных.

Т=mТ0 – величина Т0 содержится в Т целое число раз m.

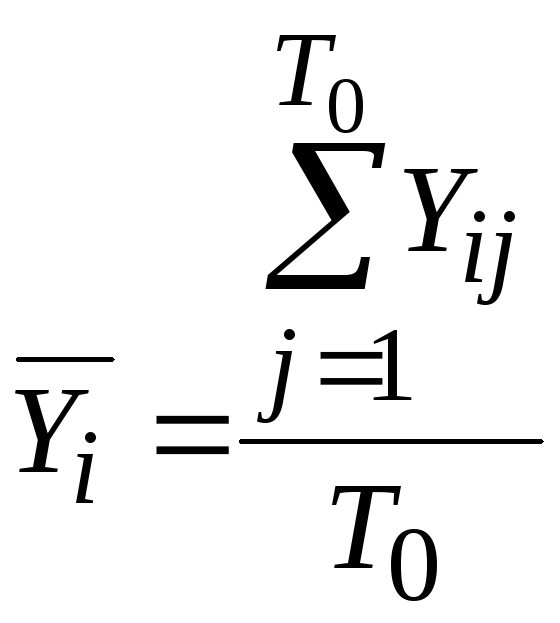

Временной ряд удобно задать матрицей [Yij] размера mxТ0 :

![]() ,

,

![]() ,

,![]() .

.

Связь между индексами t и ij можно представить следующим образом:

![]() ,

,

![]() .

.

Мультипликативная модель сезонного временного ряда имеет вид:

![]() ,

(4.11)

,

(4.11)

где

![]() -

“годовая” составляющая (тренд);

-

“годовая” составляющая (тренд);

![]() -

постоянная пропорциональности для j-го

месяца (квартала), не меняющаяся от года

к году;

-

постоянная пропорциональности для j-го

месяца (квартала), не меняющаяся от года

к году;

![]() -

случайная ошибка.

-

случайная ошибка.

Если амплитуда сезонной волны относительно постоянна, то временной сезонный ряд можно представить в виде аддитивной модели, в случае, если сезонные колебания пропорциональны среднему значению, то возможно использование мультипликативной модели.

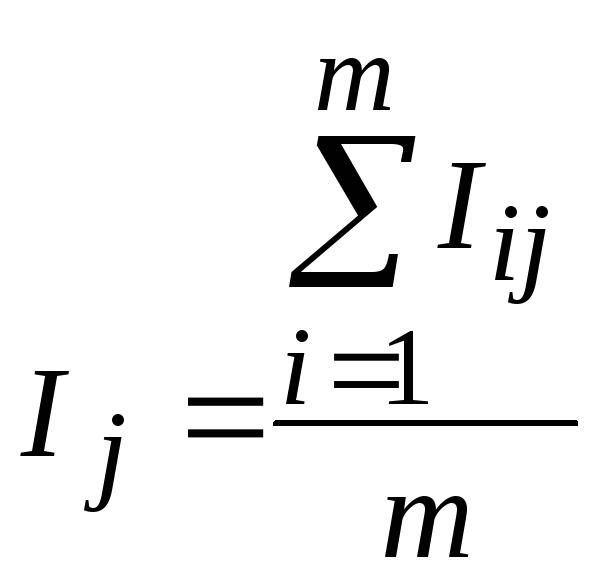

Рассмотрим показатели, применяемые для измерения сезонности. Самый простой способ измерения сезонности состоит в вычисление удельного веса уровней исследуемых показателей в суммарном годовом уровне. Если полученные значения усреднить по одноименным фазам года (месяцам, кварталам) за несколько лет, то получится более устойчивая оценка.

Вторым способом широко применяемым в статистической литературе является использование индексов сезонности:

,

,

где

![]() ,

,

Индексы сезонности можно оценить и более точно, если известно значение тренда:

![]() .

.

Индексы сезонности характеризуют степень отклонения уровня сезонного временного ряда от тренда. Чаще всего рассматривают не ряд относительных показателей, а ряд процентов. Так как производится усреднение индексов за анализируемый период, индексы сезонности дают представление о средней сезонной волне.

Факторы, формирующие сезонные колебания, в динамике изменяются, это приводит к эволюции сезонной волны. Известны три типа эволюции сезонной волны: изменение характера сезонной волны при постоянной амплитуде колебаний (качественная эволюция), изменение амплитуды сезонной волны при постоянном характере сезонности (количественная эволюция), изменение характера и амплитуды сезонной волны. Первый тип эволюции сезонной волны имеет место в случае, если влияние формирующего фактора переместилось от одного месяца к другому. Второй тип эволюции сезонной волны наблюдается в случае усиления или ослабления формирующих факторов. Третий тип эволюции возникает в результате появления новых факторов или изменения интенсивности воздействия старых факторов и перемещения их влияния от одного месяца к другому.

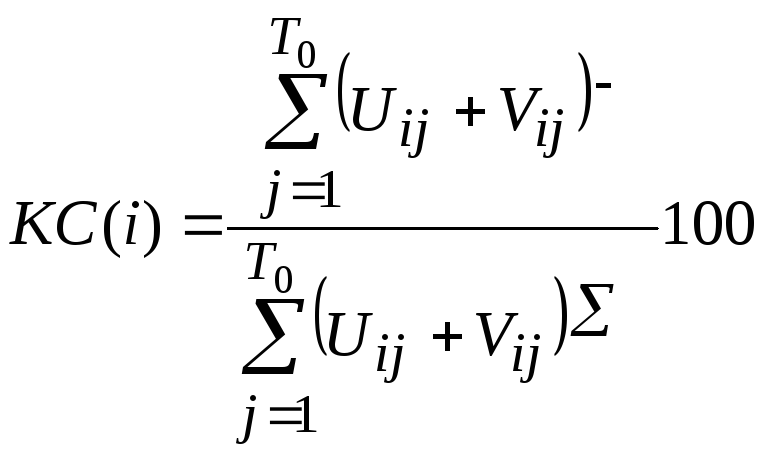

Для оценки уровня сезонности в каждом году используется ряд коэффициентов.

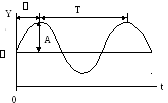

Коэффициент сезонности характеризует степень аритмии производственных процессов и недогрузки производственных мощностей, то есть показывает негативное влияние сезонности на производство. Коэффициент сезонности вычисляется как отношение недопроизведенной из-за сезонности продукции к потенциально возможному объему при ее отсутствии (рис. 4.5):

,

,

где

![]() -

ординаты огибающей, проходящей через

соседние точки максимума

-

ординаты огибающей, проходящей через

соседние точки максимума![]() ,

,

![]() - на рисунке это площадь фигуры более

темно окрашенной.

- на рисунке это площадь фигуры более

темно окрашенной.

На

рисунке площадь

![]() соответствует

режиму развития системы без сезонных

колебаний и задается максимальными

значениями

соответствует

режиму развития системы без сезонных

колебаний и задается максимальными

значениями![]() .

.

Рис. 4.5. Иллюстрация к расчету коэффициента сезонности

Коэффициент напряженности сезонной волны отражает изменение амплитуды сезонной волны по отношению к базовому уровню:

.

.

Коэффициент напряженности дает представление о темпах развития сезонной волны и позволяет анализировать динамику волны.

Коэффициент роста служит для описания динамики процессов, свободных от сезонных колебаний:

.

.

Для описания сезонности используют показатели глубины сезонности абсолютные и относительные:

![]() ,

,

![]() ,

,![]() ,

,

где

![]() ,

,![]() ,

,![]() .

.

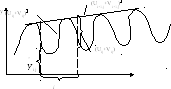

Метод спектрального анализа рассматривает временной ряд как вероятностную модель случайного процесса с дискретным временем и исследует стационарные процессы для которых характерно отсутствие тренда.

Рис. 4.6. Периодический временной ряд

Спектральный анализ характеризует временной ряд не во временном, а в частотном аспекте. Стационарный временной ряд (рис. 4.6) можно задать четырьмя параметрами: периодом (или частотой), амплитудой, фазой и средним значением. Период (Т) – интервал времени через который временной ряд повторяется. Период измеряется числом единиц времени за цикл. Частота - величина, обратная периоду (f=1/T), указывает число повторений цикла в единицу времени и измеряется числом циклов в единицу времени. Угловая частота - =2f, измеряется в радианах в единицу времени. Амплитуда (А) – это отклонение от среднего значения ряда до пика или впадины. Фаза () – это расстояние между началом отсчета времени и ближайшим пиковым значением.

Таким образом, стационарный периодический ряд можно записать в форме:

![]() ,

,

где – среднее значение ряда, которая называется гармоническим представлением. Данное уравнение часто записывают через тригонометрические функции косинусов и синусов без явного упоминания о фазе:

![]() ,

,

где

![]() ,

,![]() .

.

Практически задача выделения периодичностей состоит в аппроксимации исходного процесса рядом косинусоид и синусоид, то есть рядом Фурье, при котором период колебаний известен.

Методы определения сезонности, основанные на разных теоретических предпосылках, дают неодинаковые результаты. Точность расчета сезонной волны может быть проверена в результате анализа временного ряда. Если сезонная волна рассчитана достаточно точно, то после ее элиминирования во временном ряду не должно остаться периодических колебаний. Сезонные колебания могут остаться во временном ряду по двум причинам. Во-первых, если сезонная волна недостаточно полно учитывает сезонный компонент. И, во-вторых, если сезонная волна включает в себя несистематические отклонения.

Для оценки точности сезонной компоненты не существует единого универсального критерия. Обычно применяется несколько методов проверки. Наиболее простой метод оценки заключается в сопоставлении средних исходного ряда и ряда, скорректированного на сезонность по периодам (годам). Если сезонные колебания определены правильно, то положительные и отрицательные сезонные колебания от среднего уровня взаимно погашаются, и уровни рядов совпадают. Расхождение между средними допускается обычно в пределах 10%.

По второму методу из временного ряда, скорректированного на сезонность, исключают влияние тренда. Если остаточные значения за отдельные периоды случайны, то сезонный компонент вычислен точно. Данный метод приемлем, если в сезонных колебаниях нет систематических сдвигов.

Третий метод состоит в сопоставлении смежных значений временного ряда, скорректированного на тренд и сезонность. Частные от деления этих скорректированных данных за смежные периоды должны случайно отклоняться от 1. Данный метод не дает определенного критерия для решения вопроса о правильном определении сезонных колебаний, но предоставляет возможность ранжировать методы расчета сезонных колебаний. Наилучшим методом считается тот, в котором указанные отклонения ближе всего к 1.

Четвертым методом определяется точность расчета сезонной волны путем сравнения дисперсии членов скорректированного ряда на сезонность по периодам (годам). Наиболее точной считается та сезонная волна, скорректированный ряд которой имеет наименьший показатель дисперсии.

Применение того или иного метода расчета сезонной волны зависит от цели исследования, наличия исходной информации, требуемой степени точности расчета сезонных колебаний. Если для анализа необходимо установить факт сезонности, то достаточно применить наиболее простые методы, для прогноза применяются более точные методы определения сезонных колебаний и измерения их эволюции.

Пример.

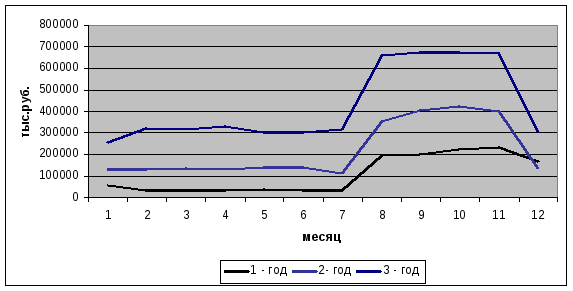

Проведем анализ временного ряда, характеризующего задолженность ОАО «Черметпром» перед банками. ОАО «Черметпром» является производителем чугуна. На мировом рынке спрос на чугун увеличивается в осенний период. Собственных средств у предприятия в момент наивысшего спроса недостаточно, и оно вынуждено брать кредиты в банке.

|

1 год |

Задолжен-ность перед банками, тыс. руб. |

2 год |

Задолжен-ность перед банками, тыс. руб. |

3 год |

Задолжен-ность перед банками, тыс. руб. |

|

Январь |

58792 |

Январь |

129664 |

Январь |

258875 |

|

Февраль |

32792 |

Февраль |

132663 |

Февраль |

322800 |

|

Март |

34215 |

Март |

134226 |

Март |

320350 |

|

Апрель |

35571 |

Апрель |

132208 |

Апрель |

334320 |

|

Май |

37713 |

Май |

140208 |

Май |

299800 |

|

Июнь |

36155 |

Июнь |

138908 |

Июнь |

301747 |

|

Июль |

34572 |

Июль |

115655 |

Июль |

316236 |

|

Август |

198155 |

Август |

353155 |

Август |

658927 |

|

Сентябрь |

203055 |

Сентябрь |

405055 |

Сентябрь |

672316 |

|

Октябрь |

224055 |

Октябрь |

423055 |

Октябрь |

672018 |

|

Ноябрь |

230215 |

Ноябрь |

402255 |

Ноябрь |

670480 |

|

Декабрь |

170335 |

Декабрь |

136335 |

Декабрь |

302590 |

Сезонные колебания могут проявляться, например, на месячных данных и полностью нивелироваться на данных другой периодичности (годовой, квартальной). Поэтому для выявления сезонных колебаний требуются временные ряды соответствующей периодичности и длины, поскольку оценка сезонных колебаний существенно затрудняется при коротких периодах наблюдений.

Перечисленные выше данные представим в виде простых графиков (рис.4.7) и графиков, построенных методом наложения (рис. 4.8). Данный метод построения графика позволяет более отчетливо выявить сезонные колебания, свойственные данному исследуемому процессу.

Рис.4.7. Задолженность ОАО «Черметпром» перед банками

Рис.4.8. Задолженность ОАО «Черметпром» перед банками

В

данном случае анализ сезонности проведем

с помощью индексов сезонности, которые

показывают зависимость уровня ряда от

сезонного изменения экономической

конъюнктуры. Так как в ряду динамики

наблюдается повышающийся тренд, то

необходимо произвести аналитическое

выравнивание ряда.

В качестве аппроксимирующего полинома

выбран полином второго порядка:

![]() .Результаты

аппроксимации временного ряда полиномом

представлены в таблице 4.5.

.Результаты

аппроксимации временного ряда полиномом

представлены в таблице 4.5.

Таблица 4.5

Аппроксимация временного ряда «Задолженность ОАО «Черметпром» перед банками» и расчет индексов сезонности

|

Время |

|

|

|

|

|

1 |

58792.000 |

51037.116 |

7754.884 |

115.19 |

|

2 |

32792.000 |

56379.234 |

-23587.234 |

58.16 |

|

3 |

34215.000 |

62262.900 |

-28047.900 |

54.95 |

|

4 |

35571.000 |

68688.113 |

-33117.113 |

51.79 |

|

5 |

37713.000 |

75654.871 |

-37941.871 |

49.85 |

|

6 |

36155.000 |

83163.176 |

-47008.176 |

43.47 |

|

7 |

34572.000 |

91213.027 |

-56641.027 |

37.90 |

|

8 |

198155.000 |

99804.422 |

98350.578 |

198.54 |

|

9 |

203055.000 |

108937.367 |

94117.633 |

186.40 |

|

10 |

224055.000 |

118611.852 |

105443.148 |

188.90 |

|

11 |

230215.000 |

128827.891 |

101387.109 |

178.70 |

|

12 |

170335.000 |

139585.473 |

30749.527 |

122.03 |

|

13 |

129664.000 |

150884.602 |

-21220.602 |

85.94 |

|

14 |

132663.000 |

162725.275 |

-30062.275 |

81.53 |

|

15 |

134226.000 |

175107.496 |

-40881.496 |

76.65 |

|

16 |

132208.000 |

188031.266 |

-55823.266 |

70.31 |

|

17 |

140208.000 |

201496.578 |

-61288.578 |

69.58 |

|

18 |

138908.000 |

215503.438 |

-76595.438 |

64.46 |

|

19 |

115655.000 |

230051.844 |

-114396.844 |

50.27 |

|

20 |

353155.000 |

245141.797 |

108013.203 |

144.06 |

|

21 |

405055.000 |

260773.297 |

144281.703 |

155.33 |

|

22 |

423055.000 |

276946.344 |

146108.656 |

152.76 |

|

23 |

402255.000 |

293660.930 |

108594.070 |

136.98 |

|

24 |

136335.000 |

310917.063 |

-174582.063 |

43.85 |

|

25 |

258875.000 |

328714.750 |

-69839.750 |

78.75 |

|

26 |

322800.000 |

347053.980 |

-24253.980 |

93.01 |

|

27 |

320350.000 |

365934.758 |

-45584.758 |

87.54 |

|

28 |

334320.000 |

385357.078 |

-51037.078 |

86.76 |

|

29 |

299800.000 |

405320.945 |

-105520.945 |

73.97 |

|

30 |

301747.000 |

425826.359 |

-124079.359 |

70.86 |

|

31 |

316236.000 |

446873.328 |

-130637.328 |

70.77 |

|

32 |

658927.000 |

468461.828 |

190465.172 |

140.66 |

|

33 |

672316.000 |

490591.891 |

181724.109 |

137.04 |

|

34 |

672018.000 |

513263.484 |

158754.516 |

130.93 |

|

35 |

670480.000 |

536476.625 |

134003.375 |

124.98 |

|

36 |

302590.000 |

560231.328 |

-257641.328 |

54.01 |

Индекс

сезонности определим как отношение

фактических уровней и сглаженных

уровней:

![]() (таб. 4.5).Для

устранения факторов случайного порядка

проведем усреднение индексов сезонности

по одноименным месяцам:

(таб. 4.5).Для

устранения факторов случайного порядка

проведем усреднение индексов сезонности

по одноименным месяцам:

(таб.4.6).

(таб.4.6).

Таблица 4.6.

Индексы сезонности

-

Месяц

Январь

93.29472

Февраль

77.56683

Март

73.04963

Апрель

69.61795

Май

64.46604

Июнь

59.59791

Июль

52.98076

Август

161.0875

Сентябрь

159.5888

Октябрь

157.5284

Ноябрь

146.8858

Декабрь

73.2967

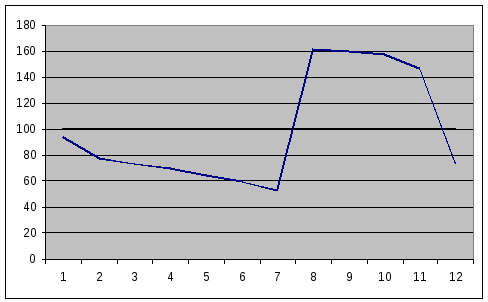

Графическое изображение индексов сезонности – сезонная волна - представлены на рис. 4.9. По рисунку хорошо видно, что спрос на заемные ресурсы сильно возрастает в августе-ноябре.

Рис. 4.9. Сезонная волна задолженности ОАО «Черметпром»

перед банками

Интенсивность колебаний измерим с помощью коэффициента колеблемости (таб. 4.7), который определяется как отношение среднего квадратического отклонения от тренда к среднему уровню временного ряда:

![]() .

.

Таблица 4.7

Расчет коэффициента колеблемости

-

Время

1

7754.884

60138230.15

2

-23587.234

556357625.5

3

-28047.900

786684716.3

4

-33117.113

1096743192

5

-37941.871

1439585582

6

-47008.176

2209768590

7

-56641.027

3208205979

8

98350.578

9672836218

9

94117.633

8858128806

10

105443.148

11118257552

11

101387.109

10279345947

12

30749.527

945533431.9

13

-21220.602

450313930.7

14

-30062.275

903740401.7

15

-40881.496

1671296723

16

-55823.266

3116236985

17

-61288.578

3756289809

18

-76595.438

5866861046

19

-114396.844

13086637860

20

108013.203

11666852049

21

144281.703

20817209857

22

146108.656

21347739431

23

108594.070

11792672107

24

-174582.063

30478896547

25

-69839.750

4877590680

26

-24253.980

588255568.6

27

-45584.758

2077970145

28

-51037.078

2604783344

29

-105520.945

11134669900

30

-124079.359

15395687423

31

-130637.328

17066111500

32

190465.172

36276981697

33

181724.109

33023651928

34

158754.516

25202996231

35

134003.375

17956904511

36

-257641.328

66379053958

.

.

![]() или 44,12%

или 44,12%

Для изучаемого временного ряда величина коэффициента колеблемости составила 44,12%, колеблемость можно охарактеризовать как очень сильную. Это еще раз подтверждает необходимость учета сезонности при моделировании финансовых процессов.