Раздел 3экономический механизм функционирования предприятия

Тема 3.1 Технико-экономические показатели предприятия

План изучения темы

Формы общественного разделения труда. Валовая и товарная продукция.

Понятие об издержках производства и себестоимости продукции.

Формирование цен на продукцию. Виды цен. Прибыль и рентабельность: сущность и виды.

Краткое изложение теоретических вопросов

Формы общественного разделения труда. Валовая и товарная продукция

Отраслевая дифференциация промышленности — возникновение все новых и новых ее отраслей — это постоянный процесс, обусловленный развитием общественного разделения труда.

Различают три формы общественного разделения труда: общее, частное и единичное:

общее разделение труда выражается в разделении общественного производства на крупные сферы материального производства (промышленность, сельское хозяйство, транспорт и пр.);

частное разделение труда проявляется в образовании различных самостоятельных отраслей внутри промышленности, сельского хозяйства и других отраслей материального производства;

единичное разделение труда находит свое выражение в разделении труда непосредственно на предприятии.

Все формы общественного разделения труда взаимосвязаны. Под влиянием общего разделения труда осуществляется частное разделение. Под влиянием частного разделения труда в связи со специализацией отдельных отраслей промышленности совершенствуется единичное разделение труда на предприятиях. В свою очередь, в связи с концентрацией производства и техническим прогрессом единичное разделение труда оказывает влияние на возникновение новых отраслей промышленности.

Результат труда чаще выступает в материальной форме - в виде продукции. Изготавливаемая на предприятии продукция на разных стадиях технологического процесса находится в виде незавершенного производства, полуфабриката или готового изделия (продукции).

Планирование и учет изготовлений продукции осуществляется в натуральных (физических) и стоимостных (денежных) измерителях. Измерителями объема продукции в натуральном выражении являются физические единицы (т, шт., м), условно-натуральные (тысячи условных банок, условные листы шифера и штуки кирпича) и двойные натуральные показатели (производство труб - в т и м, тканей - м и кв.м).

Товарная продукция (ТП) - это стоимость продукции, предназначенной для реализации. Объем товарной продукции включает стоимость готовой продукции, предназначенной для реализации и своему капитальному строительству; полуфабрикатов своей выработки и продукции вспомогательных, подсобных хозяйств, предназначенных для отпуска сторонним организациям; работ промышленного характера для сторонних организаций; ремонтных работ по заказам со стороны; запасных частей для реализации сторонним организациям.

Валовая продукция (ВП) - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы.

Понятие об издержках производства и себестоимости продукции

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая (участковая)себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы).

Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Формирование цен на продукцию. Виды цен. Прибыль и рентабельность: сущность и виды.

Как только у человека возникает необходимость что-либо купить или продать, он сталкивается с таким экономическим понятием, как цена. С ценами неразрывно связано представление о дорогих и дешевых товарах, о доступных и недоступных. Цена происходит от денег и выражается количеством денег, которое платят за единицу покупаемого товара.

Цена – денежное выражение стоимости продукции и в ней отражаются общественно необходимые затраты на производство продукции (работ, услуг).

Цена – сумма денег, за которую покупатель готов купить единицу товара, а продавец готов продать единицу товара.

Купля–продажа товара происходит только в том случае, если цена покупателя совпадает с ценой продавца, что далеко не всегда происходит и часто связано с необходимостью торга между ними.

Цена товара – результат согласования цены продавца и цены покупателя.

В рыночной экономике цена выполняет следующие функции:

измерительная – благодаря цене удается измерить количество денег, которое покупатель должен уплатить, а продавец получить за товар (на основе цены рабочей силы, труда измеряется заработная плата, а по цене товара устанавливается денежная стоимость покупки);

соизмерительная – заключается в сопоставлении ценностей разных товаров (сравнивая цены, осуществляется возможность различать более и менее дорогие товары, а если цена отражает качество, то благодаря ей удается различать лучшие и худшие товары);

учетная – цена учитывает общественно необходимые затраты труда на производство данного товара;

регулирующая – регулирует спрос и предложение, т. к.цена дает информацию, ориентирующую действия покупателей и продавцов;

распределительная – способствует распределению доходов и прибыли регионов, отраслей, предприятий, социальных групп, семей, отдельных людей;

социальная – с ценами и их изменением связаны структура и объем потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи;

внешнеэкономическая – цены выступают в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между странами;

стимулирующая – влияет нс заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения суммы, вырученной от продаж.

Существует значительное разнообразие видов цен, различающихся по целому ряду признаков.

В зависимости от масштаба торговых операций и вида продаваемого товара выделяют следующие виды цен:

1) оптовые цены, по которым продукция реализуется крупными партиями, в условиях оптовой торговли. Система оптовых цен применяется в торгово-сбытовых организациях между предприятиями, при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на товарных биржах и в других торговых организациях, продающих товары оптом, в большом количестве;

2) розничные цены, по которым товары продаются в розничной торговой сети, в условиях продажи индивидуальным покупателям, при небольшом объеме каждой продажи. По розничным ценам реализуют товары народного потребления населению и в меньшей мере – организациям, предпринимателям. Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются дополнительные расходы, и создается прибыль организаций и учреждений розничной торговли;

3) тарифы (расценки) – цены, по которым производится оплата услуг, например: плата за пользование телефоном, за электроэнергию, газ, воду, за стрижку в парикмахерской, за оформление документов, за почтовые, телеграфные, банковские услуги;

4) ставки – установленные на определенный период времени цены на особые виды товаров, например: ставки заработной платы, процентные ставки по банковским вкладам, кредитам.

Штрафы можно считать ценой проступка, а пени, выплачиваемые при несвоевременном внесении платы, – ценой просрочки платежа.

По степени регулирования цены делятся на следующие группы:

1) твердые или фиксированные – назначаются органами ценообразования. Изменение величины такой цены в какую-либо сторону производителем или продавцом товара преследуется по закону;

2) регулируемые – величина цен регулируется государственными органами, посредством установления верхнего предела величины цен на определенные группы товаров;

3) договорные или рыночные – свободные цены, устанавливаются соглашением покупателя и продавца.

Различный уровень цен на однотипные товары в разных странах приводит к необходимости использования мировых цен.

Мировой ценой считаются цены, по которым совершаются наиболее крупные экспортно-импортные сделки. Мировые цены исчисляются обычно в свободно конвертируемых валютах.

Особую категорию цен представляют цены неофициального, черного, теневого рынка. Чаще всего это цены на запрещенные в открытой продаже товары.

доход – денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

Прибыль является одним из обобщающих оценочных показателей деятельности предприятий (организаций, учреждений).

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль – чистый доход, т. е. продукт прибавочного труда, является основным экономическим показателем деятельности предприятия.

Установив цену на продукцию, товаропроизводители реализуют ее потребителю, получая денежную выручку, но это не означает получение прибыли.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью получение прибыли, но не всегда ее получает.

Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции.

При затратах, превышающих прибыль, предприятие получает убытки – отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без уплаченных экспортных пошлин, НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг):

П = В – С,

где П – прибыль;

В – выручка;

С – себестоимость.

Прибыль выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2) является главным источником финансирования затрат на производственное и социальное развитие предприятия.

Основной принцип деятельности предприятия (фирмы) состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

В условиях рыночных отношений имеются три основных источников получения прибыли:

– первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникального продукта;

– второй источник связан непосредственно с производственной и предпринимательской деятельностью;

– третий источник проистекает из инновационной деятельности предприятия.

Распределение и использование прибыли

Распределение прибыли:

– остаток в распоряжении предприятия;

– бюджетные, внебюджетные фонды;

– уплата процентов банками.

Использование прибыли:

– потребление (дивиденды, материальная помощь и др.);

– накопление;

– социальные нужды;

– финансовые вложения;

– покрытие убытков.

Различают следующие виды прибыли:

Валовая (балансовая) прибыль – общий финансовый результат деятельности предприятия, соответствующий разнице между доходами и расходами предприятия.

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты установленных налогов и других обязательных платежей и используемая как на расширение производства, так и на потребление. Чистая прибыль остается в полном распоряжении предприятия.

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами.

Рентабельность – обобщающий показатель прибыли в процентах.

Рентабельность показывает степень доходности (эффективности) данного предприятия, т. е. насколько результативно используется имущество предприятия.

Рентабельность – выраженная в процентах прибыльность (убыточность) продукции.

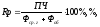

Рентабельность производства определяется в процентах, как отношение балансовой (общей) прибыли к стоимости основных производственных фондов и нормируемых оборотных средств, определяется по следующей формуле:

Р =

· 100% =

· 100% = · 100%,

· 100%,

где Р – рентабельность;

Q – объем продукции;

Ц – цена единицы продукции;

С – себестоимость продукции;

П – балансовая прибыль;

ФОСН – стоимость основных производственных фондов;

ФОБ – стоимость оборотных средств.

Уровень рентабельности показывает результативность затрат.

Уровень рентабельности определяется как отношение прибыли от реализации товарной продукции к себестоимости продукции в процентах и определяется по следующей формуле:

Ур =

· 100%,

· 100%,

где Ур – уровень рентабельности;

П – прибыль;

С – себестоимость.

Задания для самостоятельного выполнения

Составление тестовых заданий и эталонов к ним

Цель: закрепление изученной информации путем ее дифференциации, конкретизации, сравнения и уточнения в контрольной форме (вопроса, ответа).

Методические рекомендации: при работе над разработкой тестов использовать материал конспекта и рекомендованной литературы.

Чечевицына,Л.Н. Экономика организации [Текст]: учебное пособие/Л.Н.Чечевицына Л.Н.,Хачадурова Е.В. - Изд.2-е,испр.- Ростов н/Дону: Феникс, 2014.-382с.- (Среднее профессиональное образование).

Арсенова, Е.В. Экономика организации (предприятия) [Текст]: Учебник / Е.В. Арсенова, И.В. Корнеева; Под ред. Н.А. Сафронов. - М.: Магистр, 2011. - 687 c.

Практические работы

Практическая работа 3

Название работы: Расчет себестоимости продукции

Цель работы:

- усвоить методику расчета себестоимость продукции, определения влияния факторов на себестоимость продукции. (ПК 3.1-3.3; ОК1; ОК2; ОК3; ОК4; ОК6)

Задачи:

образовательная:

-формирование навыков обеспечения выполнения плановых показателей (ПК 1.5);

- формирование умений самостоятельно работать с текстовой информацией, выделять главное (ОК4);

- развитие профессиональных интересов (ОК 1);

- развитие умений анализировать, применять самостоятельные решения при организации мероприятий (ОК 2, ОК 3).

воспитательная:

- формирование и развитие способностей к общительности, открытости (ОК6).

Время на подготовку и выполнение работы – 1 час 30 минут.

Оснащение: Методические указания для выполнения практической работы, калькулятор.

Задание

По исходным данным рассчитать:

Производственную себестоимость.

Полную себестоимость.

Себестоимость одной тонны угля.

Структуру затрат себестоимости.

Полную себестоимость всей товарной продукции.

Проанализировать полученные результаты .

|

Номер варианта |

Годовой объем рядового угля, тыс.т |

Израсходовано на собственные нужды, тыс.т |

Затраты на обогащение, тыс.руб. | ||||||

|

Заработная плата |

Начисления на заработную плату |

Амортизационные отчисления |

Затраты на материалы |

Затраты на электроэнергию |

Прочие денежные расходы |

Внепроизводственные расходы | |||

|

1 |

1080 |

2,5 |

100000 |

30% от фонда заработной платы |

26800 |

32000 |

23000 |

10% от суммы общих затрат |

234 |

|

2 |

1200 |

6,8 |

68000 |

32000 |

42000 |

37000 |

176 | ||

|

3 |

900 |

8,90 |

74000 |

33000 |

68700 |

98000 |

276 | ||

|

4 |

870 |

8 |

98000 |

42000 |

69800 |

54200 |

456 | ||

|

5 |

1000 |

6 |

78000 |

54000 |

45077 |

23009 |

543 | ||

|

6 |

1050 |

6,2 |

99000 |

29000 |

34765 |

45567 |

521 | ||

|

7 |

1320 |

5,2 |

104000 |

34000 |

32000 |

55555 |

234 | ||

|

8 |

1020 |

3,9 |

124000 |

32700 |

42000 |

78766 |

176 | ||

|

9 |

1300 |

5,7 |

97600 |

28900 |

68700 |

98000 |

276 | ||

|

10 |

1150 |

4,6 |

98300 |

54000 |

69800 |

23000 |

456 | ||

|

11 |

1340 |

8,4 |

87600 |

56800 |

45077 |

37000 |

543 | ||

|

12 |

1290 |

7,9 |

102300 |

34200 |

34765 |

98000 |

521 | ||

|

13 |

1250 |

5,6 |

156000 |

33900 |

32000 |

54200 |

234 | ||

|

14 |

1170 |

4,2 |

126000 |

45300 |

42000 |

23009 |

176 | ||

|

15 |

1310 |

3,8 |

165000 |

42900 |

68700 |

45567 |

276 | ||

|

16 |

1080 |

4,6 |

101450 |

39800 |

69800 |

55555 |

456 | ||

|

17 |

1200 |

8,4 |

178000 |

34000 |

45077 |

78766 |

543 | ||

|

18 |

900 |

7,9 |

65000 |

32700 |

34765 |

98000 |

521 | ||

|

19 |

870 |

5,6 |

97600 |

28900 |

32000 |

23000 |

234 | ||

|

20 |

1000 |

4,2 |

98300 |

54000 |

42000 |

37000 |

176 | ||

Стоимость сырья 900руб./т – для вариантов 1-10

Стоимость сырья 1200 руб./т для вариантов 11-20

Инструкция для выполнения задания

Изучите теоретические положения.

Решите задачу и оформите отчет

Пример решения типовой задачи

Таблица - Исходные данные

|

Элементы затрат |

Затраты на переработку, тыс. руб. |

Объем рядового угля, тыс. т |

Себестоимость 1т, руб. |

Структура затрат, % |

|

1 |

2 |

3 |

4 |

5 |

|

Заработная плата |

134000 |

1310 |

|

|

|

Начисления на заработную плату |

30% от зарплаты |

1310 |

|

|

|

Затраты на амортизацию |

23890 |

1310 |

|

|

|

Затраты на материалы |

34765 |

1310 |

|

|

|

Затраты на электроэнергию |

78766 |

1310 |

|

|

|

Прочие денежные расходы |

10% от общих затрат |

1310 |

|

|

|

Коммерческие расходы |

521 |

1310 |

|

|

Цена 1т. Рядового угля – 900руб.

Рассчитываем стоимость сырья:

Рассчитываем начисления на заработную плату по формуле:

Рассчитываем прочие затраты по формуле:

где

Зобщ – общие затраты, руб.;

kпр- размер прочих затрат, равен 10%.

Общие затраты рассчитываем по формуле:

где

Зз.п. – затраты на заработную плату, тыс. руб.;

Зсыр – стоимость сырья, тыс. руб.;

Знач.- начисления на заработную плату, тыс. руб.;

За- затраты на амортизацию, тыс. руб.;

Змат- затраты на материалы, тыс. руб.;

Зэл.- затраты на электроэнергию, тыс. руб.;

Зтр. – затраты на транспорт, тыс. руб.

Рассчитываем производственную себестоимость:

Рассчитываем полную себестоимость:

|

|

|

Таблица 2- Затраты на обогащение угля

|

Элементы затрат |

Затраты на обогащение, тыс. руб. |

Объем переработки, тыс. т |

Себестоимость 1т, руб. |

Структура затрат, % |

|

Сырье |

1179000 |

1310 |

900 |

60,0 |

|

Заработная плата |

134000 |

1310 |

102,29 |

6,82 |

|

Начисления на заработную плату |

40200 |

1310 |

30,69 |

2,04 |

|

Затраты на амортизацию |

23890 |

1310 |

18,24 |

1,21 |

|

Затраты на материалы |

34765 |

1310 |

26,54 |

1,76 |

|

Затраты на электроэнергию |

78766 |

1310 |

60,13 |

4,0 |

|

Затраты на транспорт |

276599 |

1310 |

211,14 |

14,08 |

|

Прочие денежные расходы |

176722 |

1310 |

44,90 |

2,99 |

|

Производственная себестоимость |

1943942 |

1310 |

1499,19 |

99,97 |

|

Коммерческие расходы |

521 |

1310 |

0,40 |

0,03 |

|

Полная себестоимость |

1964463 |

1310 |

1499,59 |

100 |

Себестоимость обогащения одной тонны угля рассчитываем по формуле:

|

|

| |

|

где |

Зi – затраты по каждому элементу затрат, тыс. руб.; | |

|

|

Дмес- месячный объем обогащения, тыс.т. | |

Себестоимость по остальным элементам затрат рассчитываем аналогично, результаты заносим в таблицу.

Рассчитываем структуру себестоимости:

|

|

| |

|

где |

Спол.- полная себестоимость, руб. | |

Структуру по остальным элементам затрат считаем аналогично, результаты в таблице 2.

Вывод: добыча угля является производством материалоемким (удельное содержание затрат на транспорт-42,71%)

Подведение итогов практического занятия

По результатам выполнения работы и ее защиты ставится оценка.

Рекомендуемая литература

Чечевицына,Л.Н. Экономика организации [Текст]: учебное пособие/Л.Н.Чечевицына Л.Н.,Хачадурова Е.В. - Изд.2-е,испр.- Ростов н/Дону: Феникс, 2014.-382с.- (Среднее профессиональное образование).

Арсенова, Е.В. Экономика организации (предприятия) [Текст]: Учебник / Е.В. Арсенова, И.В. Корнеева; Под ред. Н.А. Сафронов. - М.: Магистр, 2011. - 687 c.

Практическая работа 4

Название работы: Определение цены товара. Расчет прибыли и рентабельности.

Цель работы: - формирование навыков расчета технико-экономических показателей деятельности предприятия (ПК 3.3; ОК1; ОК2; ОК3; ОК4; ОК6).

Задачи:

образовательная:

- освоение методики анализа процессов и результатов деятельности персонала (ПК 3.3);

- формирование умений самостоятельно работать с текстовой информацией, выделять главное (ОК4);

- развитие профессиональных интересов (ОК 1);

- развитие умений анализировать, применять самостоятельные решения при оказании первой помощи (ОК 2, ОК 3);

воспитательная:

- формирование и развитие способностей к общительности, открытости (ОК6).

Время на подготовку и выполнение задания – 1 час 30 минут.

Оснащение: методические указания для выполнения практической работы, калькулятор.

Задание

По исходным данным рассчитать цену единицы товарной продукции, полученную прибыль от всех видов деятельности и рентабельность. Проанализировать полученные результаты.

Исходные данные

На предприятии товарный уголь составил 3,8 млн.тонн за отчетный год. Прейскурантная цена одной тонны угля 790+N руб. при зольности 19%, влажности 7%. Фактическая зольность составила 18%, влажность -7,2 %.

Себестоимость 1 тонны угля 592+N руб. Стоимость основных фондов на начало года 4673000 тыс. руб. В марте приобретено оборудование на 2660 тыс. руб., а в июле списано на 4330 тыс. руб. стоимость нормируемых оборотных средств – (1240+100N) тыс. руб.

Предприятием получены штрафы от других организаций в размере 1254 тыс. руб., убытки от подсобного хозяйства составили 173 тыс. руб., пени другим организациям составили 1980 тыс. руб. Внереализационная прибыль предприятия составила (3294+100N) тыс. руб.

Кредит предприятия составил (6,9+N) % от балансовой прибыли, налог на прибыль -20%.

Определить цену одной тонны угля с учетом качества, балансовую и расчетную прибыль предприятия, рентабельность предприятия.

N- индивидуальный номер варианта каждого студента.

Инструкция для выполнения задания

Повторить пройденный материал.

Ознакомиться с раздаточным материалом.

Решить задачу:

определить цену одной тонны угля с учетом качества;

определить прибыль от реализации;

определить балансовую, расчетную прибыль;

рассчитать рентабельность.

Оформить работу в соответствии с требованиями ЕСКД.

Ответить на контрольные вопросы

Оформление отчета

Произвести решение задачи.

Оформите технический отчет в соответствии с требованиями.

По итогам расчетов сделайте вывод.

Пример решения типовой задачи

N принимаем равным 0.

Определяем цену 1т угля с учетом качества:

где Цп- прейскурантная цена, руб.;

Зп,Зф- соответственно прейскурантная и фактическая зольность, %;

Вп,Вф- соответственно прейскурантная и фактическая влажность, %.

Определяем прибыль от реализации продукции:

где Q- объем реализованной продукции, т ;

С- себестоимость единицы продукции, руб.,

Определяем балансовую прибыль предприятия:

,

,

где Пi- все виды прибылей и убытков, руб.,

Определяем сумму чистой прибыли:

где О – обязательства предприятия, руб.

Обязательства определяем по формуле:

где РО – размер отчислений, %.

Определяем среднегодовую стоимость основных фондов:

где Фн.г.- стоимость основных средств на начало года, руб.;

Фн.- стоимость введенных основных средств в течение года, руб.;

Фв- стоимость выбывших основных средств в течение года, руб.;

tн, tв- соответственно количество полных месяцев функционирования основных фондов, мес.

Определяем уровень общей рентабельности:

где Фоб- стоимость нормируемых оборотных средств, руб.

Определяем уровень расчетной рентабельности:

Вывод: предприятие работает с прибылью, но уровень расчетной рентабельности достаточно низок и составляет 12,15%.

Подведение итогов практического занятия

По результатам выполнения работы и ее защиты ставится оценка.

Рекомендуемая литература

Чечевицына,Л.Н. Экономика организации [Текст]: учебное пособие/Л.Н.Чечевицына Л.Н.,Хачадурова Е.В. - Изд.2-е,испр.- Ростов н/Дону: Феникс, 2014.-382с.- (Среднее профессиональное образование).

Арсенова, Е.В. Экономика организации (предприятия) [Текст]: Учебник / Е.В. Арсенова, И.В. Корнеева; Под ред. Н.А. Сафронов. - М.: Магистр, 2011. - 687 c.

Вопросы для самоконтроля:

Что называют себестоимостью продукции?

Охарактеризуйте текущие издержки производства.

Какие виды себестоимости вы знаете?

Раскройте суть переменных и постоянных затрат при производстве и реализации продукции.

Каковы составляющие сметы затрат на производство продукции?

В чем разница между прямыми и косвенными затратами в себестоимости продукции?

Дайте характеристику экономических элементов сметы затрат?

Раскройте суть составляющих статей калькуляции себестоимости продукции.

Назовите пути снижения себестоимости продукции.

Какова зависимость цены угля при изменении зольности и влажности?

Какие Вы знаете виды цен?

Что называется прибылью?

Каковы источники прибыли? Назовите виды прибыли.

Каким образом распределяется и используется прибыль на предприятии?

Какие показатели рентабельности Вы знаете?