Раздел 2. Анализ использования основных средств предприятия

Анализ структуры основных фондов

Таблица 6

Структура основных фондов

|

показатели |

на начало года |

на конец года |

изменения | ||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

% п | |

|

всего основных фондов |

3000 |

100 |

3656 |

100 |

656 |

121,87 |

0,00 |

|

из них: |

|

0 |

|

|

|

|

|

|

1. здания |

700 |

23,33 |

660 |

18,05 |

-40 |

94,29 |

-5,28 |

|

2. сооружения |

300 |

10,00 |

400 |

10,94 |

100 |

133,33 |

0,94 |

|

итого пассивная часть основных фондов |

1000 |

33,33 |

1060 |

28,99 |

|

106,00 |

-4,34 |

|

3. Машины и оборудование |

1000 |

33,33 |

1616 |

44,20 |

616 |

161,60 |

10,87 |

|

4. транспортные средства |

500 |

16,67 |

470 |

12,86 |

-30 |

94,00 |

-3,81 |

|

5. инвентарь |

400 |

13,33 |

410 |

11,21 |

10 |

102,50 |

-2,12 |

|

6.многолетние насаждения |

100 |

3,33 |

100 |

2,74 |

0 |

100,00 |

-0,60 |

|

итого активная часть основных фондов |

2000 |

66,67 |

2596 |

71,01 |

596 |

129,80 |

4,34 |

Исходя из данных таблицы 6 следует, что размер основных фондов за рассматриваемый период вырос на 656 тыс. руб., что составило 21,87%. В структуре фондов большую долю занимает активная часть основных фондов. Ее удельный вес на конец 2008 года 71%. Оставшиеся 29% - пассивная часть основных фондов, большую часть которой занимают здания.

Анализ движения основных фондов

Таблица 7

Движение основных фондов

|

показатели |

на начало года |

поступило |

выбыло |

на конец года |

коэффициенты,% | ||||||||

|

всего |

в т.ч. новых |

поступления |

обновление |

выбытия |

прироста |

компенсация выбытия | |||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |||

|

всего основных фондов |

3000 |

992 |

878 |

336 |

3656 |

27,13 |

24,02 |

11,20 |

21,87 |

295,23 | |||

|

из них: 1.здания |

700 |

60 |

60 |

100 |

660 |

9,09 |

9,09 |

14,29 |

-5,71 |

60 | |||

|

2.сооружения |

300 |

100 |

20 |

- |

400 |

25,00 |

5,00 |

- |

- |

- | |||

|

итого пассивная часть основных фондов (стр.1+стр.2) |

1000 |

160 |

80 |

100 |

1060 |

15,09 |

7,55 |

10,00 |

6,00 |

160 | |||

|

3.машины |

1000 |

742 |

742 |

126 |

1616 |

45,92 |

45,92 |

126,00 |

616,00 |

588,88 | |||

|

4.транспортные средства |

500 |

40 |

10 |

70 |

470 |

8,51 |

2,13 |

14,00 |

-6,00 |

57,14 | |||

|

5.инвентарь |

400 |

50 |

46 |

40 |

410 |

12,20 |

11,22 |

10,00 |

2,50 |

125 | |||

|

6.многолетние насаждения |

100 |

- |

- |

- |

100 |

- |

- |

- |

- |

- | |||

|

итого активная часть основных фондов (стр.3+стр.4+стр.5) |

2000 |

832 |

798 |

236 |

2596 |

32,05 |

30,74 |

11,80 |

29,80 |

352,54 | |||

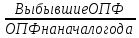

К

ввода ОПФ =

К

выбытия ОПФ =

К

обновления =

К

прироста =

К

компенсации выбытия =

Рассматривая движение основных фондов за 2008 год можно сделать следующие выводы. Размер ОФ увеличился на 22%. Поступившие основные фонды почти в 3 раза превысили объем выбывших ОФ. Наиболее сильно увеличилась активная часть, за счет значительного прироста машин, который почти в 6 раз превысил их выбытие. Следует также отметить, что боьшая доля поступивших ОФ – новые.

Анализ возрастного оборудования предприятия

Таблица 8

Состав оборудования предприятия

|

Показатели |

Всего |

В том числе оборудование в возрасте | ||||||

|

До 5 лет |

от 6 до 10 лет |

от11 до15 лет |

От 16-20 лет |

От 21-25 лет |

От 26-30 лет |

Старше 30 лет | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Всего по предприятию: |

На 1 января 2008 года | |||||||

|

1. Единиц |

27 |

13 |

6 |

3 |

1 |

1 |

2 |

1 |

|

То же в % к итогу |

100 |

48,1 |

22,2 |

11,1 |

3,7 |

3,7 |

7,4 |

3,7 |

|

2. В тыс. руб. |

1468 |

726 |

317 |

205 |

41 |

28 |

114 |

37 |

|

То же в % к итогу |

100 |

49,5 |

21,6 |

14,0 |

2,8 |

1,9 |

7,8 |

2,5 |

|

В цехах осн. производства: |

|

|

|

|

|

|

|

|

|

1. . Единиц |

18 |

10 |

3 |

3 |

- |

- |

2 |

- |

|

То же в % к итогу |

66,7 |

37 |

11,1 |

11,1 |

- |

- |

7,4 |

- |

|

2. . В тыс. руб |

1056 |

576 |

161 |

205 |

- |

- |

114 |

- |

|

То же в % к итогу |

71,9 |

39,2 |

10,9 |

14,0 |

- |

- |

7,8 |

- |

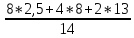

Средний

возраст оборудования (2007 год) =

=9,2 лет

=9,2 лет

Сред.

возраст обор.в цехах осн.произ. (2007 год)

=

=9 лет

=9 лет

|

Показатели |

Всего |

В том числе оборудование в возрасте | ||||||

|

До 5 лет |

от 6 до 10 лет |

от11 до15 лет |

От 16-20 лет |

От 21-25 лет |

От 26-30 лет |

Старше 30 лет | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Всего по предприятию: |

На 1 января 2009 года | |||||||

|

1. Единиц |

21 |

9 |

7 |

2 |

1 |

1 |

- |

1 |

|

То же в % к итогу |

100 |

42,8 |

33,3 |

9,5 |

4,8 |

4,8 |

- |

4,8 |

|

2. В тыс. руб. |

1115 |

525 |

357 |

127 |

41 |

28 |

- |

37 |

|

То же в % к итогу |

100 |

47,1 |

32,0 |

11,4 |

3,7 |

2,5 |

- |

3,3 |

|

В ценах осн. производства: |

|

|

|

|

|

|

|

|

|

1. Единиц |

14 |

8 |

4 |

2 |

- |

- |

- |

- |

|

То же в % к итогу |

100 |

57,14 |

28,57 |

14,29 |

- |

- |

- |

- |

|

2. В тыс. руб |

921 |

466 |

214 |

127 |

- |

- |

- |

- |

|

То же в % к итогу |

100,00 |

57,74 |

26,52 |

15,74 |

- |

- |

- |

- |

Средний

возраст оборудования (2007 год) =

=8,5 лет

=8,5 лет

Сред.

возраст оборуд.в цехах его осн.произ.

(2008 год) =

=5,75 лет

=5,75 лет

Вывод: На начало 2008 года оборудование предприятия составляло 1468 тыс. руб., в том числе 1056 тыс. руб. - в цехах основного производства. Если рассматривать возрастной состав оборудования, то из всех 27 единиц 33,3% - в возрасте до 5 лет, 33,3% - в возрасте от 6 до 10 лет, 11,1% - в возрасте 11-15 лет, 7,4% - в возрасте 16-20 лет, 3,7% - в возрасте 21-25 лет, 7,4% - в возрасте 26-30 лет и 3,7% - в возрасте старше 30 лет. В цехах основного производства наибольший уд. вес занимало оборудование в возрасте до 5 лет - 44,4%. К началу 2009 года Оборудование предприятие уменьшилось на 6 единиц или на 353 тыс. руб. Наибольшую часть во всем оборудовании составляло оборудование в возрасте до 5 лет - 41% и в возрасте 5-10 лет - 38%. В цехах основного производства оборудование составило 807 тыс. руб. 50% оборудование - в возрасте до 5 лет, 35% - в возрасте 5-10 лет. Средний возраст оборудования предприятия на 01.01.2008г. – 10,3 года, а оборудования в цехах основного производства 9,1 года, что указывает на его моральный износ и на необходимость замены более новым. А на конец 2008 года средний возраст – 9,4 года, а оборудование в цехах основного производства – 6,5 лет. Т.е. на предприятии наблюдается уменьшение среднего возраста оборудования.

Анализ технического состояния основных фондов

Таблица 9

Техническое состояние основных фондов

|

показатели |

на начало года |

на конец года |

изменение |

|

А |

1 |

2 |

3 |

|

1. основные фонды по полной первоначальной стоимости, тыс.р |

3000 |

3656 |

656,00 |

|

в том числе 1.1 здания и сооружения |

1000 |

1060 |

60,00 |

|

1.2 машины и оборудование |

1000 |

1616 |

616,00 |

|

1.3 транспортные средства |

500 |

470 |

-30,00 |

|

1.4 инвентарь |

400 |

410 |

10,00 |

|

1.5 многолетние насаждения |

100 |

100 |

0,00 |

|

2. амортизация основных фондов, тыс.руб. |

937 |

1019 |

82,00 |

|

в том числе 2.1 здания и сооружения |

210 |

230 |

20,00 |

|

2.2 машины и оборудование |

566 |

596 |

30,00 |

|

2.3 транспортные средства |

80 |

100 |

20,00 |

|

2.4 инвентарь |

90 |

91 |

1,00 |

|

2.5 многолетние насаждения |

1 |

2 |

1,00 |

|

3. коэффициент износа,% |

31,23 |

27,87 |

-3,36 |

|

3.1 здания и сооружения |

21,00 |

21,70 |

0,70 |

|

3.2 машины и оборудование |

56,60 |

36,88 |

-19,72 |

|

3.3 транспортные средства |

16,00 |

21,28 |

5,28 |

|

3.4 инвентарь |

22,50 |

22,20 |

-0,30 |

|

3.5 многолетние насаждения |

1,00 |

2,00 |

1,00 |

|

4. коэффициент годности |

68,77 |

72,13 |

3,36 |

|

4.1 здания и сооружения |

79,00 |

78,30 |

-0,70 |

|

4.2 машины и оборудование |

43,40 |

63,12 |

19,72 |

|

4.3 транспортные средства |

84,00 |

78,72 |

-5,28 |

|

4.4 инвентарь |

77,50 |

77,80 |

0,30 |

|

4.5 многолетние насаждения |

99,00 |

98,00 |

-1,00 |

1)Коэффициент износа основных средств:

Ки

=

2)Коэффициент годности основных средств:

Кг

=

Вывод. За 2008 год степень износа основных фондов снизилась и составила 27,9%. Коэффициент износа самый большой у машин и оборудования (56,6%), на конец периода он немного снижается и достигает 36,88%. Самый высокий коэффициент годности – у многолетних насаждений (99%), а также у сооружений (79%). В целом, можно сказать, что на предприятии основные фонды находятся в хорошем состоянии.

Анализ эффективности использования основных фондов

Таблица 10

Эффективность использования основных фондов

|

показатели |

2007 год |

2008 год |

изменения | |

|

в сумме |

в % | |||

|

А |

1 |

2 |

3 |

4 |

|

1. товарная продукция в сопоставимых ценах, тыс.р |

2200 |

2363 |

163 |

107,41 |

|

2.реализованная продукция в сопоставимых ценах, тыс.р. |

2284 |

2456 |

172 |

107,53 |

|

3.среднегодовая стоимость основных фондов, тыс.р |

3296 |

3330 |

34 |

101,03 |

|

4.прибыль от продаж, тыс.р. |

130 |

291 |

161 |

223,85 |

|

5.среднесписочная численность промышленно-производственного персонала, чел. |

214 |

217 |

3 |

101,40 |

|

6. фондоотдача (коп) |

66,75 |

70,96 |

4,213388 |

106,31 |

|

7. оборачиваемость основных фондов (коп) |

69,30 |

73,75 |

4,457637 |

106,43 |

|

8.рентабельность основных фондов (коп) |

3,94 |

8,74 |

4,794564 |

221,56 |

|

9. фондовооруженность, тыс.р./чел. |

15,40 |

15,35 |

-0,056247 |

99,63 |

Вывод. В 2008 году эффективность использования ОФ увеличивается. Об этом говорит увеличение фондоотдачи до 70,96 (на каждый рубль ОФ приходится 71 коп. товарной продукции), рост оборачиваемости ОФ до 73,75 ( на каждый рубль ОФ приходится 74 коп. реализованной продукции), рост рентабельности ОФ до 8,74% ( на рубль ОФ приходится 8 коп. прибыли) и уровень фондовооруженности ( обеспеченности предприятия основными фондами).

Оценка влияния на изменение объемов производства факторов, отражающих эффективность использования средств предприятия

Изменение объема производства под влиянием изменения фондоотдачи:

∆ТП(Фо) = ∆Фо· ОФ1 = 0,042·3330 = 140,3 тыс.р

Изменение объема производства под влиянием изменения стоимости основных фондов:

∆ТП(ОФ) = ∆ОФ · Фо0 = 34 · 0,667 = 22,7тыс.р.

Общее изменение объема производства:

∆ТП = ∆ТП(Фо) + ∆ТП(ОФ) = 143,2 + 22,8 = 163 тыс.р.

Вывод. За 2008 год объем производства вырос на 163 тыс. руб. Влияние оказали 2 фактора: фондоотдача и стоимость ОФ. Наибольшее влияние оказал рост фондоотдачи, в результате которого выпуск продукции вырос на 140,3 тыс. руб. В результате роста стоимости основных фондов выпуск увеличился еще на 22,7 тыс. руб.

Общий вывод. Проанализировав движение и эффективность использования ОФ в 2008 году можно сказать следующее. Движение основных фондов было интенсивным, в результате ОФ выросли на 656 тыс. руб. Износ оборудования составил 27,8%. Можно оценить техническое состояние основных фондов как хорошее. Средний возраст оборудования уменьшился. Наблюдался рост фондоотдачи, оборачиваемости ОФ, рентабельности ОФ, что говорит об эффективном их использовании.