Экономика отрасли / Для заочников / Носенко И.Ю. - Том 2. Сметное дело в строительстве - 2005

.pdfПриложение 72 лист 3 |

655 |

|

656 |

Приложение 72 лист 4 |

Приложение 72 лист 5 |

657 |

658 |

Приложение 72 лист 6 |

Примечания

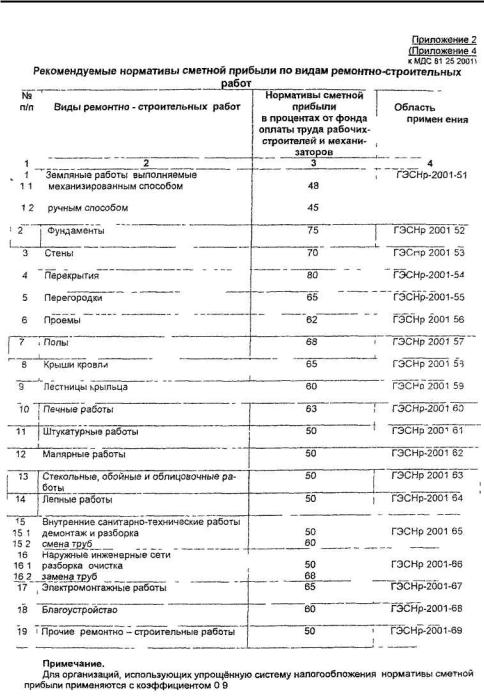

1При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-20О1) нормативы Сметной прибыли следует применять с коэффициентом 0,85

2Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Приложение 72 лист 7 |

659 |

|

660 |

Приложение 73 |

О порядке применения нормативов накладных расходов в строительстве

Всвязи с поступившими запросами о порядке корректировки нормативов накладных расходов в строительстве, связанной со снижением с 1 января 2005г. максимальной ставки единого социального налога (ЕСН), Федеральное агентство построительствуи жилищно-коммунальномухозяйствуразъясняет.

При определении сметной стоимости строительно-монтажных работ средства на покрытиеЕСН учитываются в составенакладных расходов.

Внормативах накладных расходов, приведённых в Методических указаниях по определению величины накладных расходов в строительстве МДС 81 - 33.2004 и в Методических указаниях по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним МДС 81-34.2004, указанные средства определены на основе данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) подрядных организаций за 2002-2003 годы по ставке ЕСН 35,6% от оплаты труда работников.

Всвязи с изменением налоговой ставки, а также увеличения размера налоговой базы, при которой применяется максимальная ставка ЕСН (26%), к нормативам накладных расходов по приложениям 3, 4, 5 к МДС 81-33.2004 и по таблице 1, приложениям 4 и 5 к МДС 81-34.2004 следует применять коэффициент 0,94 (за исключением организаций, использующих упрощённую систему налогообложения, для которых порядок применения накладных расходов при-

ведён в п. 4.7 МДС 81-33.2004 или в п. 3.7 МДС 81-34.2004).

Приложение 74 _____________________________

Федеральное агентство по строительству и жилищно-коммунальному

хозяйству по поставленному вопросу сообщает.

При определении размеров накладных расходов и прибыли в сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготавливаемых в построечных условиях при строительстве в районах Крайнего Севера и местностях приравненных к ним,

необходимо руководствоваться МДС 81-34.2004 и МДС 81-25.2001.

В соответствии с МДС 81-34.2004 (пункт 3.10) накладные расходы

составляют 66% от фонда оплаты труда рабочих-строителей и механизаторов.

Сметная прибыль при изготовлении материалов, металлических |

и |

трубопроводных заготовок в построечных условиях устанавливается |

в |

размере 65% от величины средств на оплату труда рабочих-строителей |

и |

механизаторов (п. 2.1 МДС 81-25.2001). |

|

Согласно п. 2.2 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)

указанные нормативы накладных расходов и сметной прибыли не подлежат корректировке в сторону уменьшения.

662 |

Приложение 75 |

Управление строительства Федерального агентства по строительств)

ижилищно-коммунальномухозяйствупопоставленномувопросуразъясняет

Всвязи с тем, что нормативы сметной прибыли по видам реставрационных работ не разработаны, при определении сметной стоимости указанных работ норматив сметной прибыли принимается в размере 65 % к оплате труда рабочих (строителей и механизаторов).

Приложение 76

663

Федеральное агентство по строительству и жилищно-коммунальному хозяйству по поставленным вопросам разъясняет.

В связи с изменением с 01.01.2005 ставки единого социального налога (ЕСН) при определении сметной стоимости строительства в текущем уровне цен к нормативам накладных расходов следует применять коэффициент 0,94.

При базисно-индексном методе определения стоимости работ и расчетах за выполненные работы, включая переходящие на 2005 год объекты, указанный коэффициент учитывается при расчете индекса перехода в текущий уровень цен и не применяется при составлении смет в базисном уровне цен с использованием сметно-нормативной базы 2001 года.

Порядок применения нормативов накладных расходов в строительстве сообщен региональным органам по ценообразованию в строительстве письмом Росстроя от 31.01.2005 № ЮТ-260/06.

При определении сметной стоимости и формировании договорных цен на строительство, реконструкцию и капитальный ремонт следует руководствоваться «Методикой определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004), введенной в действие с 09.03.2004.

Методика рассмотрена Минюстом России и признана документом, соответствующим законодательству Российской Федерации и не нуждающимся в государственной регистрации (письмо от 10.03.2004 № 07/2699-ЮД).

Согласно п. 4.30. Методики для определения норм накладных расходов в локальных сметах используются Методические указания по определению величины накладных расходов в строительстве.

При определении стоимости проектно-изыскательских работ в текущем уровне цен на основании сборников и справочников базовых цен на проектные и изыскательские работы снижение с 01.01.2005 ставки единого социального налога учитывается при определении ежеквартально устанавливаемого инфляционного индекса на проектные и изыскательские работы, в т.ч. на I квартал 2005 года.

,, |

Приложение 77 |

Федеральное агентство по строительству и жилищно-коммунальному хозяйствупопоставленномувопросуразъясняет.

В связи с тем, что нормативы накладных расходов по видам реставрационных работ не разработаны, при составлении локальных смет и расчетах за выполненные работы допускается применение укрупненного норматива накладных расходов на работы по реставрации памятников истории и культуры в размере 110% к фонду оплаты труда рабочихстроителей и механизаторов.