Экономика отрасли / Для заочников / Носенко И.Ю. - Том 2. Сметное дело в строительстве - 2005

.pdfПриложение 65 лист 12 |

645 |

Приложение№2к Постановлению № 16 от 08.04.01

ПЕРЕЧЕНЬ автоматизированныхпрограмм сметных расчетов,прошедших сертификацию

ГосстрояРоссии, рекомендуемыхкиспользованиюдлясоставленияпроектносметной ипервичной учетной документациив строительстве

1.«АВС-4РС»(г. Новосибирск)

2.«РИК»(г.Москва)

3.«Багира»(г.Москва)

4.«Барс+»(г. Санкт-Петербург)

5.«Сметчик-строитель»(г. Москва)

6.«Смета+»(г.Екатеренбург)

7.«А-ноль»(г. Санкт-Петербург)

8.«WinABePC»(г.Москва)

9.ПС «Estimane v1.5»(г. Самара)

10.«Гранд-Смета»(г. Екатеринбург)

11.«Сметный калькулятор»(г. Санкт-Петербург)

12.ПК «СТАСУС-Проект»(г. Калуга) '

13.«Строительныетехнологии «СМЕТА&ПТО»»(г. Нефтеюганск)

14.ПС«ОСА»(г. Ижевск)

646

В связи с поступающими обращениями, связанными с порядком применения сметно-нормативной базы 2001 года при составлении сметной документации и расчетов за выполненные строительно-монтажные работы, Федеральное агентство по строительству и жилищно-коммунальному хозяйствуразъясняет.

Общие положения о порядке перехода на новую сметно-нормативную базу ценообразования в строительстве изложены в постановлении Госстроя России от 08 04.2002 № 16 «О переходе на новую сметно-нормативную базу ценообразования в строительстве 2001 года» и в письме от 11.09.2003 №НК5636/10.

В целях единого подхода при определении сметной стоимости монтажа оборудования в связи с неполной номенклатурой, включенной в сборники ГЭСНм-2001 и ФЕРм-2001, Федеральное агентство по строительству и жилищно-коммунальному хозяйству считает возможным по номенклатуре оборудования, отсутствующего в новой сметно-нормативной базе 2001 года, но включенного в базы 1984 и 1991 годов, применение расценок на монтаж оборудования поранеедействующим нормативным базам.

Принимая во внимание, что ЭСН на монтаж оборудования отсутствуют, а разработка индивидуальных норм и расценок требует профессиональных знаний трудового нормирования, наличия объема нормативной документации, рекомендации МДС 81-35.2004 (п. 2.15) по разработке индивидуальных норм и расценок следует считать относящимися к новым технологиям монтажа и новому оборудованию и не распространять

Приложение 65 лист 2 |

647 |

его на оборудование, включенное в ранее действующие сборники расценок на монтаж оборудования.

Пересчет расценок на монтаж оборудования, включенного в сборники 1991 года, следует производить в уровень цен, учтенный в сметнонормативной базе 2001 года, с применением следующих индексов:

9,73 - к заработной плате рабочих-монтажников и механизаторов; 22,56 - к затратам по эксплуатации машин и механизмов; 17,96 - к материальным ресурсам.

При применении расценок на монтаж оборудования в уровне цен 1984 года пересчет в уровень цен 1991 года следует осуществлять согласно Методическим указаниям по пересчету локальных, объектных смет и договорных цен на объекты промышленного строительства (письмо Госстроя СССР от 3 июля 1990 г. № 12-Д).

Приложение 67 |

648 |

Федеральное агентство по строительству и жилищно-коммунальному хозяйству по поставленному вопросу сообщает.

В настоящее время производится корректировка расхода ресурсов, предусмотренных в сборнике ГЭСНм 81-03-03-2001 «Подъемнотранспортное оборудование».

До утверждения изменений к указанному сборнику стоимость работ по монтажу оборудования, включенному в его состав, следует определять в соответствии с порядком, предусмотренным в письме Росстроя от 15.10.2004 № ВА-5079/06.

Приложение 68 |

649 |

Об отнесении изделий в сметной документации к графе «материалы» или «оборудование»

Федеральное агентство по строительству и жилищно-коммунальному хозяйству по поставленному вопросу сообщает.

Порядок отнесения материальных ресурсов в сметной документации к графе «материалы» или «оборудование» при определении сметной стоимости специальных строительных работ приведен в приложении к «Порядку применения норм накладных расходов в строительстве», утвержденному постановлением Госстроя СССР от 22 апреля 1983 г. № 84.

Порядок отнесения материальных ресурсов в сметной документации к графе «материалы» или «оборудование» при определении сметной стоимости работ по монтажу оборудования установлен пунктами 3.3. и 3.2. «Указаний по применению расценок на монтаж оборудования» (Приложение к СНиП IV-6- 82).

Для сметно-нормативной базы 2001 г. вышеуказанный порядок установлен пунктом 2.3.2. МДС 81-29.2001 и п.п. 2.7.2,2.7.5. МДС 81-37.2004.

Согласно п. 2.3.2. МДС 81-29^.2001 и п.п. 2.7.2, 2.7.5. МДС 81-37.2004 перечень материалов, изделий и конструкций, приведенных в технических частях, вводных указаниях или приложениях к соответствующим сборникам на монтаж оборудования, расход которых зависит от проектных решений, включается в объем строительно-монтажных работ.

Материалы и изделия производственно-технического назначения, не

включенные в |

указанные |

перечни |

к |

|

сборникам ГЭСНм-2001 и |

ФЕРм-2001, |

следует |

относить |

к |

|

оборудованию. |

|

|

|

|

|

|

Начальник Управления строительства |

Р.А. Максаков |

|

650 |

Приложение 69 |

Федеральное агентство по строительству и жилищно-коммунальному

хозяйству по поставленному вопросу сообщает.

Сметная стоимость работ по текущему, капитальному ремонту, наладке и техническому обслуживанию технологического оборудования на действующих предприятиях определяется по ведомственным нормативным документам (прейскурантам) на данный вид работ, которые не относятся к

нормативным документам, регламентирующим строительство.

Порядок индексации стоимости работ, учтенной в ведомственных нормативных документах (прейскурантах), является компетенцией министерств и ведомств, в ведении которых находится подлежащее ремонту,

наладке и |

техническому обслуживанию |

|

оборудование. |

|

Начальник |

Управления строительства |

|

Р.А. Максаков |

|

Приложение 70 |

651 |

Управление ценообразования и сметного нормирования по поставленному вопросу сообщает.

Разработанная в новом уровне цен сметно-нормативная база ценообразования в строительстве согласно постановлениям Госстроя России от 08.04.2002 № 16 и от 27.01.2003 № 14 предназначена с 1 сентября 2003 г. для определения стоимости работ при строительстве новых, расширении, реконструкции и техническом перевооружении предприятий, зданий и сооружений.

Госстроем России планируется разработка государственных элементных сметных норм на ремонт котлов и другого теплоэнергетического оборудования в котельных жилищно-коммунального хозяйства городов и поселков.

До разработки сборников ГЭСН на данный вид работ следует использовать прейскурант № 26-05-204-01 «На капитальный ремонт и наладку энергетического оборудования, выполняемые предприятиями Минжилкомхоза РСФСР», разработанный производственным объединением «Роскоммунэнерго» и утвержденным приказом Минжилкомхоза РСФСР от 03.02.89 №42.

652 |

Приложение 71 |

|

Управление ценообразования и сметного нормирования по поставленному вопросу разъясняет.

Работы по обследованию сплошности закрепления массивов грунта современными методами геотехнических исследований не входят в число обычных процедур производственного контроля строительных конструкций и сооружений учтенными накладнымирасходами подрядной организации.

Указанные расхода следует определять отдельными расчетами с включением в главу «Прочие работы и затраты» сводного сметного расчета стоимости строительства

При отсутствии этих средств в сметной документации возмещения фактических расходов, связанных с оплатой работ по дополнительному обследованию грунтов специализированными организациями, производится заказчиком за счет резерва средств на непредвиденные работы и затраты

Приложение 72 |

653 |

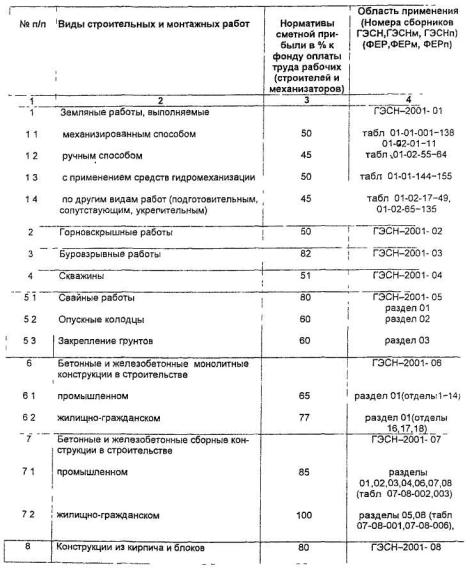

Опорядкеприменения нормативов,сметнойприбыли в строительстве

Федеральное агентство по строительству и жилищно-коммунальному хозяйству разъясняет порядок применения нормативов сметной прибыли, приведённых в «Методических указаниях по определению величины сметной прибыли в строительстве» МДС 81-25.2001, введённых в действие постановлением Госстроя России от 28.02.2001№ 15.

Порядок начисления нормативов сметной прибыли при составлении сметной документацииизложен в разделе4 МДС 81-25.2001.

При использовании в локальных сметах (сметных расчётах) нормативов сметной прибыли по видам строительных, монтажных и ремонтностроительных работ начисление нормативов производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001,ГЭСНп-2001,ГЭСНр-2001.

Привязка нормативов сметной прибыли по видам работ с указанием разделов и таблиц соответствующих сборников (область применения) приведена в приложениях1,2кнастоящемуписьму.

С выходом указанного письма утрачивает силу приложение 3 к МДС 81-25.2001.

Приложение:потекстуна 6 л. в 1экз.

654 |

Приложение 72лист 2 |

Приложение 1 (Приложение 3

к МДС 81-25 2001)

РЕКОМЕНДУЕМЫЕ НОРМАТИВЫ СМЕТНОЙ ПРИБЫЛИ ПО ВИДАМ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ