Экономика отрасли / Для заочников / Носенко И.Ю. - Том 2. Сметное дело в строительстве - 2005

.pdfГлава 19 |

605 |

606 |

Глава 19 |

Глава 19 |

607 |

608 |

Глава 19 |

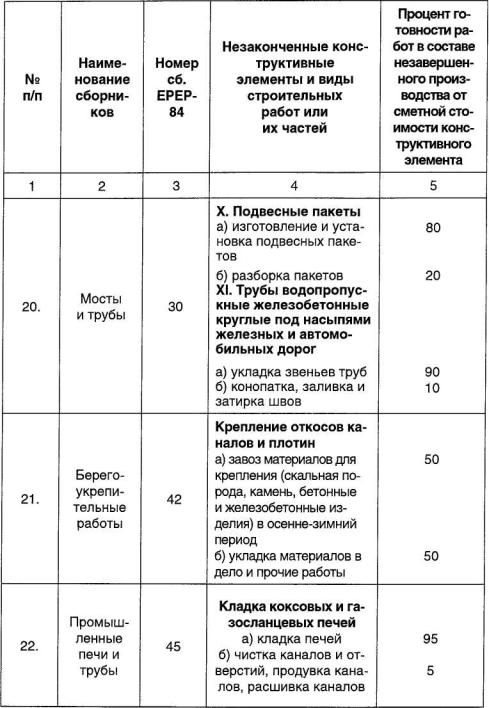

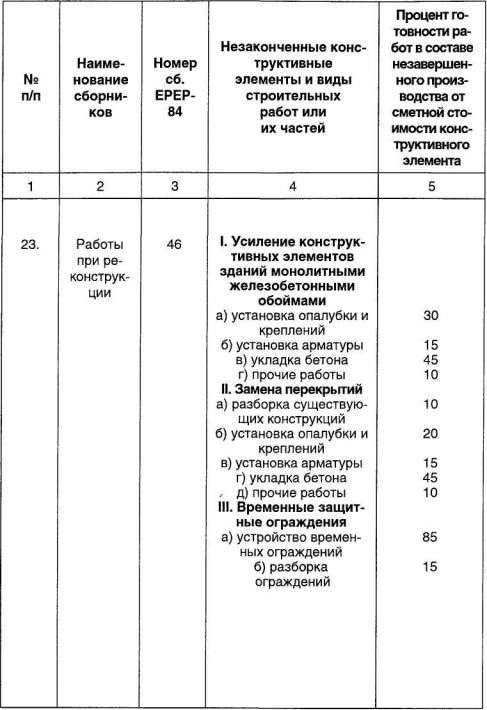

Примечание. По конструктивным элементам и видам строительных работ, отсутствующим в настоящем перечне, процент готовности устанавливается расчетом, исходя из соотношений трудоемкости и сметной стоимости соответствующих работ.

Вопрос. Просим дать разъяснения по следующим вопросам:

1.Какими нормативными документами необходимо руководствоваться при составлении сметы предполагаемых расходов на гарантийный ремонт введенных в эксплуатацию объектов.

2.В какой период должен создаваться резерв:

а) в период строительства объекта, под гарантийный ремонт которого создается резерв, с включением этих начислений в себестоимость работ по данному объекту;

б) с момента начала гарантийного срока и до его истечения с включением начислений в себестоимость строительных работ, выполняемых организацией по другим объектам в указанный период времени.

Ответ. В соответствии с письмом Госстроя России от 25.11.98 г. №12-14(145), согласно действующих нормативных документов по ценообразованию, в сводном сметном расчете не предусмотрены отчисления по образованию резерва на гарантийный ремонт вводимых в эксплуатацию объ-

Глава 19 _________________________________________________ 609

ектов. Гарантийный ремонт возникает в случае не качественно выполненных строительно-монтажных работ, или проектно-сметной документации. Исправление допущенного брака, как правило, осуществляется за счет виновного, на условиях, устанавливаемых в договоре подряда.

Вопрос. Просим дать разъяснение по следующему вопросу - если локальная смета составлена в соответствии с Методикой МДС 81-35.2004 г. по образцу №5 и образцу №6 «Локальная ресурсная смета», по какой форме можно составить акт приемки выполненных работ? По форме сметы или все пересчитывать на восьмиграфку акта КС-2, утвержденного Госкомстатом? Источник финансирования объекта внебюджетный.

Ответ. Федеральное агентство по строительству и жилищно-комму- нальному хозяйству письмом от 25.02.2005 г. №6-103(146) разъяснило, что в Методике определения стоимости строительной продукции на территории Российской Федерации - МДС 81-35.2004 и других методических документах Госстроя России приведен порядок определения сметной стоимости на различных стадиях, а также порядок составления сметной документации.

Вопросы оплаты за выполненные строительно-монтажные работы, учета и отчетности по этим работам следует оговаривать в договоре подряда на капитальное строительство между заказчиком и подрядчиком.

Вопрос. Прошу разъяснить методику расчета возврата стоимости материалов поставки Заказчика.

Правомерно ли считать, что возвратная стоимость материалов определяется в тех же ценах, что и стоимость материалов, включаемых в объем СМР в актах выполненных работ, т.е. производится в сопоставимых ценах с применением индекса на материалы?

Ответ. В соответствии с письмом Федерального агентства по строительству и ЖКХ от 20.04.2005 г. №6-307(63), порядок возврата заказчику его средств при поставке части материалов и конструкций заказчиком, оговаривается в договоре подряда между заказчиком и подрядчиком.

Вопрос. В настоящее время в договоры подряда, заключаемые между организациями, входящими в систему Корпорации «Трансстрой», и службами заказчика, в соответствии со статьей 710 «Гражданского кодекса Российской Федерации» (часть вторая), включается пункт, согласно которому подрядчик сохраняет право на оплату подрядных работ по стоимости, предусмотренной договором подряда в случае, когда его фактические расходы оказались меньше учтенных при определении стоимости работ по договору, если заказчик не докажет, что полученная подрядчиком экономия повлияла на их качество.

Экономия может быть получена, в том числе, в результате проведения подрядчиком по согласованию с заказчиком мероприятий, удешевляющих строительство, таких как:

610 |

Глава 19 |

-усовершенствование проектных решений, ведущее к уменьшению объемов работ;

-применение прогрессивных, в том числе энергосберегающих технологий, позволяющих уменьшить трудозатраты, затраты на эксплуатацию машин и материальные ресурсы;

-внедрение изобретений.

Внастоящее время, в связи с отсутствием нормативных документов, регламентирующих порядок определения экономии, полученной в результате проведения перечисленных мероприятий, между заказчиками и подрядчиками возникают разногласия при ее расчете. Особенно сложен расчет в тех случаях, когда договор подряда не определяет твердую договорную цену, и разработка проектно-сметной документации ведется параллельно со строительством.

Корпорация «Трансстрой» считает, что экономия, полученная от внедрения мероприятий, удешевляющих строительство должна оставаться в распоряжении подрядчика, как это было и ранее.

Прошу разъяснения.

Ответ. Госстрой России письмом от 17.04.2000 г. №6-17(147) разъяснил, что в соответствии со статьей 8 Федерального закона от 25 февраля 1999 г. №39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с Гражданским кодексом Российской Федерации.

Вчастности, вопрос сохранения права подрядчика на оплату ему за выполненные работы по договорной цене в случае экономии фактических расходов при условии сохранения или улучшения качества строительства должен быть также решен по соглашению сторон договором подряда или контрактом.

Данное положение нашло свое отражение в «Методических рекомендациях по составлению договора подряда на строительство в Российской Федерации», утвержденных Межведомственной комиссией по подрядным торгам при Госстрое России 5 октября 1999 г. (пункт 3.2.7).

Вопрос. При определении сметной стоимости и расчетах за выполненные работы организации транспортного строительства включают в главу 9 сводного сметного расчета затраты, связанные с осуществлением работ вахтовым методом и затраты, связанные с подвижным (разъездным) характером работ, в соответствии с приложением 9 к Методическим указаниям по определению стоимости строительной продукции на территории Российской Федерации МДС 81-1.99, введенным в действие постановлением Госстроя России от 26 апреля 1999 г. №31.

Однако, в последнее время, отдельные заказчики отказываются оплачивать указанные затраты, ссылаясь на то, что в утвержденной постановлением Госкомстата России от 24 ноября 2000г. №116 инструкции «О составе фонда заработной платы и выплат социального характера при заполнении организа-

Глава 19 _________________________________________________ 611

циями форм федерального государственного статистического наблюдения» затраты по вахтовому методу ведения работ и затраты, связанные с подвижным (разъездным) характером работ, включены в состав ФОТ.

Корпорация «Трансстрой» считает это неправомерным, так как в локальных сметах учтена только заработная плата, являющаяся составной частью ФОТ, а другая составная часть, в виде затрат по вахтовому методу ведения работ и затрат, связанных с подвижным (разъездным) характером работ, учтена в главе 9.

Прошу разъяснения.

Ответ. В соответствии с письмом Госстроя от 17.07.2001 г. №10-420(148), утвержденная постановлением Госкомстата от 24.11.00 №116 «Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения» применяется при проведении федерального государственного статистического наблюдения.

Всоответствии с постановлением Правительства Российской Федерации от 24.11.99 №1289 «об утверждении Положения о Государственном комитете Российской Федерации по строительству и жилищно-коммунальному комплексу» на Госстрой России возложена разработка принципов определения сметной стоимости строительства. Иным министерствам и ведомствам Российской Федерации, а также субъектам Российской Федерации такое право не предоставлено.

Применение нормативных документов Госстроя России обязательно для всех предприятий и организаций независимо от ведомственной принадлежности и форм собственности, осуществляющих строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

Вслучае отказа от использования нормативных документов Госстроя России спорные вопросы решаются в судебном порядке.

Вопрос. В процессе сдачи объектов перед заказчиком возникают вопросы компенсации эксплуатационных затрат в период между окончанием работы рабочих комиссий и выходом постановлений по утверждению актов госкомиссий.

Общая продолжительность периода с момента подписания акта рабочей комиссии до утверждения акта госкомиссии в соответствии с предусмотренными процедурами по оформлению документов составляет 45 дней.

В накладных расходах подрядных организаций учтены расходы по подготовке объекта к сдачи в соответствии с МДС 81-34.2004 ст.З п.12.

После подписания акта рабочей комиссии и принятия объекта у подрядчика, согласно СНиП 01.04-87, заказчик готовит документы для проведения госкомиссии. Подрядчик отказывается принимать эксплутационные затраты (отопление здания, освещение, сторожевая охрана, очистка от снега, расходы на дежурных слесарей, электриков и т. д.) после подписания акта рабочей комиссии.

612 |

Глава 19 |

Резерв заказчика на непосредственные затраты, как правило, израсходован в процессе строительства и его недостаточно для покрытия вышеперечисленных затрат.

Ответ. Федеральное агентство по строительству и жилищно-комму- нальному хозяйству письмом от 28.07.2005г. №6-604(20) разъяснило, что Методическими и нормативными документами в области сметного нормирования и ценообразования в строительстве затраты на ввод объекта в эксплуатацию отдельной строкой в сводном сметном расчете не предусмотрены.

Фактом, подтверждающим сдачу объекта в эксплуатацию, является акт государственной комиссии, подписанный и утвержденный в установленном порядке. До подписания акта государственной комиссии заказчик вправе не производить окончательные расчеты с подрядной организацией.

В случае, если после подписания акта рабочей комиссии, подрядчик снимает охрану с объекта либо дежурных слесарей и электриков, объект государственной комиссией принят не будет и заказчик будет вправе не производить окончательной оплаты, если иное не оговорено в договоре подряда на строительство.

Вопрос. В нашей практике имеются случаи заключения государственных контрактов, по которым заказчики при окончательной оплате за построенный объект производят удержание 5-10% от стоимости объекта на период гарантийного срока (до 3 лет).

Каким образом можно учесть потери подрядчика.

Ответ. В соответствии с письмом Федерального агентства по строительству и ЖКХ от 28.07.2005 г. №6-608(149), вопрос отсрочки оплаты заказчиком подрядчику за выполненные работы и, соответственно, потери, связанные с отсрочкой оплаты, при которой подрядные организации вынуждены брать банковский кредит под повышенный процент, должен оговариваться в особых условиях к договору подряда в порядке, изложенном в письме Госстроя России от 04.12.98 г. №12-20(6).

Вопрос. Наша организация в своей деятельности сталкивается с такими требованиями отдельных государственных заказчиков, включенными в состав конкурсной документации и в проект государственных контрактов, как предварительное согласование с ним привлекаемых субподрядчиков. В отдельных проектах государственных контрактов заказчики предлагают наложить штрафные санкции на подрядчика в случае заключения договоров субподряда без предварительного согласования с ними.

Насколько правомерно поступает заказчик в этих случаях, если подрядчик, подавая заявку на участие в конкурсе, учитывает в ней предложения конкретных субподрядчиков? Как соотносится это требование со ст. 748 Гражданского кодекса РФ, где говорится о невмешательстве заказчика в оперативно-хо-

Глава 19__________________________________________________613

зяйственную деятельность подрядчика? Ведь субподрядчик, согласованный заказчиком, при заключении договора может предложить более высокую цену, чем учтенная подрядчиком в конкурсной заявке.

Ответ. В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.07.2005 г. №6-608(149), требование заказчика о согласовании с ним кандидатур тех или иных субподрядных организаций представляется правомерным. В мировой практике заключения контрактов (договоров) на строительство такие условия также имеют место.

В случае, если подрядчик опасается, что предложенный заказчиком субподрядчик увеличит стоимость своих работ по сравнению с другими исполнителями, подрядчик вправе оговорить этот вопрос в договоре подряда с заказчиком с вариантами условий - либо заказчик соглашается на увеличение стоимости строительства в целом на величину увеличения стоимости субподрядных работ, либо заказчик отказывается от кандидатуры предлагаемого им субподрядчика, поручая генподрядчику подобрать другую кандидатуру.

614 |

Глава 20 |

ГЛАВА20

РАЗНОЕ

Вопрос. Что можно сказать о составлении смет с применением прикладных компьютерных программ?

Ответ. Все зависит от того, какие задачи вы собираетесь решать: Простые - для формирования простых локальных смет, актов на выпол-

ненные работы и некоторых других документов; Сложные - для формирования полного комплекта сметных документов и

ресурсных расчетов.

Постановлением Госстроя России от 08.04.02. №16, Приложение №2 (65) приведен перечень сертифицированных и рекомендуемых программных средств для автоматизированного выпуска сметной документации.

Одной из таких является программный комплекс ABC 4PC.

Система ABC предназначена для разработки сметной и ресурсной документации всеми участниками инвестиционного процесса: проектными, подрядными организациями и заказчиками строительства.

Разработка программного комплекса АВС-4РС для персональных ЭВМ направлена на удовлетворение существующей потребности, возникшей в связи с массовым применением ПЭВМ проектными и строительными организациями.

Воснову комплекса АВС-4РС положены новые методические подходы

всметном деле и ресурсное ценообразование с применением различных сметных норм 1984, 1991 гг., ресурсных сметных норм, Государственных элементных сметных норм ГЭСН-2001.

Вкомплексе АВС-4РС реализованы все методы формирования цены на строительную продукцию: базисно-индексный, базисно-компенсационный, ресурсный, ресурсно-индексный.

Одним из важнейших требований к сметному специалисту является глубокое или достаточно хорошее знание методологии разработки смет- но-ресурсной документации и содержания системы применяемых сметных нормативов (1984, 1991 гг., РСН, ГЭСН), содержания входящих в систему нормативных источников, которые имеют различную организацию, назначение и состав.

Разработчиками системы ABC была поставлена цель создания информационного обеспечения, которое облегчит работу специалиста при поиске требуемых кодов работ, машин и механизмов, материалов, перевозок и записи их в компьютерном представлении на входном языке системы ABC.

Подсистема информационного обеспечения подготовлена разработчиками системы ABC в помощь сметным специалистам, разрабатывающим сметную и ресурсную документацию с применением программных комплексов АВС-ЗРС и АВС-4РС для персональных компьютеров.