75. Анализ затрат и доходов

Анализ затрат и доходов (cost-benefit analysis), или анализ затрат и выгод, или анализ прибыль-издержки, — достаточно распространенный метод, применяемый при оценке и анализе проектов, а также при решении других экономических задач. Он заключается в сопоставлении доходов и расходов, связанных с реализацией того или иного проекта. Результатом такого сопоставления могут быть:

разность между доходами и расходами, выходом и входом и т.д.;

отношение доходов к расходам, прибыли к затратам, входа к выходу и т.д.

Применительно к качеству анализ затрат и доходов используется как общий метод, позволяющий выявить и сравнить различные варианты расходов на качество и доходов от этого (в общем случае — выгод, которые не всегда представляют собой денежные поступления).

Необходимо

отметить, что термин «анализ затрат и

доходов», так же как и термин «анализ

прибыль—издержки», уместен в случаях

решения чисто экономических задач, в

которых и положительная, и отрицательная

составляющие имеют четкое количественное

финансово-экономическое выражение.

Необходимо

отметить, что термин «анализ затрат и

доходов», так же как и термин «анализ

прибыль—издержки», уместен в случаях

решения чисто экономических задач, в

которых и положительная, и отрицательная

составляющие имеют четкое количественное

финансово-экономическое выражение.

В настоящее время чаще всего используются математические модели, позволяющие «привести» разновременные денежные потоки (как доходы, так и издержки) к одному моменту времени путем так называемого дисконтирования:

76. Анализ ценности и стоимости качества (анализ цепочек создания стоимости и ценности)

Анализ

экономики качества должен начинаться

в первую очередь с процессов связи

в цепи ценностей и затрат для потребителя.

Прежде всего необходимо напомнить, что

ожидаемые производителем ценность и

стоимость готового продукта могут

не совпадать с ожиданиями потребителя

(рис. 13.26) Объяснить причины такого

расхождения отчасти можно с помощью

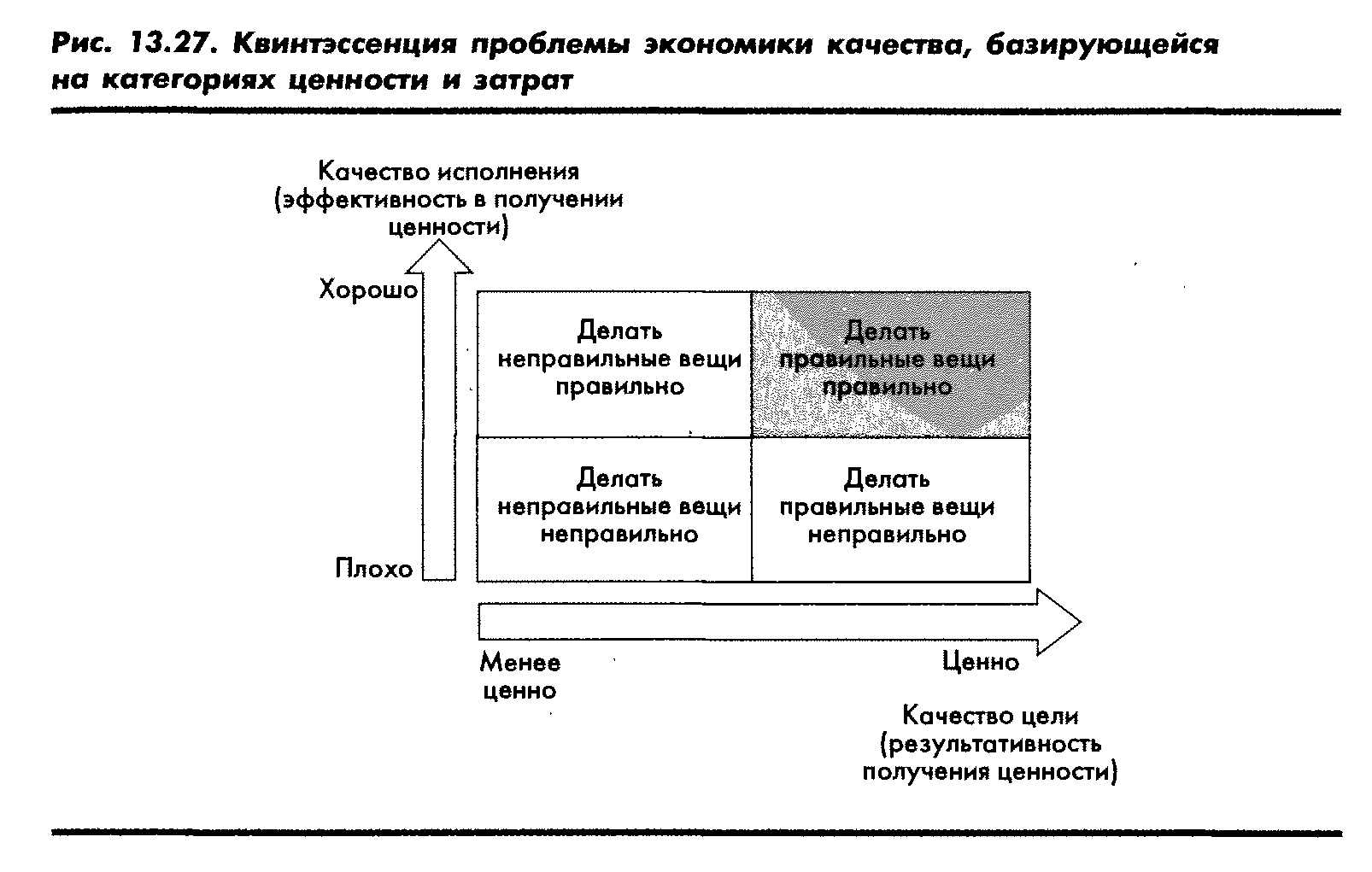

рис. 13.27, который отражает квинтэссенцию

проблемы экономики качества,

базирующейся на категориях ценности

(необходимость

конечного продукта и параметры его

качества, соответствующие ожиданиям

определенного сегмента рынка) и затрат,

которые

измеряют эффективность создания

ценностей и определяют результаты

бизнеса.

Анализ

экономики качества должен начинаться

в первую очередь с процессов связи

в цепи ценностей и затрат для потребителя.

Прежде всего необходимо напомнить, что

ожидаемые производителем ценность и

стоимость готового продукта могут

не совпадать с ожиданиями потребителя

(рис. 13.26) Объяснить причины такого

расхождения отчасти можно с помощью

рис. 13.27, который отражает квинтэссенцию

проблемы экономики качества,

базирующейся на категориях ценности

(необходимость

конечного продукта и параметры его

качества, соответствующие ожиданиям

определенного сегмента рынка) и затрат,

которые

измеряют эффективность создания

ценностей и определяют результаты

бизнеса.

До недавнего времени производитель рассматривал свои издержки на «некачество» как часть ценности, предлагаемой потребителю, которая, по мнению производителя, обеспечивает более низкую дефектность продукции и более высокую ценность продукта для потребителя. С точки же зрения потребителя, более низкая дефектность означает и более низкие его (потребителя) затраты на ожидаемое им качество, и он не включает в них свои издержки на «некачество», так как отсутствие этих издержек является частью его предложений и ожидаемой им ценности продукта.

В связи с этим добавление ценности и соответствующих затрат в процессе создания продукта (рис. 13.28) следует рассматривать при анализе отдельно, так как их величины, с позиции потребителя, не всегда однозначно взаимосвязаны. Так, высокая стоимость процесса (или его отдельных этапов) обеспечения прибавляемой ценности связана с деятельностью производителя, которая не представляет ценности для потребителя. Потребитель хочет иметь конечный продукт с ожидаемой им ценностью, предполагая, что производитель делает качественный продукт хорошо и с первого раза в соответствии с современными требованиями базового профиля качества. Он не берет в расчет те издержки, которые производитель понес при достижении этой цели. Поэтому одним из важнейших вопросов анализа экономики улучшения качества процесса является анализ соотношения в распределении добавленной к продукту ценности между производителем и потребителем.