1.5 Пользователи бухгалтерской информации

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. В связи с этим представляет интерес круг пользователей учетной информации.

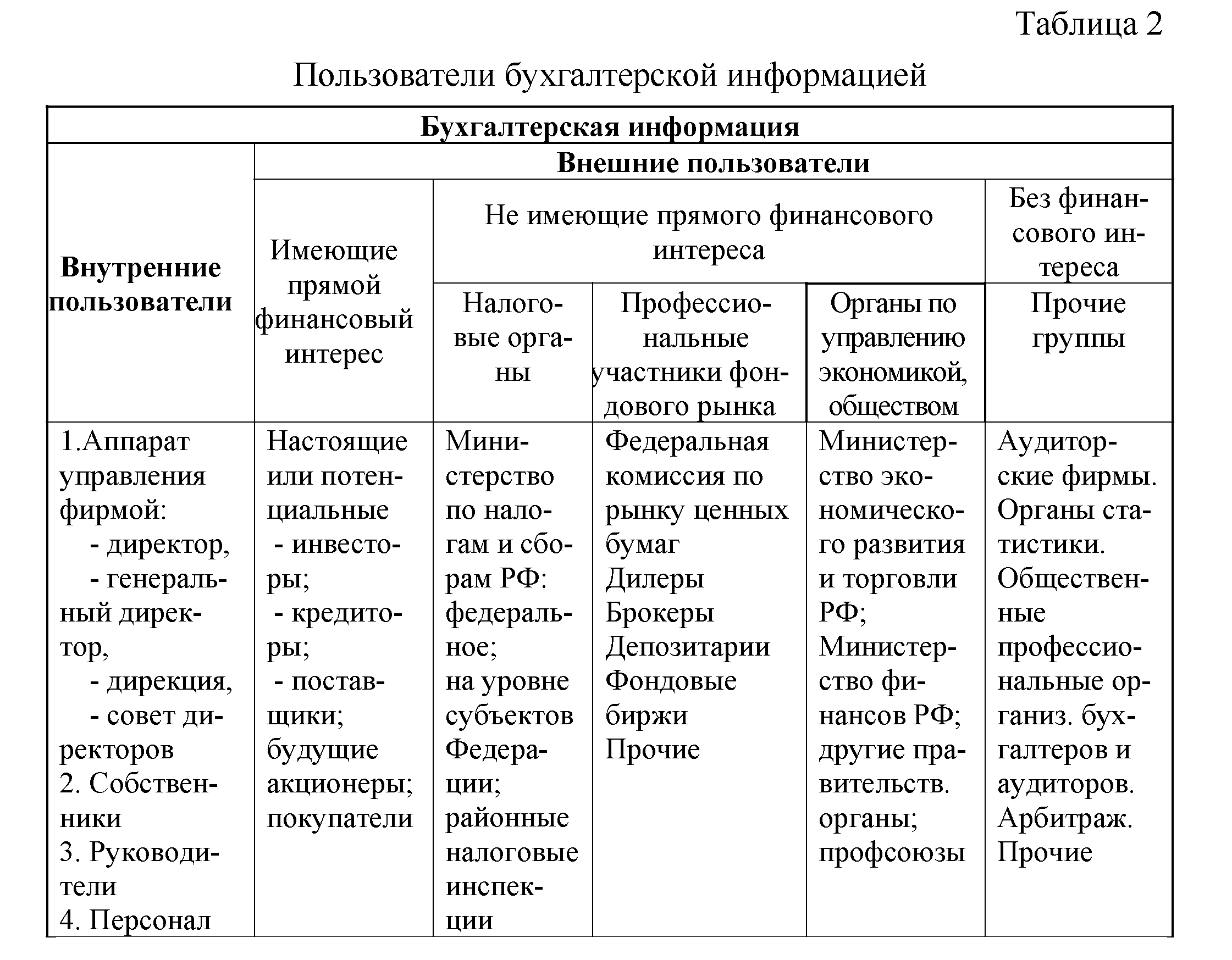

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи - лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи - сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

•лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели);

•лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес - налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые кампании, биржи, дилеры, и др.);

•лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Тема 2. Предмет и метод бухгалтерского учёта

2.1. Предмет бухгалтерского учета и объекты его наблюдения

Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов. (рис. 2).

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Одним из объектов бухгалтерского учета является имущественный комплекс, необходимый юридическому лицу для осуществления предпринимательской деятельности, который, с одной стороны, выражен в виде имущества, а с другой стороны, в виде источников его формирования.

Имущественный комплекс – это хозяйственные средства предприятия, их можно классифицировать по видам и размещению; по источникам образования и назначению (см. рис.)

Средства в сфере производства различают на средства и предметы труда. Средства труда – это то, что обеспечивает условия труда или преобразование предмета труда:

- участвуют во многих производственных циклах без потери своих физических свойств и внешнего вида;

- изнашиваются, потребляются постепенно, что позволяет включать их стоимость в стоимость готового продукта частями (ч/з амортизацию);

Нематериальные активы - имущество, не имеющее материальной основы, со сроком полезного использования в предпринимательской деятельности свыше 12 месяцев, к которым относят:

Классификация средств предприятия по видам и размещению в процессе

производства