2.4. Участники рынка ценных бумаг

Участники рынка ценных бумаг - это физические и юридические лица, которые вступают между собой в определенные экономические отношения по поводу обращения ценных бумаг.

Рассмотрим основные группы участников рынка ценных бумаг.

Главным государственным органом регулирования и контроля в Российской Федерации является Федеральная служба по финансовым рынкам (ФСФР).

Эмитенты - это юридические лица, группа юридических лиц, связанных между собой договором, или органы государственной власти и органы местного самоуправления, несущие от своего имени обязательства перед инвесторами ценных бумаг по осуществлению прав, удостоверенных ценной бумагой.

Инвесторы — лица, которым ценные бумаги принадлежат на праве собственности или ином вещном праве. Различаютспекулятивных истратегических инвесторов. Целью деятельности спекулятивных инвесторов является извлечение прибыли от перепродажи акций в течение короткого периода времени. Стратегические инвесторы, напротив, приобретают ценные бумаги на длительный срок, их целями могут быть формирование портфеля, рассчитанного на получение дивидендов, приобретение контрольного пакета акций и т. п.

Профессиональные участники рынка ценных бумаг — юридические лица, которые осуществляют виды деятельности, указанные в главе 2 Федерального закона «О рынке цепных бумаг».

Саморегулируемые организации создаются профессиональными участниками рынка ценных бумаг в соответствии с видами профессиональной деятельности на рынке ценных бумаг и условиями их совмещения, установленными законодательством Российской Федерации о ценных бумагах.

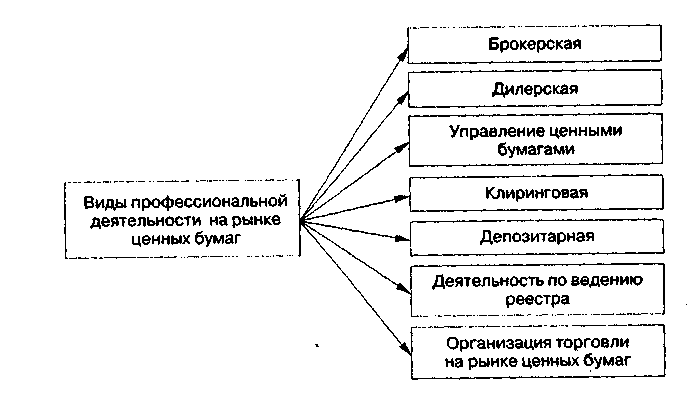

Согласно Федеральному закону «О рынке ценных бумаг» различают следующие виды профессиональной деятельности (рис.).

2. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи этих ценных бумаг. Следует отметить, что дилер имеет право указывать определенные существенные условия, такие как минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, сроки действия указанных цен.

В отличие от брокеров дилеры совершают операции исключительно за свой счет. Доходы дилера складываются из двух источников:

спрэда (разности между ценой покупки и ценой продажи ценной бумаги);

положительных изменений курсовой стоимости ценных бумаг.

В соответствии с Федеральным законом «О рынке ценных бумаг» юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности, может осуществлять деятельность в качестве финансового консультанта на рынке ценных бумаг. В его функции входит оказание эмитенту различных услуг по подготовке проспекта ценных бумаг.

3. Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

ценными бумагами;

денежными средствами, предназначенными для инвестирования в ценные бумаги;

денежными средствами и ценными бумагами, полученными в процессе управления ценными бумагами.

Основное назначение компаний, занимающихся доверительным управлением, заключается в обеспечении эффективности управления ценными бумагами своих клиентов, снижении затрат, связанных с обслуживанием сделок, а также возможности совершения операций на различных сегментах финансового рынка.

4. Клиринговая деятельность — деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Основное назначение систем клиринга — минимизация перемещения денег и ценных бумаг. Создание эффективных систем клиринга способствует значительному снижению факторов риска при совершении операций с ценными бумагами.

Различают следующие виды клиринга: единичный, многосторонний и централизованный.

При единичном типе клиринга покупатель переводит деньги, а продавец ценные бумаги в формы, удобные для контрагента, и стороны договариваются о механизме обмена. Все последующие сделки в течение рабочего дня между этими двумя сторонами обрабатываются аналогичным образом.

В случае использования многостороннего клиринга, обработка сделок ведется совокупно и к концу рабочего дня для каждого участника торгов определяется конечная абсолютная цифра, характеризующая его положение и обязательства относительно всех остальных участников.

Централизованный клиринг предполагает участие клиринговой компании в качестве одной из сторон каждой сделки.

5. Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Юридическое лицо — профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Инвестор, заключивший договор с депозитарием, называетсядепонентом. Каждому депоненту для учета его ценных бумаг открывается в депозитарии счет, именуемый«счет депо».

Депозитарии способствуют ускорению расчетов между участниками рынка ценных бумаг, поскольку операции по покупке/продаже ценных бумаг, находящихся на хранении в депозитарии, оформляются переводом с одного счета депо на другой. Выступая в качестве номинального держателя, депозитарии помогают реестродержателям осуществлять процедуру выплаты дивидендов, организовывать заочное голосование, распространять необходимую для инвесторов информацию об эмитенте.

Важная роль депозитарной системы заключается в том, что она способствует обездвиживанию и дематериализации ценных бумаг, снижению рисков при операциях с ними.

6. Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Организация, которая осуществляет по договору с эмитентом деятельность по ведению реестра именных ценных бумаг, называется регистратором. Любое акционерное общество, в состав которого входит более 500 акционеров, обязано передать ведение реестра профессиональному участнику рынка ценных бумаг - регистратору.

Реестр представляет собой список владельцев ценных бумаг с указанием количества, номинальной стоимости и категории принадлежащих им ценных бумаг.

В реестре акционеров может быть также зарегистрирован номинальный держатель ценных бумаг — лицо, которое держит ценные бумаги от своего имени в интересах другого лица. При этом номинальный держатель не является владельцем данных ценных бумаг.

По требованию лиц, зарегистрированных в реестре, регистратор обязан выдавать им выписки из реестра по их лицевым счетам. Выписка представляет собой документ, содержащий информацию о владельце лицевого счета, виде и количестве принадлежащих ему ценных бумаг, а также других сведениях, относящихся к этим ценным бумагам.

Юридические лица, которым регистраторы делегируют часть своих функций, именуются трансферт-агентами.

7. Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. В качестве организаторов торговли на рынке ценных бумаг могут выступать фондовые биржи, фондовые отделы валютных и товарных бирж, а также компьютерные системы торговли.

Допускается совмещение профессиональных видов деятельности на рынке ценных бумаг:

брокерской деятельности, дилерской деятельности, деятельности по управлению ценными бумагами и депозитарной деятельности;

клиринговой деятельности и депозитарной деятельности;

деятельности по организации торговли на рынке ценных бумаг и клиринговой деятельности;

деятельности по организации торговли и депозитарной деятельности.

Для совершения операций с ценными бумагами в качестве профессионального участника рынка ценных бумаг организации должны иметь лицензии и удовлетворять определенным требованиям, таким как:

иметь в штате специалистов с соответствующими квалификационными аттестатами;

вести систему учета и отчетности согласно законодательным требованиям;

обладать определенной величиной собственного капитала, рассчитанной по утвержденной Методике расчета собственных средств профессионального участника рынка ценных бумаг (Постановление ФКЦБ от 15 августа 2000 №9 «О размере собственных средств соискателей лицензии профессионального участника РЦБ и организаций, имеющих названные лицензии»).

Саморегулирование на рынке ценных бумаг.

Юридическая основа для саморегулируемых организаций (СРО) в Российской Федерации заложена в законе «О рынке ценных бумаг».

Помимо регулирования деятельности своих членов, СРО участвуют в разработке методических и правовых основ функционирования фондового рынка, способствуют организации и разработке новых финансовых инструментов, операций, технологий и структурных элементов рынка ценных бумаг. Саморегулируемые организации принимают участие в создании системы полной и объективной информации по рынку ценных бумаг, информированию о деятельности ассоциации.

СРО осуществляют мониторинг за соблюдением всеми участниками законодательной базы правил и стандартов, установленных для членов СРО.

В случае нанесения ущерба клиентам со стороны участников СРО организация берет на себя восстановление прав и имущественных интересов пострадавшей стороны. Путем создания третейских судов, целью которых является разрешение конфликтов и споров, возникающих между участниками, саморегулируемые организации выполняют арбитражные функции. СРО также оказывает содействие в повышении квалификации участников рынка ценных бумаг, в создании учебно-образовательных программ.

Таким образом, концепция саморегулирования фондового рынка основана на идее делегирования определенных организационных и контрольных функций от государства к объединениям профессиональных участников фондового рынка.

Примером саморегулируемой организации в США является National Association of Securities Dealers — NASD (Национальная ассоциация инвестиционных дилеров), в Японии – Japan Securites Association (Японская ассоциация инвестиционных дилеров), в России – НАУФОР (Национальная ассоциация участников фондового рынка), ПАРТАД – (профессиональная ассоциация регистраторов, трансферт-агентов и депозитариев), НФА (национальная фондовая ассоциация), НЛУ (национальная лига управляющих).