Тема 11.Облік відповідальності

Опорний конспект з дисципліни „Управлінський облік”Автор проф.. Карпенко О.В.Зазначне самостійно назви тем.Візьміть на 1 лекцію ПСБО.

Вільні місця будемо заповнювати у процесі навчання

Вхідне тестування учасників семінару

|

Чи вірите Ви що |

Так |

Ні |

|

1. Управлінський облік має на меті задовольнити інформаційні запити менеджерів |

|

|

|

2. На будь-якому вітчизняному підприємстві застосовують елементи системи управлінського обліку |

|

|

|

3. Нормативних регламентів щодо організації управлінського обліку на рівні держави не існує |

|

|

|

4. Управлінський і виробничий облік це синоніми |

|

|

|

5. Інформації, представленої у формі 2 достатньо для управління прибутком підприємства |

|

|

|

6. Аналітичний облік повинен будуватися з урахуванням потреб бухгалтерії |

|

|

|

7. Заробітна плата головного бухгалтера відноситься до групи постійних витрат |

|

|

|

8. Загальновиробничі витрати не реагують на зміну обсягів діяльності |

|

|

|

9. Бухгалтерський облік є моделлю господарської діяльності |

|

|

|

10.У = а + вх - це рівняння , яке описує поведінку витрат |

|

|

|

11. Амортизація – це “негрошові “витрати |

|

|

|

12. Контролювати означає впливати, попереджати |

|

|

|

Центр відповідальності і матеріально-відповідальна особа – це синоніми |

|

|

|

13. До накладних витрат відносять ті, що не включаються до собівартості |

|

|

|

14. Необхідно розрізняти поняття “ повна собівартість” та “ повна виробнича собівартість” |

|

|

|

15. Для обґрунтування управлінських рішень можуть застосовуватися альтернативні підходи до калькулювання |

|

|

|

16. Система управлінського обліку передбачає створення інформації для зворотного зв’язку |

|

|

|

17.В управлінському обліку відфільтровують фінансову та не фінансову інформацію, кількісну та якісну |

|

|

|

18 У торгівлі не існує загальновиробничих витрат |

|

|

|

19 Рахунки фінансового та управлінського обліку можуть між собою не кореспондувати |

|

|

|

20. Менеджерів цікавить величина втрачено вигоди при виборі кращої з альтернатив |

|

|

Тема 1------------------------------------------------------------------------------------------------------------------------------------------------------------------Управлінський облік – це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтеграції та передачі інформації, що використовується управлінською ланкою для планування, оцінки і контролю всередині організації та для забезпечення відповідного підзвітного використання ресурсів.

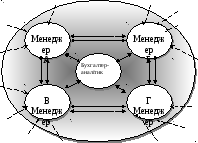

Рис.1. Місце бухгалтера-аналітика в інформаційному середовищі

Основна мета УО полягає в наданні інформації, необхідної менеджерам у процесі підприємницької діяльності.

Функціями управлінського обліку є такі:

забезпеченні інформацією, необхідною для поточного планування, контролю та прийняття оперативних управлінських рішень;

формування інформації для забезпечення взаємного зв’язку різних рівнів управління та різних структурних підрозділів одного рівня;

оперативний контроль та оцінка результатів діяльності центрів відповідальності;

перспективне планування та координація діяльності за даними аналізу та оцінки фактичних даних.

Світовий розвиток управлінського обліку

Ознаками та відмінностями управлінського та фінансового обліку є наступні:

|

Ознаки |

Фінансовий облік |

Управлінський облік | |

|

Зовнішні, внутрішні |

Внутрішні | |

|

Обов’язкове ведення |

Ведення за рішенням адміністрації | |

|

Підприємство загалом |

Відділи, групи, інші структурні підрозділи, тобто центри відповідальності | |

|

Складання звітності зовнішнім користувачам |

Забезпечення інформацією внутрішніх користувачів для прийняття рішень, операційного реагування | |

|

Грошовий |

Грошовий , натуральний, трудовий | |

|

Минуле та сучасне |

Сучасне та майбутнє | |

|

Достатньо спеціалізований (необхідно вміти “читати” фінансову звітність) |

Для використання не лише бухгалтерами | |

|

Об’єктивність, незначні відхилення у відображенні у зовнішній звітності |

Релевантність, доцільність, наявність наближених оцінок | |

|

Точність |

Швидкість подання | |

|

Щоквартальна на початок року |

Визначається завданнями менеджерів: щоденна, подекадна, місячна | |

|

Через декілька тижнів після закінчення звітного періоду |

Безпосередньо по закінченню звітного періоду | |

|

Відповідно до існуючих в Україні стандартів (П(С)БО) |

Доцільність для прийняття рішень (головне – простота і зручність у використанні) | |

|

Активи = зобов’язання + власний капітал |

Відсутнє це базисне рівняння, так як об’єктами є доходи, витрати, активи | |

|

Адміністративна (штраф) |

Дисциплінарна (догана, зауваження) | |

|

Затверджені Міністерством фінансів та іншими відомствами |

Довільні | |

|

На базі історичних даних бухгалтерського обліку (загалом по підприємству) |

За підрозділами підприємства, поєднуючи дані первинного обліку | |

При організації управлінського обліку необхідно передбачити заходи, яки б забезпечували конфіденційність управлінської інформації. Ними можуть бути:

виділення персоналу, бажано окремих приміщень,

вмонтування програмно-техничних засобів захисту від несанкціонованого доступу до інформації,

обмеження кола осіб, які мають доступ до комп’ютерної мережі,

застосування спеціальних програм захисту інформації, паролей входу в комп’ютер (кожна сітьова операційна система потребує ідентифікації користувача за ім’ям та паролем, які повинні систематично змінюватися з фіксацією у спеціальному журналі).