Лекции Шкурбы В.В / Лекции Шкурбы В.В / 1 / KONTROL

.DOCФинансовая математика, исчисление простых и сложных процентов при оценке доходности ценных бумаг.

«Капитал есть все то, что позволяет наращивать капитал»

Финансовая математика объединяет несколько разделов математики и позволяет рассчитывать денежный поток, оценивать качество этого потока, а также качество бюджета. В основе финансовой математики лежит определение капитала как средств, позволяющих наращивать капитал.

1. Приращение капитала является постоянным.

![]()

Получена формула простого процента.

2. Приращение капитала пропорционально его величине.

![]()

Получена формула сложного процента.

При оценке эффективности вложений принято оперировать следующими понятиями

-

PV (Present Value) - текущая стоимость;

-

FV (Future Value) - будущая стоимость;

-

NPV (Net Present Value) - приведенная стоимость;

-

IRR (Internal Rate Return) - скрытый процент.

Также здесь и ниже приняты обозначения:

-

С - некоторая сумма (вкладываемая при С<0, получаемая при C>0);

-

(interest)

- процентная ставка (годовая), интерес;

(interest)

- процентная ставка (годовая), интерес; -

-

интервальная процентная ставка (

-

интервальная процентная ставка ( ),

),

-

-

дисконты (скидки).

-

дисконты (скидки).

Таким образом, при вложении денег под простой/сложный процент имеют место следующие (соответственно) соотношения:

-

Определение суммы дохода при известных вложенной сумме и процентной ставке.

![]()

-

Определение суммы, которую нужно вложить для получения нужной суммы дохода при известной процентной ставке (приведение будущих доходов к сегодняшним затратам).

![]()

Соотношения между процентной ставкой и дисконтами находится путем решения соответствующих уравнений.

Однако

процентная ставка не всегда известна:

при вложении денег определяются

получаемые вкладчиком суммы и сроки их

получения. В этом случае необходимо

вычислить фактическую процентную ставку

(IRR) и сравнить ее с некоторой базовой

величиной

Однако

процентная ставка не всегда известна:

при вложении денег определяются

получаемые вкладчиком суммы и сроки их

получения. В этом случае необходимо

вычислить фактическую процентную ставку

(IRR) и сравнить ее с некоторой базовой

величиной

![]() (процентной

ставкой по безрисковым вложениям,

ставкой рефинансирования - стоимостью

кредитов центрального банка коммерческим,

и т.д.). Рассмотрим следующие варианты:

(процентной

ставкой по безрисковым вложениям,

ставкой рефинансирования - стоимостью

кредитов центрального банка коммерческим,

и т.д.). Рассмотрим следующие варианты:

-

Предлагаются выплаты некоторой суммы С=const (аннуитета - англ. annual (ежегодный)) через равные промежутки времени (в данном случае равные году, т.е.) при вложении суммы

на начальном этапе.

на начальном этапе.

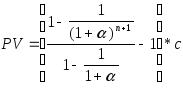

В

этом случае необходимо определить

расчетную текущую стоимость по формуле

![]() и сравнить ее с вложенной суммой

и сравнить ее с вложенной суммой

![]() .

.

Упростив

формулу, воспользовавшись выражением

для суммы геометрической прогрессии

![]() ,

получим

,

получим

при

при

![]() .

.

Таким

образом,

![]() .

.

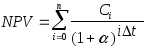

-

Схема аналогична предыдущей, но суммы дохода не равны (именно такая формула реализована в табличном процессоре):

.

. -

Схема аналогична предыдущей, но промежутки времени между финансовыми операциями не фиксированы:

Таким образом, получена универсальная формула для оценки любого Cash Flow. Она может служить моделью взаимоотношений клиента с банком, дебитора с кредитором и т.д.).

Кроме

того, путем решения уравнения

![]() можно получить IRR - фактическую процентную

ставку. Это решение можно провести в

табличном процессоре, используя метод

дихотомии или метод Ньютона.

можно получить IRR - фактическую процентную

ставку. Это решение можно провести в

табличном процессоре, используя метод

дихотомии или метод Ньютона.

NPV и IRR являются ключевыми показателями оценки эффективности деятельности, дающие четкую картину.

Таким образом, можно оценить выгодность вложения денег в ценные бумаги (акции, облигации), и, таким образом, можно принять решение покупать ли эти бумаги или вкладывать деньги в государственные, банковские учреждения.

Также можно отметить, что на рынке ценных бумаг присутствует еще один тип бумаг – форварды, фьючерсы, опционы которые составляют значительную часть фондового рынка.