Составление бухгалтерской отчетности

.pdfКолтович Ж.

Этапы составления бухгалтерской отчетности.

Теория и практика на примере условного предприятия.

Основная задача бухгалтерского учета –

«удовлетворять потребности пользователей в учетной информации через бухгалтерскую отчетность, которая в соответствии с нормативными документами является открытой для пользователей» (ПБУ 4/99).

Без бухгалтерской отчетности невозможно представить себе работу ни одного экономического субъекта.

Именно из бухгалтерской отчетности можно составить представление о финансовой деятельности организации, ее результатах, хозяйственных операциях.

Так как теоретические знания в отрыве от подтверждения их практикой не дают желаемого результата,

в данной работе будет рассмотрена как теория, так и практика составления бухгалтерской отчетности

для проверки теоретических положений экспериментальным путем с помощью специальных расчетов в обстановке, приближенной к содержанию бухгалтерской работы.

2014 год

Содержание

Введение: этапы составления отчетности |

3 |

Содержание задачи и исходные данные |

5 |

Характеристика предприятия |

6 |

Составление начального бухгалтерского баланса |

7 |

Составление журнала хозяйственных операций |

12 |

Произведение записей на счетах |

18 |

Составление оборотно-сальдовой ведомости |

22 |

Составление отчетного бухгалтерского баланса |

24 |

Составление отчета о финансовых результатах |

27 |

Составление отчета о движении денежных средств |

33 |

Составление отчета об изменениях капитала |

39 |

Приложение №1.

С каких счетов надо брать данные, заполняя бухгалтерский баланс.

Приложение №2.

С каких счетов надо брать данные, заполняя отчет о финансовых результатах.

Приложение №3.

С каких счетов надо брать данные, заполняя отчет о движении денежных средств.

Введение

Введение: этапы составления отчетности

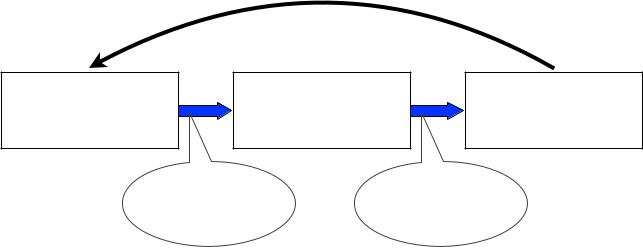

Формирование и представление бухгалтерской отчетной информации происходит в несколько этапов, которые соответствуют логике создания, накопления и использования отчетной информации. (См. схему №1)

Хозяйственная |

Система |

Пользователь, |

деятельность |

бухгалтерского |

принимающий |

предприятия |

учета |

решение |

Первичная учетная |

Информация, |

|

содержащаяся в |

||

информация |

||

отчетах |

||

|

Схема №1. Создание, накопление и использование бухгалтерской информации.

Предварительный этап включает в себя формирование учетной политики организации.

В соответствии с Положением по бухгалтерскому учету "Учетная политика организации» (ПБУ 1/2008):

учетная политика предваряет годовой учетный цикл принятием и юридическим закреплением совокупности способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Этап 1 – Вступительный (для вновь созданной организации) или начальный баланс. Начальный баланс строится на основе данных сальдо счетов на конец предыдущего отчетного периода.

Этап 2 – Текущая регистрация фактов хозяйственной деятельности, отражаемой в первичных документах и формирование счетной записи (проводок).

Этап 3 – Инвентаризация и урегулирование бухгалтерских записей путем их исправления.

Закрытие счетов (формирование себестоимости готовой и реализованной продукции, выявление финансового результата от продажи продукции, от прочих операций, выявление чистой прибыли..).

Этап 4 – Составление пробного баланса (оборотно-сальдовой ведомости).

3!

Введение

Этап 5 – Итоговое обобщение показателей бухгалтерских счетов в формах отчетности. Составление бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Рассмотрим на конкретном примере содержание этапов формирования и представления отчетности.

Пример построен в виде решения сквозной задачи по составлению квартальной бухгалтерской отчетности условного предприятия.

4!

Содержание задачи и исходные данные

Содержание задачи и исходные данные

Задача заключается в составлении промежуточного бухгалтерского баланса на 31 марта текущего года, отчета о финансовых результатах, отчета о движении денежных средств и отчета о движении капитала за 3 месяца текущего года (1 квартал 2014 года).

Исходные данные:

•Остатки по счетам синтетического учета (на 28 февраля текущего года, 31 декабря прошлого и позапрошлого годов) - Исходные данные №1.

•Перечень хозяйственных операций за март - Исходные данные №2.

•И дополнительные сведения, необходимые для составления отчета о финансовых результатах и отчета о движении денежных средств (выписки из отчетов за прошлый год и обороты за январь-февраль текущего года) - Исходные данные №3, 4, 5, 6, 7.

Все исходные данные будут приводиться в процессе решения задачи, при возникновении необходимости их использования.

Для наиболее рационального решения задачи, необходимо сразу определить план наших действий (составленный в соотвествии с этапами формирования отчетности, изложенными во введении):

Этап 1 - Ознакомиться с характеристикой предприятия.

Этап 2 - Составить начальный бухгалтерский баланс на 1 марта. Этап 3 - Составить журнал хозяйственных операций за март.

Этап 4 - Произвести записи на счетах бухгалтерского учета за март, подсчитать обороты и конечные остатки.

Этап 5 - Составить оборотно-сальдовую ведомость за март. Этап 6 - Составить отчетный бухгалтерский баланс на 31 марта. Этап 7 - Составить отчет о финансовых результатах за 1 квартал.

Этап 8 - Составить отчет о движении денежных средств за 1 квартал. Этап 9 - Составить отчет о движениях капитала за 1 квартал.

5!

Характеристика предприятия

Характеристика предприятия

Наименование: ООО «Дельта»

Организационно-правовая форма: общество с ограниченной ответственностью

Форма собственности: частная Основная уставная деятельность: изготовление продукции

Особенности учета отдельных операций раскрываются в учетной политике, выписка из которой приведена ниже.

Выписка из учетной политики организации:

-Продукция считается реализованной по мере отгрузки и предъявления расчетных документов покупателю.

-Коммерческие расходы списываются на счет «Продажи» в полной сумме, относящейся к реализованной продукции.

-Общая сумма общехозяйственных расходов относится на затраты производства за отчетный месяц.

-Учет заготовления материальных ценностей ведется без применения счетов № 15 «Заготовление и приобретение материалов» и № 16 «Отклонение в стоимости материалов».

-Учет готовой продукции ведется на счет 43 «Готовая продукция» по фактической производственной себестоимости.

-Проценты по полученным кредитам отражаются в бухгалтерском учете по мере их начисления.

6!

Составление начального бух. баланса

Составление начального бухгалтерского баланса

Согласно ПБУ 4/99 (раздел 4 п.18), «Бухгалтерский баланс должен

характеризовать финансовое положение организации по состоянию на отчетную дату».

То есть бухгалтерский баланс, как фотоснимок, фиксирует и отображает финансовое состояние в определённый момент времени.

В нашем случае, составление баланса поможет наглядно представить финансовое положение ООО «Дельта» по состоянию на 1 марта.

Активы покажут, какие средства использует бизнес, а обязательства и собственный капитал - кто предоставил эти средства и в каком размере.

Баланс составляется путем переноса остатков (сальдо) по счетам синтетического учета: дебетовые остатки активных счетов - в статьи актива баланса, кредитовые остатки пассивных счетов - в статьи пассива баланса.

Сальдо по счетам синтетического учета представлены в исходных данных №1. Их перенос в баланс представлен в Таблице №1 «Формирование показателей для баланса на 1 марта 2014».

После чего приведен сам баланс на 1 марта текущего года.

(См. следующие 4 страницы)

Глядя на баланс, мы видим, что сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса:

актив (I + II) = пассив (III + IV +V)

А это главный признак того, что баланс мы составили правильно, не допустив арифметических ошибок.

Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования.

7!

Составление начального бух. баланса

Исходные данные №1. Сальдо по счетам синтетического учета.

|

На 31.12 |

На 31.12 |

На 28.02. |

|||

№ |

прошлого года |

позапрошлого года |

текущего года |

|||

счета |

|

|

|

|

|

|

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01 |

307 100 |

|

150 000 |

|

350 000 |

|

|

|

|

|

|

|

|

02 |

|

60 000 |

|

40 000 |

|

70 000 |

04 |

50 000 |

|

50 000 |

|

50 000 |

|

|

|

|

|

|

|

|

05 |

|

20 000 |

|

10 000 |

|

22 000 |

|

|

|

|

|

|

|

08 |

35 000 |

|

15 000 |

|

20 000 |

|

|

|

|

|

|

|

|

10 |

70 000 |

|

56 000 |

|

75 000 |

|

|

|

|

|

|

|

|

20 |

390 000 |

|

410 000 |

|

400 000 |

|

|

|

|

|

|

|

|

43 |

190 000 |

|

180 000 |

|

210 000 |

|

|

|

|

|

|

|

|

50 |

10 000 |

|

10 000 |

|

10 000 |

|

|

|

|

|

|

|

|

51 |

168 000 |

|

162 000 |

|

165 000 |

|

|

|

|

|

|

|

|

60 |

|

208 000 |

|

96 000 |

|

214 000 |

|

|

|

|

|

|

|

62 |

106 000 |

|

104 000 |

|

101 000 |

|

|

|

|

|

|

|

|

66 |

|

400 000 |

|

420 000 |

|

380 000 |

|

|

|

|

|

|

|

68 |

|

64 000 |

|

54 800 |

|

45 000 |

|

|

|

|

|

|

|

69 |

|

35 000 |

|

20 000 |

|

15 000 |

|

|

|

|

|

|

|

70 |

|

80 000 |

|

50 000 |

|

60 000 |

|

|

|

|

|

|

|

71 |

5 000 |

|

7 000 |

|

6 000 |

|

|

|

|

|

|

|

|

76 |

|

24 000 |

|

|

|

10 000 |

80 |

|

390 000 |

|

390 000 |

|

390 000 |

|

|

|

|

|

|

|

84 |

|

50 100 |

|

63 200 |

|

50 100 |

|

|

|

|

|

|

|

99 |

|

|

|

|

|

130 900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

1 331 100 |

1 331 100 |

1 144 000 |

1 144 000 |

1 387 000 |

1 387 000 |

|

|

|

|

|

|

|

8!

Составление начального бух. баланса

Таблица №1. Формирование показателей для баланса на 1 марта 2014 г.

|

Код |

Сальдо каких счетов |

|

Наименование показателя |

строки |

||

отражаются |

|||

|

баланса |

||

|

|

||

|

|

|

|

|

|

|

|

Нематериальные активы |

1110 |

04 - 05 |

|

|

|

|

|

Основные средства |

1150 |

01 - 02 |

|

|

|

|

|

Прочие внеоборотные активы |

1190 |

108 |

|

|

|

|

|

Запасы |

1210 |

10 + 20 + 43 |

|

|

|

|

|

Дебиторская задолженность |

1230 |

62 + 71 |

|

|

|

|

|

Денежные средства и денежные |

1250 |

50 + 51 |

|

эквиваленты |

|||

|

|

||

|

|

|

|

Уставный капитал (складочный |

|

|

|

капитал, уставный фонд, вклады |

1310 |

80 |

|

товарищей) |

|

|

|

|

|

|

|

Нераспределенная прибыль |

1370 |

84 + 99 |

|

(непокрытый убыток) |

|||

|

|

||

|

|

|

|

Заемные средства |

1510 |

66 |

|

|

|

|

|

Кредиторская задолженность |

1520 |

60 + 66 + 68 + 69 + 70 + 76 |

|

|

|

|

9!

Составление начального бух. баланса

Бухгалтерский баланс

на 1 марта 2014 г.

|

|

|

|

|

|

|

|

|

|

Коды |

|

|

|

|

|

|

|

Форма по ОКУД |

|

|

0710001 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ООО «Дельта» |

Дата (число, месяц, год) |

1 |

|

103 |

|

2014 |

|||||

Организация |

|

|

|

по ОКПО |

|

|

|

|

|

|||

Идентификационный номер налогоплательщика |

|

|

|

ИНН |

|

|

|

|

|

|||

Вид экономической |

|

|

|

|

по |

|

|

36 |

|

|||

деятельности |

|

Изготовление продукции |

|

|

|

ОКВЭД |

|

|

|

|||

Организационно-правовая форма / форма собственности |

|

Общество с |

|

65 |

|

|

16 |

|||||

ограниченной ответственностью / частная |

|

|

по ОКОПФ/ОКФС |

|

|

|||||||

Единица измерения: тыс.руб. |

|

|

|

по ОКЕИ |

|

|

384 |

|

||||

Местонахождение (адрес)

Пояснения |

Наименование показателя |

Код |

На |

1 марта |

|

На 31 декабря |

На 31 декабря |

||||||

|

20 14 г. |

20 13 г. |

20 12 г. |

||||||||||

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

1110 |

|

28 |

|

|

30 |

|

40 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Результаты исследований и разработок |

1120 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Нематериальные поисковые активы |

1130 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Материальные поисковые активы |

1140 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Основные средства |

1150 |

|

280 |

|

|

247 |

|

110 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходные вложения в материальные |

|

|

|

|

|

|

|

|

|

|

|

|

|

ценности |

1160 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Финансовые вложения |

1170 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Отложенные налоговые активы |

1180 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Прочие внеоборотные активы |

1190 |

|

20 |

|

|

35 |

|

15 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Итого по разделу I |

1100 |

|

328 |

|

|

312 |

|

165 |

|

|||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы |

1210 |

|

685 |

|

|

650 |

|

646 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на добавленную стоимость по |

|

|

|

|

|

|

|

|

|

|

|

|

|

приобретенным ценностям |

1220 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Дебиторская задолженность |

1230 |

|

107 |

|

|

111 |

|

111 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые вложения (за исключением |

|

|

|

|

|

|

|

|

|

|

|

|

|

денежных эквивалентов) |

1240 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства и денежные |

|

|

|

|

|

|

|

|

|

|

|

|

|

эквиваленты |

1250 |

|

175 |

|

|

178 |

|

172 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Прочие оборотные активы |

1260 |

|

- |

|

|

- |

|

- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Итого по разделу II |

1200 |

|

967 |

|

|

939 |

|

929 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

БАЛАНС |

1600 |

|

1295 |

|

|

1251 |

|

1094 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10!