oporny_konspekt_lektsy_IE

.pdf7.7 Управление рисками.

Под ним понимается совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации нововведения, снизить цену достижения инновационной цели. Для управления рисками необходимо:

1. Идентифицировать возможные риски.

а) Проанализировать и оценить выявленные риски. Риск может оцениваться прямыми и косвенными показателями. Прямыми показателями предпринимательского риска являются индексы роста основных экономических характеристик (объемы производства или реализации, чистая прибыль и др.). К числу косвенных показателей инвестиционного риска относятся характеристики состояния капитала (интенсивности оборота активов, соотношения заемных и собственных средств, ликвидности активов б) Разработать стратегию управления рисками. Провести мониторинг инновационного процесса и принять тактические решения

2. Снижение риска.

1. Метод распределения рисков. Здесь минимизация рисков осуществляется путем распределения рисков между участниками проекта, Передача риска производится путем заключения контрактов:

Строительные контракты. все риски, связанные со строительством, берет на себя строительная фирма.

Аренда машин и оборудования (лизинг). Часть рисков, связанных с использованием арендованного имущества, остается «лежать» на собственнике и часть рисков передана арендатору в договоре аренды.

Контракты на перевозку грузов. фирма передает транспортной компании риски, связанные со случайной либо по вине транспортной компании гибелью или порчей продукции.

Контракты продажи, обслуживания, снабжения. предоставляют инновационной предпринимательской фирме возможности по снижению риска путем их передачи.

Договор факторинга (финансирование под уступку денежного требования).

Окредитном риска.

Биржевые сделки снижают риск снабжения инновационного проекта в условиях инфляционных.

2. Метод диверсификации Данный метод позволяет снизить портфельные риски за счет разнонаправленности инвестиций. Портфели, состоящие из рисковых финансовых активов, если в результате наступления непредвиденных событий один из проектов будет убыточным, то другие проекты могут оказаться успешными и будут приносить прибыль.

3. Метод страхования и хеджирования Страхование как система экономических отношений включает образование специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления путем выплаты страхового возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями). Хеджирование — эффективный способ: снижения

61

риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов).

7.8 Организация защиты коммерческой тайны

Для обеспечения защиты коммерческой тайны на предприятиях должен вводиться определенный порядок работы с информацией и доступа к ней, включающий в себя комплекс правовых, административных, организационных, инженерно-технических, финансовых, социальных мер.

8. Экономическая эффективность инновационных проектов.

8.1 Методы оценки эффективности инноваций.

Методология оценки эффективности инноваций предполагает использование различных групп методов.

Первая группа показателей включает в себя расчет 3 показателей эффективности проекта на основе дисконтных оценок, учитывающих фактор времени, и двух показателей, построенных на учетных оценках без использования фактора времени (без учета дисконтирования).

В бизнес-плане инновационного проекта оцениваются все 5 показателей, и их совокупности принимается решение о возможности принятия проекта к реализации:

1.Приведенная (чистая) прибыль или совокупный эффект;

2.Метод расчета индекса рентабельности инвестиций;

3.Расчет периода окупаемости;

4.Метод расчета внутренней нормы прибыли;

5.Метод определения бухгалтерской рентабельности инвестиций.

Воснове процесса принятия управленческого решения инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций (IC) и будущих денежных поступлений (P).

Будущими денежными поступлениями являются амортизационные отчисления и чистая прибыль (кэш флоу от проекта – чистый денежный поток от проекта). Закон об инвестициях в капитальные вложения № 39 ФЗ от 25.01.99 г. (с доп. 02.01.2002 г.), Закон об иностранных инвестициях.

Рейтинговые оценки обладают непрерывной областью применения по сравнения с традиционными и дисконтированными.

Частные оценочные показатели, в которые входят финансовые коэффициенты оценки ликвидности, устойчивости и структуры капитала (соотношение заемного и собственного капитала).

Частные показатели, характеризующие эффективность и рентабельность использования внутренних ресурсов, т.е. деловой активности. Показатели рентабельности, коэффициенты оборачиваемости, ресурсоотдачи и ресурсоемкости используются для факторного анализа и рейтинговой оценки. Средневзвешенная цена капитала используется для определения связи дисконта, оценки риска.

Показатели оценки рисков инноваций и инвестиций. Они включают анализ дисперсии или определение среднеквадратичного отклонения, бета-коэффициентов, коэффициента финансового риска, операционного риска, уровень точки безубыточности.

62

8.2. Метод совокупного приведенного эффекта.

Критерий чистой текущей стоимости или чистой текущей стоимости инвестиций (NPV) как цену, по которой инвестор может продать свой проект, получив приемлемую экономическую прибыль, NPV - это дисконтированный показатель ценности ИИП, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течении полного жизненного цикла проекта:

NPV = PV – IC

где PV – совокупный доход от реализации проекта.

PV = чистая прибыль + амортизация

IC – инвестиционные ресурсы, которые вложило предприятие для реализации инвестиционного проекта (вложенные инвестиции).

Этот метод основан на сопоставлении величины исходных инвестиций: IС с общей суммой дисконтированных, чистых денежных поступлений, вызванных этими инвестициями в течение прогнозируемого срока.

Пусть доход от проекта в течение n - лет составляет: P1, P2, P3, ..., Pn;

n |

PV n |

Pk |

|

1 |

|

|

, |

|

|

|

|

||||

(1 |

|

|

k |

|

|

|

|

||||||||

|

k 1 |

|

|

k 1 |

|

|

r ) |

|

|

|

|

||||

де n |

PV - суммарный приведенный доход, n |

Pk - сумма величины доходов, |

|||||||||||||

|

|

k 1 |

|

|

|

|

|

|

|

|

|

|

|

k 1 |

|

|

|

1 |

|

- коэффициент дисконтирования |

|

||||||||||

|

(1 r )k |

|

|||||||||||||

|

NPV Pk |

|

1 |

k |

|

IC |

1 |

j |

|

||||||

|

|

|

|

n |

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

k 1 |

|

(1 r ) |

|

|

j 1 |

(1 i ) |

|

|

|

||

|

|

|

|

доходы |

|

|

|

вложения |

|

|

|

||||

PS: При оценке инвестиционных проектов:

r – это предполагаемая рентабельность внедряемого инвестиционного проекта, m – общее количество вложений;

n – сколько раз к нам поступила прибыль;

i – коэффициент (предполагаемый) инфляции в период вложения инвестиций.

При проведении анализа возможны 3 варианта:

1)NPV 0 – проект принимается к рассмотрению;

2)NPV = 0 - проект принимается к рассмотрению при наличии социального эффекта или какого-либо другого положительного эффекта.

3)NPV 0 - проект не принимается к рассмотрению.

63

8.3. Метод расчета индекса рентабельности инвестиций

Этот метод позволяет определить, в какой мере возрастает ценность фирмы (или богатство инвестора) в расчете на 1 руб. инвестиций.

Индекс рентабельности позволяет определить относительную величину затрат, поэтому этот метод применяют для выбора одного проекта из ряда альтернативных, имеющих примерно одинаковый суммарный приведенный доход (NPV).

PI |

PV |

|

|

|

|

|

|

|

|

|

IC |

|

|

|

|

|

|

|

|

|

n |

Pk |

1 |

|

|

|

доходы |

||

|

|

(1 r ) |

k |

||||||

PI |

k 1 |

|

|

|

|

|

- рентабельность инвестиций |

||

m |

|

1 |

|

|

|

|

|||

|

IC |

|

|

|

вложения |

||||

|

(1 i ) |

j |

|

|

|||||

|

j 1 |

|

|

|

|

|

|

||

При оценке конкретных результатов могут быть следующие случаи:

1)PI 1 – проект принимается к рассмотрению;

2)PI = 1 - проект принимается к рассмотрению при наличии социального эффекта или какого-либо другого положительного эффекта.

3)PI 1 - проект не принимается к рассмотрению.

8.4. Метод внутренней нормы прибыли

IRR = r при NPV = f (r) = 0

Показатель IRR показывает уровень доходности (внутренняя норма прибыли) в точке безубыточности.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны или ассоциированы с данным проектом. Если проект финансируется только за счет ссуды коммерческого банка (debt financing), то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами предприятие уплачивает % за кредит, т.е. несет некоторые расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, называют ценой авансированного капитала (СС). Величина СС определяется по средней взвешенной величине.

ПРИМЕР:

Финансовые источники |

Стоимость источников |

Идеальный вес финансового |

|

|

|

финансирования, % |

источника (в долях) |

1. |

Государственный кредит |

8 |

0,2 |

2. |

Банковский кредит |

21 |

0,5 |

|

|

|

|

64

3. Банковский кредит |

24 |

0,3 |

ИТОГО |

|

1 |

|

|

|

Средневзвешенная ставка СС = 8 × 0,2 + 21 × 0,5 + 24 × 0,3 = 4 + 10,5 + 7,2 = 21,7 При r = 25 % и СС = 21,7.

IRR – СС должно быть больше 0 (IRR – СС 0), (25 – 21,7) = 3,3 0

Чем больше разница между IRR и СС, тем более привлекателен для нас проект.

1.При IRR СС проект принимается к рассмотрению;

2.При IRR СС - проект не принимается к рассмотрению.

Методы расчета внутренней нормы прибыли.

В практических расчетах для оценки внутренней нормы прибыли используют

«метод последовательных итераций (приближений) табулированных значений дисконтирующих множителей».

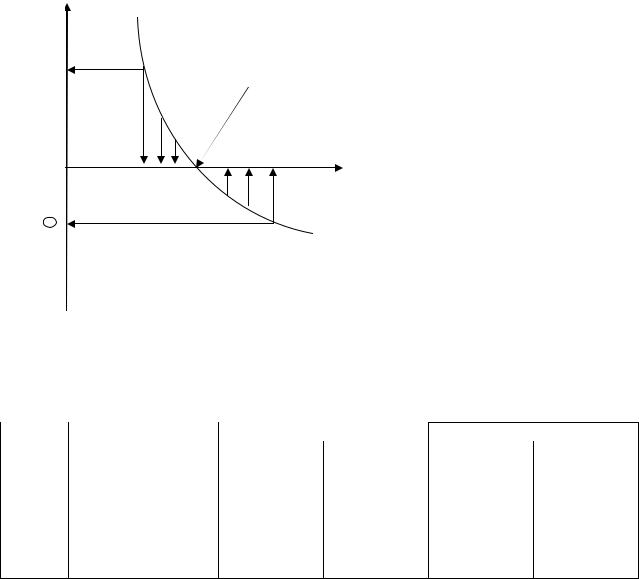

NPV |

|

|

|

|

|

f (r) |

|

|

|

|

|

|

|

|

|||

|

|

IRR доходность в точке безубыточности |

|

||

|

|

|

|

|

|

f (r1) |

|

|

|

|

|

|

|

r1 |

– выбирается так, что NPV 0 |

||

|

|||||

|

|

|

r2 – выбирается так, что NPV 0 |

||

0 |

|

r 2 |

r2 |

|

IRR r1 |

|

f ( r1 |

) |

( r2 r1 |

) |

r1 |

r 1 |

|

|

f ( r1 |

) |

f ( r2 ) |

||||

|

|

|

|

|

||||||

|

r |

|

|

|

||||||

|

|

r1 – значение табулированного |

|

|||||||

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||

|

|

|

|

|

коэффициента дисконтирования, при |

|||||

|

|

|

|

|||||||

|

|

|

|

котором f(r1) 0 |

|

|

|

|

||

f (r2) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r2 – значение табулированного |

|

||||

|

|

|

|

|

коэффициента дисконтирования, при |

|||||

|

|

|

|

|

котором f(r2) 0 |

|

|

|

|

|

Точность вычислений обратно пропорциональна длине интервала (r1; r2), а наилучшие показатели достигаются, когда длина интервала минимальна (в пределах 1%).

ПРИМЕР:

Год |

Денежные потоки |

Расчет 1 |

|

|

Расчет 2 |

|

r = 10 % |

PV |

r = 20 % |

PV |

|||

|

|

|||||

0 |

IC = - 20000 |

1 |

- 20000 |

1 |

- 20000 |

|

1 |

PV = 7000 |

0,909 |

+ 6363 |

0,833 |

+ 5831 |

|

2 |

7000 |

0,826 |

+ 5782 |

0,694 |

+ 4858 |

|

3 |

7000 |

0,751 |

+ 5257 |

0,579 |

+ 4053 |

|

4 |

7000 |

0,683 |

+ 4781 |

0,482 |

+ 3374 |

|

ИТОГО |

|

|

2183 |

|

-1884 |

r1=10 %, r2=20 % ; k1 = 0,909, k2 = 0,826, k3 =0,751, k4 =0,683 - находятся с использованием финансовых таблиц.

65

k |

k |

|

|

|

1 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

(1 |

r )k |

(1 |

0,1)1,2,3,4 |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

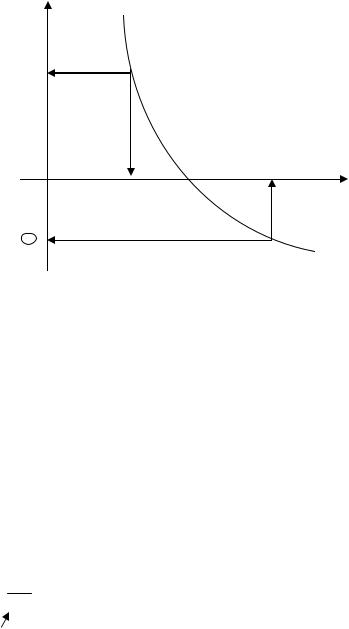

NPV |

|

|

|

|

|

При r = 10 % |

|

2183 |

|

|

|||||||

|

|

f (r) |

|

|

|

|

|

IRR1 10 % |

|

|

( 20 % 10 %) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

2183 |

( 1884 ) |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

10 % |

2183 |

10% 15,4 |

|

||||||

|

|

|

2183 |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4067 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

20 % r2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r1 |

10 % |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

r |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1884 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.5. Метод определения срока окупаемости инвестиций.

Традиционный метод определения срока окупаемости инвестиций не предполагает временной оценки будущих денежных поступлений.

ЮНИДО – международная организация при ООН (организация по содействию промышленному развитию при ООН). Именно они разработали эти 5 методов.

4-я методика обозначается РР.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением долговременных затрат (IC) на величину годового дохода, обусловленного этими инвестициями.

PP PICN n

const (величина поступающих доходов)

ПРИМЕР 1 (ситуация 1):

Пусть IC = 1000

0 |

IC |

PN |

1000 |

|

срок окупаемости |

1000 |

|

PP 200 5лет |

- |

||

|

|

|

|

|

|

|

|

|

Ситуация 1 возникает в том случае, когда |

||

1 |

|

200 |

|||

|

|

|

руководство предприятия в большей степени озабочено |

||

2 |

|

200 |

|||

|

|

|

решением проблемы ликвидности (т.е. возместить, вернуть |

||

3 |

|

200 |

|||

4 |

|

200 |

деньги), а не прибыльности проекта. Главным является как |

||

5 |

|

200 |

можно более короткий срок возврата инвестиций. |

||

66

ПРИМЕР 2 (ситуация 2):

Если доход поступает неравномерно, то тогда период окупаемости рассчитывается прямым подсчетом лет или периодов, в течение которых мы обеспечиваем возврат суммы затраченных инвестиций.

|

IC |

PN |

|

|

|

0 |

1000 |

|

|

|

|

|

|

|

|

|

|

1 |

|

200 |

800 |

= 1000 – 200 – осталось погасить после 1-го года |

|

|

|

|

|

|

|

2 |

|

300 |

500 |

= 800 – 300 - осталось погасить после 2-х лет |

|

3 |

|

400 |

100 |

– 500 – 400 - осталось погасить после 3-х лет |

|

4 |

|

500 |

100 |

1 года |

|

|

|

|

|||

|

|

|

500 |

5 |

|

5 |

|

600 |

|

|

|

Таким образом, наши инвестиции окупаются за 3 15 года = РР.

Ситуация 2 связана с высокой степенью риска используемых инвестиционных проектов. Поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей и видов деятельности, которым присуща большая вероятность быстрых технологических изменений.

8.6. Метод расчета коэффициента эффективности инвестиций (или метод бухгалтерской рентабельности ARR).

ARR показывает, какая часть инвестиций окупается за определенный промежуток времени. Формулы расчета:

1. Если проект новый.

ARR PNIC 100 %

2. Если проект не новый.

ARR |

|

PN |

|

100 % |

1 |

( IC RV ) |

|||

|

2 |

|

|

|

RN – стоимость уже имеющихся в распоряжении основных фондов предприятия. Знаменатель подобным образом определяется в том случае, когда величина инвестиций сопоставима с величиной стоимости уже имеющихся основных фондов.

Оценив все 5 методов, сделаем вывод, что основными параметрами, на основании которых выбирают инвестиционный проект, являются:

1.Совокупный приведенный доход по проекту (NPV);

2.Рентабельность инвестиций (PI) – I-й по значимости показатель;

3.Внутренняя норма рентабельности (IRR) - II -й по значимости показатель;

4.Срок окупаемости инвестиций (РР);

5.Коэффициент эффективности инвестиций (ARR).

67

III Макроэкономика

9.1 Общественное воспроизводство в условиях инновационной экономики.

Для прогресса инновационной экономики XXI века характерно комплексное сочетание революционных и эволюционных изменений в науке и технике. Высокая скорость изменений в технологической среде активизирует процессы отмирания устаревших технологий, не позволяющих производить конкурентоспособную продукцию, и внедрение более совершенных. Только так в условиях инновационной экономики предприятия могут перейти на новую стадию жизненного цикла. В результате чего в условиях глобализации мировой экономики вместо согласованности в экономическом развитии отдельных стран, между ними возрастает конкурентное напряжение. Особенно сильно конкурентное напряжение проявляется и растет в условиях глобального экономического кризиса 2008 года, который, меняя формы своего проявления, продолжает развиваться и грозит второй волной глобального кризиса.2

Сложившаяся ситуация, независимо от причин ее происхождения требует от руководства стран в максимальной степени ориентироваться не просто на эффективное развитие экономики, но на инновационное развитие, которое учитывало бы весьма агрессивную конкурентную международную среду.

Начиная с XX века, технологические новшества рассматриваются как одна из причин прогресса и экономического роста. В настоящее время в развитых странах анализ прогрессивных изменений в технологической основе и структуре инновационной экономики предполагает измерение степени ее интеллектуализации.

Состояние интеллектуализации, т.е. степень использования интеллектуального потенциала, инновационной экономики определяется, прежде всего, ее научным потенциалом и количеством и уровнем подготовки работоспособных носителей научного интеллекта - подготовленных и работающих по своей специальности ученых и людей с высшим образованием.

Развитие интеллектуального потенциала обозначено в зарубежной и отечественной науке как фактор эффективности и конкурентоспособности национальной экономики. А потому, создание условий для воспроизводства интеллектуального потенциала становится приоритетным направлением макроэкономической политики, как среди развитых, так и развивающихся стран мира.

По данным Всемирного банка: «Около двух трети мирового ВВП обеспечивают всего 12 государств: США, Китай, Индия, Япония, Германия, Великобритания, Франция, Италия, Бразилия, Россия, Испания и Мексика».3 Однако Россия до сих пор рассматривается как поставщик полезных ископаемых для обгоняющих по темпам развития стран Индии и Китая4.

В настоящее время РФ стремиться реализовать инновационную экономику - экономику знаний. По опыту высокоразвитых стран для инновационного развития в данном направлении ей необходим фундамент - развитая система научнообразовательного комплекса. Его наличие позволяет стране успешнее справиться с переходом на новый этап развития, где главным является формирование специалистов

2Алямовская А.С. Крылов В.Д. Экономика в промышленности. №1, 2013.

3http://econ.worldbank.org.

4Dreaming with BRICs: The path to 2050 URL: http://www.goldmansachs.com/insight/research/report6.html. Дата обращения: 20.11.2012.

68

нового типа, способных обеспечить и реализовать возлагаемые на молодежь надежды инновационной сферы.

Инновационная экономика является следующей экономической формой в эволюции развития хозяйственной системы, которая приходит на смену индустриальной экономике. Она, безусловно, существенно меняет облик индустриальной экономики, но без последней существовать не может. Увеличение роли и значения знаний, и обеспечивающих их развитие информационных потоков, не уменьшают естественные потребности людей, выраженные в пище, одежде, жилье, комфорте и других потребительских товарах и услугах. Для их производства требуется развитие индустриальных отраслей общественного хозяйства. Поэтому, говоря об инновационной экономике, нельзя упускать из виду то, что параллельно с инновационной экономикой должна сохраняться и экономика индустриальная, более того эти две формы экономической организации должны дополнять друг друга: первая должна стать базой совершенствования второй, а вторая подкреплять достижения первой своими материальными носителями.

Данный вывод должен найти отражение в формировании научно-образовательного комплекса страны, в котором необходимо эффективно сочетать развитие гуманитарных и естественных наук и соответствующего образования, поскольку именно на этой основе могут быть выработаны правильные решения относительно параллельного развития индустриальной и инновационной экономики.

В настоящее время в России практически исчезла конкурентоспособная наукоемкая промышленность. Более половины (примерно 60%) ВВП России создается за счет экспорта сырья. Динамика доли высокотехнологичной продукции в экспорте в течение десятилетия снижалась и имеет крайне незначительную величину. Так в 2009 году она по разным оценкам составила от 2,05 до 5,0%, в то время как в 2012 году доля экспорта сырья выросла и приближается уже к 70%.6 Размеры экспорта высокотехнологичной продукции Россией не идут ни в какое сравнение с мировыми лидерами (табл. 3). В 2012 году импорт технологий превышал экспорт, как по количеству соглашений, так и по стоимости (на 44360,6 млн. руб. и 309 соглашений соответственно).7

Таблица 3. Соотношение общих расходов на науку и экспорта высокотехнологичной продукции по странам, в процентах (2012г.).8

Страны |

Общие расходы на |

Внутренние затраты на |

Экспорт, |

|

исследования и разработки, |

исследования и |

в % от мирового |

|

в % к мировому объему |

разработки, |

экспорта |

|

|

в % от ВВП |

высокотехнологичной |

|

|

|

продукции |

|

|

|

|

США |

31,47 |

2,90 |

15 |

|

|

|

|

ЕС-27 |

23,12 |

2,00 |

16 |

|

|

|

|

5Национальная инновационная система и государственная инновационная политика РФ. Базовый доклад к обзору ОЭРС национальной системы РФ. – М, 2009, с.13.

6Лещинская А.Ф. Методология финансирования разработок наукоёмких технологий. - М.: РГТЭУ, 2012, стр. 10.

7Наука, технологии и инновации России: крат. Стат. Сб./[Гл. ред. Л.Э. Миндели]. –М.: ИПРАН РАН, 2007 -2012/ И.В.Зиновьева, С.Н. Иноземцева, Л.Э. Миндели и др. -2012.

8Росстат. OECD Science, Technology and Industry Outlook, 2012. OECD Science and Technology: Key Table from OECD, 2012. Gross domestic expenditure on R&D, 2012.

69

Китай |

13,57 |

1,77 |

22 |

Япония |

10,67 |

3,26 |

6 |

Россия |

2,49 |

1,12 |

До 1,5 |

Одной из причин сложившейся ситуации является тревожное состояние технологической среды, в которой действуют российские предприятия. В результате долговременных рыночных преобразований сфера НИОКР переживает глубокий кризис. В 2002 году не существовало более трехсот предприятий, самостоятельно осуществляющих НИОКР. В 2012 году число организаций, выполняющих исследования и разработки, составило 3682 организации, предприятия среди данных организаций составляют всего 329 (9%), то есть существенно не увеличилось по сравнению с 2002 годом.

9.2 Интеллектуальный капитал как результат и источник развития национальной экономики

Современные процессы глобализации свидетельствуют о смещении акцентов по накоплению капитала в вещественной и денежной форме на освоение преимуществ информационных технологий и авансирование развития интеллектуального капитала. Основой постиндустриального хозяйственного уклада, складывающегося на платформе информатизации, выступает интеллектуальная работа. Экономический опыт США и европейских государств показывает, что в общем объеме той же американской продукции на мировом рынке порядка 30% инновационных товаров и новые технологии, а инновационная доля России здесь не более 1%.

Возможности развития инновационной экономики зависят не столько от человеческого потенциала страны, сколько от качества человеческого капитала, степени его использования в процессе производства и состояния технологической среды в стране.

Так по оценкам Всемирного Банка в начале XXI века Россия занимала второе место по величине человеческого капитала после стран Северной Америки (табл. 4). По оценкам российских ученых на протяжении 2002-2010 годов объем человеческого капитала в РФ значительно превышал объем ВВП: в 2002 году в 11, а в 2010 году – в 13 раз. Соотношение человеческого и физического капитала оставалось превалирующим в пользу первого и существенно не отличалось от стран ОЭСР. В России в 2002 году разница составляла 4,2 раза, с 2010 году - 5,5 раз. Для стран ОЭСР этот диапазон составил от 3,5 до 7 раз.

Таблица 4 – Национальное богатство по оценкам Всемирного банка (2002 год).9

Регион |

Всего |

В том числе капитал: |

Человеческий Природный Воспроизводимый

Тысяч долларов США на душу населения

Россия |

400 |

200 |

160 |

40 |

|

|

|

|

|

9 Забилова Л. Влияние технологических факторов на стратегию и тактику управления человеческими ресурсами//Человек и труд,

№9/2003, стр.80-82.

70