4.6 Налоговые отчисления Единый социальный налог

Единый социальный налог исчисляется от суммы выплат, начисляемых в пользу работника, в размере 26 %, в т.ч.:

– федеральный бюджет 26,0%

– фонд социального страхования 2,9%

– фонды обязательного медицинского страхования 5,1%

кроме того

– взносы в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний 3,7%

Сумма единого социального налога и взносов в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний учтена при расчете издержек производства в целях упрощения по одной строке («единый социальный налог») в общей сумме 37,7% (34% + 3,7%).

Налоги и платежи, включаемые в себестоимость

Отчисления и платежи включают в себя:

1) суммарные экологические платежи (детальный расчет экологической нагрузки на месторождении приведен в разделе «Описание воздействия хозяйственной деятельности на окружающую среду» настоящего ТЭО;

2) налог на добычу полезных ископаемых установленный в размере 6,0% от стоимости добытого полезного ископаемого при добыче концентратов и других полупродуктов, содержащих золото и 6,5% от стоимости добытого полезного ископаемого при добыче серебра;

Налог на прибыль

Налог на прибыль организаций исчисляется с базы налогообложения по ставке, установленной гл. 25 НК РФ (20%). Он включает в себя налог, уплачиваемый в федеральный бюджет в размере 2% и в бюджет субъекта РФ в размере 18%.

4.7 Расчет показателей эффективности проекта

Определим исходные данные для расчета показателей эффективности.

Прибыль предприятия определяется по формуле (5.1):

|

|

|

где П - прибыль предприятия, руб.;

Ц - количество полученных концентратов в их ценностном выражении, руб.;

С - полная себестоимость концентратов, руб.

Налог на прибыль определяется по формуле (5.2):

|

|

|

где НП - налогооблагаемая прибыль, руб.

Чистая прибыль определяется по формуле (5.3):

|

|

|

где ЧП - чистая прибыль, руб.

Основным критерием оценки эффективности проекта является чистый приведенный доход NPV (Net Present Value) – сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

NPV проекта определяется по формуле (5.6):

|

|

|

где IC- сумма инвестиций (капвложения);

CFt- приток денежных средств в периодt (доходы минус затраты);

i- ставка дисконтирования;

n- суммарное число периодов t = 1, 2, .., n (или время действия инвестиции).

Исходные данные для расчета показателей эффективности представлены в таблице 4.3.

Таблица 4.3 – Исходные данные для расчета показателей эффективности

|

Капитальные затраты на строительство, млн руб. |

3531 |

|

Годовые эксплуатационные затраты, млн руб. |

1 038,751 |

|

Годовой выпуск продукции в денежном выражении, млн руб. |

155 040 |

|

Годовая прибыль, млн руб. |

2080,62 |

|

Годовая налогооблагаемая прибыль, млн руб. |

104, 016 |

|

Годовая чистая прибыль, млн руб. |

697,961 |

|

Ставка дисконтирования, % |

10 |

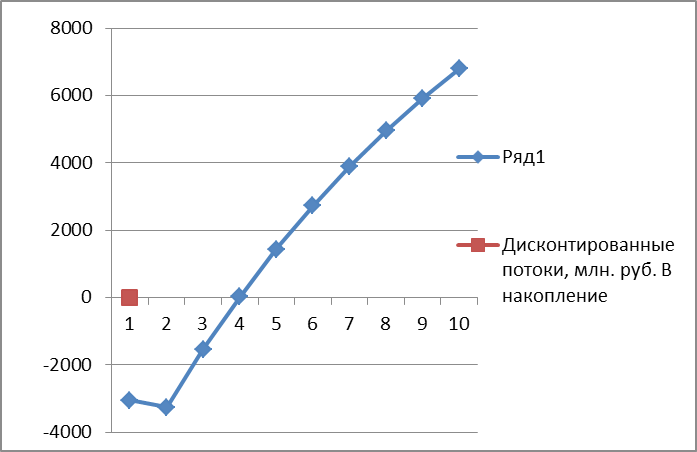

Расчет NPV проекта представлен в таблице 4.4 и на рисунке 4.1.

Таблица 4.4 – Расчет NPV проекта

|

Год |

Поток затрат, млн руб. |

Поток выгод, млн руд. |

Коэфицент дисконта |

Дисконтированные потоки, млн руб. | ||

|

Отток |

Приток |

В накопление | ||||

|

1 |

-2365,77 |

|

|

-2365,77 |

|

-3049,84 |

|

2 |

-1165,23 |

1040,31 |

0,91 |

-1165,23 |

946,6821 |

-3268,39 |

|

3 |

|

2080,62 |

0,83 |

|

1726,915 |

-1541,47 |

|

4 |

|

2080,62 |

0,75 |

|

1560,465 |

18,9917 |

|

5 |

|

2080,62 |

0,68 |

|

1414,822 |

1433,813 |

|

6 |

|

2080,62 |

0,62 |

|

1289,984 |

2723,798 |

|

7 |

|

2080,62 |

0,56 |

|

1165,147 |

3888,945 |

|

8 |

|

2080,62 |

0,51 |

|

1061,116 |

4950,061 |

|

9 |

|

2080,62 |

0,47 |

|

977,8914 |

5927,953 |

|

10 |

|

2080,62 |

0,42 |

|

873,8604 |

6801,813 |

Рисунок 4.1 – NPV проектируемой ОФ

Рентабельность производства определяется по формуле (5.4):

|

|

|

где Pпроизводства – рентабельность производства, %;

ОФ – основные производственные фонды, руб.;

НОС – средний остаток нормируемых оборотных средств, руб.

Рентабельность продукции определяется по формуле (5.5)

|

|

|

где Pпродукции – рентабельность продукции, %

Проектом предполагается строительство ОФ в две очереди, т.к. две секции обогащения:

- в первый год – вложение 67 % капитальных затрат и начало строительства первой очереди (1 секции);

- во второй год - вложение 33 % капитальных затрат и начало строительства второй очереди, запуск и работа первой очереди;

- в третий год – постройка и запуск второй очереди, работа ОФ на полную мощность

Сетевой график капитальных вложении представлен в приложении Д. На рисунке 5.1 за нулевой год принято начало строительства ОФ, т.о. проект окупится к шестому году после начала строительства ОФ и к пятому после запуска первой очереди ОФ.