Глава I. Сущность анализа финансового состояния предприятия

1.1 Предмет, содержание и метод финансового анализа

Предметом финансового анализа как особого направления комплексного экономического анализа является рассмотрение текущего и будущего финансового состояния хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности.

Современный финансовый анализ охватывает достаточно широкий круг вопросов, которые выходят далеко за рамки традиционной оценки финансового состояния, проводимой, как правило, на основании данных бухгалтерской отчетности.

Анализ финансового состояния позволяет выявить уже существующие, и только наметившиеся проблемы и привлечь к ним внимание руководства предприятия. В частности, если по результатам анализа установлено, что рентабельность вложений капитала в рассматриваемом периоде ниже ее нормального для данного предприятия значения, то в числе основных причин этого могут быть выделены недостаточность прибыли для сложившегося объема продаж, замедление скорости оборота средств и др., что, в свою очередь потребует оценки целесообразности проводимой ценовой политики. Длительный оборот товарно-материальных ценностей делает необходимым уточнение политики формирования запасов и изыскание возможностей устранения их излишков и т.д. подобные вопросы рассматриваются в процессе углубленного внутреннего финансово-экономического анализа.

Содержание анализа бухгалтерской отчетности, лежащего в основе оценки текущего финансового состояния, целесообразно определить исходя из целей и задач отчетности, сформулированных в российском законодательстве о бухгалтерском учете и международных стандартах финансовой отчетности (МСФО).

В наиболее общем виде в составе основных разделов анализа финансового состояния могут быть выделены следующие:

Анализ активов (состава, структуры, оборачиваемости);

Анализ текущей платежеспособности;

Анализ денежных потоков;

Анализ структуры капитала и долгосрочной платежеспособности;

Анализ финансовых результатов и доходности деятельности;

Анализ финансовой устойчивости.

Следует подчеркнуть определенную условность такого деления, учитывая неразрывную связь отдельных разделов анализа. Например, исследования структуры пассивов в отрыве от анализа структуры активов способно привести к серьезным просчетам в оценке финансовой устойчивости организации.

Важно иметь в виду так же и то, что приоритетность разделов и последовательность проведения финансового анализа должны определяться с учетом конкретных целей и сложившихся практических условий.

Результаты анализа финансового состояния представляют собой основу для разработки управленческих решений о привлечении и размещении средств для достижения поставленных целей. Поэтому следующий этап финансового анализа, опирающийся на результаты оценки финансового состояния, - собственно обоснование финансовых решений и прогноз их последствий.

Круг решаемых задач, а так же приоритеты в выборе ключевых направлений финансового анализа зависят от временного аспекта его поведения.

В зависимости от временных границ могут быть выделены краткосрочный и долгосрочный финансовый анализ.

Краткосрочный анализ направлен на выявление текущих резервов для повышения эффективности управления оборотным капиталом, обеспечения текущей платежеспособности и поддержания ликвидности. Основные направления анализа на данном этапе связаны с оценкой состава и структуры оборотных активов; обоснованием решений, определяющих политику управления запасами, дебиторской задолженностью, денежными средствами;

Обоснованием и выбором краткосрочных источников финансирования оборотных средств; оценкой потребности во внешних источниках финансирования оборотных активов и в собственном оборотном капитале.

При проведении финансового анализа, охватывающего годовой период, основной упор должен быть сделан на оценку формирования финансовых результатов и обоснования политики их распределения. Решения, которые принимаются на основе данного анализа, касаются структуры капитала и обеспечения долгосрочной платежеспособности, стратегии в области долгосрочного инвестирования и его источников. Ключевая задача финансового анализа на данной стадии – выявление и оценка влияния факторов, определяющих финансовую устойчивость организации.

Важно отметить, что не только содержание, но и метод современного финансового анализа имеет свои особенности, обусловленные его целевой направленностью на обоснование управленческих решений:

системный и комплексный подход;

сопоставление затрат и выгод;

преемственность результатов анализа;

вероятностный подход;

ориентация на запросы конкретного субъекта анализа.

Метод современного финансового анализа может рассматриваться как системное комплексное исследование финансового состояния хозяйствующего субъекта с целью оценки его финансовой устойчивости и эффективности деятельности в условиях неопределенности и риска.

Системный и комплексный подход вытекает из общей методологии экономического анализа, предполагающей рассмотрение объекта исследования как системы. Применительно к финансовому анализу это находит свое отражение в том, что на начальном этапе анализа общая оценка финансового состояния разбивается на отдельные составляющие: анализ текущей платежеспособности ликвидности, структуры капитала, деловой активности, доходности деятельности. На следующем этапе осуществляется взаимоувязка результатов анализа отдельных аспектов финансового состояния и их обобщения с целью формирования аналитического заключения о текущем состоянии и возможных изменениях, связанных с принимаемыми решениями и влиянием внешней и внутренней среды.

Требование соизмерения затрат и выгод вытекает из понимания финансового анализа как действия, выгоды от которого должны превышать расходы на его осуществление.

Требование преемственности результатов финансового анализа определяет методологию его проведения, согласно которой результаты итогового (ретроспективного) анализа становятся базовыми для прогнозного анализа. На следующем этапе анализа в результате сопоставления фактических и прогнозных данных обеспечивается оценка качества прогнозного анализа и уточнение применяемой методики.

Вероятностный подход к финансовому анализу определяется тем, что принимаемые по результатам анализа финансовые решения ориентированы в будущее, что предполагает необходимость учета фактора неопределенности и риска. В свою очередь, это делает необходимым использование в финансовом анализе специальных приемов, учитывающих возможность реализации различных альтернатив.

Ориентация на запросы конкретного субъекта анализа – требование, которое определяет эффективность анализа. В зависимости от того, кто является субъектом анализа, меняется его целевая направленность.

1.2 Особенности диагностики финансового состояния субъектов хозяйствования

Основными характеристиками финансового состояния субъектов хозяйствования в процессе диагностики являются: ликвидность, платежеспособность, финансовая устойчивость, финансовая активность и др. Рассмотрим особенности диагностирования некоторых из них.

Существует множество разных подходов к интерпретации понятий ликвидность, платежеспособность, кредитоспособность.

Под ликвидностью понимают способность субъекта хозяйствования оплатить свои обязательства в течение определенного периода времени.

Платежеспособность, как правило, более узкое понятие и предполагает способность субъекта хозяйствования оплатить свои обязательства в данный период времени. Такая характеристика, как платежеспособность, в условиях российской экономики на современном этапе является одной из самых незначительных характеристик, применяемых в описании финансового состояния субъекта хозяйствования. Это связано с тем, что большинство организаций не стремятся к поддержанию определенного объема денежных средств на своих счетах. В известный момент времени их может быть достаточно, а уже через непродолжительный период времени может наблюдаться полное их отсутствие. Подобная экономическая ситуация сегодня является типовой. Это вызвано:

- высокой степенью риска финансовых операций;

- невыгодными условиями размещения финансовых ресурсов, сформированными в банковской сфере;

- высокой скоростью совершаемых операций;

- значительными масштабами теневой экономики;

- отсутствием возможности привлечения долгосрочных источников финансирования и др. [12, с. 42].

Для детального исследования финансового состояния объекта диагностирования недостаточно только данных отчетности; необходима информация оперативного и текущего учета, а также информация, полученная в ходе анализа.

В процессе диагностики платежеспособности применяются различные индикаторы финансового анализа: коэффициент абсолютной ликвидности, коэффициент покрытия, показатели оборачиваемости и т.д. Рассмотрим границы некоторых индикаторов данного финансового явления в промышленности с учетом стадии развития организации (таблица 1) [11, с. 23].

Таблица 1

Индикаторы платежеспособности в промышленности с учетом стадии развития объекта диагностирования

|

Показатели |

1-я стадия развития (эксплерент) |

2-я стадия развития (патиент) |

3-я стадия развития (виолент) |

4-я стадия развития (коммутант) |

5-я стадия развития (леталент) |

|

Коэффициент абсолютной ликвидности (КАЛ) |

≤ 0,05 |

0 05-0,07 |

0,07-0,12 |

0,05-0,07 |

≤ 0,05 |

|

Увнсо - удельный вес наиболее срочных обязательств (Увнсо) |

> 90% |

≥ 80% |

≥ 70% |

≥80% |

≥90% |

Предлагаемые нами индикаторы и их границы характеризуются общей направленностью. На начальной стадии развития и последней или начальной стадии развития кризиса в организации ситуаций с возникновением дефицита денежных средств может быть не более чем в 45% случаев, на второй стадии и четвертой - менее чем в 25% случаев, а на третьей стадии их не предполагается вообще. Это связано с тем, что на начальной стадии организация только наращивает мощности, у ее специалистов пока еще отсутствует необходимый опыт, лишь формируется структура средств, отрабатывается финансовая тактика и т.д.

При диагностике неплатежеспособности субъектов хозяйствования также анализируются:

- поступление и расходование денежных ресурсов в разрезе видов деятельности;

- наличие оптимального остатка денежных средств в течение определенного периода времени [12, с. 43].

Таким образом, на наш взгляд, принципиальным в процессе диагностирования является учет двух факторов:

- отраслевой принадлежности объекта исследования;

- стадии развития субъекта хозяйствования.

Как уже отмечалось, ликвидность является более широкой характеристикой финансового состояния субъектов хозяйствования. Представим некоторые виды ликвидности, исследуемые в рамках данной работы (рис. 1) [11, с. 24].

Рис. 1. классификация ликвидности

Одним из основных показателей в процессе исследования ликвидности является величина функционирующего (оборотного) капитала (его структура представлена на рис. 2), определяемая как разница между оборотными средствами и обязательствами [11, с. 25].

Рис.

2. Структура функционирующего капитала

Рис.

2. Структура функционирующего капитала

Составляющими функционирующего капитала являются его рабочая часть и страховая или резервная.

В узком смысле под операционным рабочим элементом функционирующего капитала понимается часть капитала, обеспечивающая ликвидность расчетов, пополнение материальных оборотных средств в операционном периоде. В более широком понимании это часть капитала, обеспечивающая осуществление только первоочередных задач.

Текущий рабочий элемент функционирующего капитала позволяет реализовать более широкий спектр тактических задач, поддерживать определенный уровень функционирования организации. Средства данной части направляются на приобретение или поддержание определенного объема варьируемой части материальных оборотных средств.

Еще одним элементом функционирующего капитала является резервный (или страховой), подразделяющийся на долгосрочную и текущую часть, способствующий реализации стратегических и тактических задач. Средства данного компонента предназначены в основном для пополнения системной части материальных оборотных средств.

Таким образом, при исследовании симптомов неликвидности в первую очередь должны изучаться:

- достаточность функционирующего капитала;

- состояние оборотных средств и их структур [14, с. 70].

Одними из основных индикаторов платежеспособности и ликвидности являются показатели оборачиваемости.

Оборачиваемость - индикатор многих симптомов, позволяющий сделать заключение по разным финансовым характеристикам финансового состояния субъектов хозяйствования. Рассмотрим значения данного показателя в зависимости от видов ликвидности (табл. 2) [15, с. 37].

Таблица 2

Показатели оборачиваемости при диагностировании

текущей ликвидности, дни

-

Период (квартал)

Частичная ликвидность

Фрагментарная ликвидность

Оборачиваемость дебиторской задолженности

Оборачиваемость запасов

Оборачиваемость дебиторской задолженности

Оборачиваемость запасов

I

15-20

30-35

20-25

40-45

II

25-35

35-40

30-40

50-55

III

40-45

45-50

45-60

60-65

IV

30-25

40-45

30-25

65-70

Предлагаемые нами показатели условны, поскольку, как отмечалось ранее, колебания границ определяются размерами организации, стадией развития и отраслевой принадлежностью.

Если показатели оборачиваемости выходят за границы всего несколько раз, то можно говорить (при ненарушении всех остальных индикаторов) о частичной ликвидности. Если за год нарушение границ показателей наблюдается в 75% случаев, то имеет место фрагментарная ликвидность. Отсутствие нарушений свидетельствует о полной ликвидности.

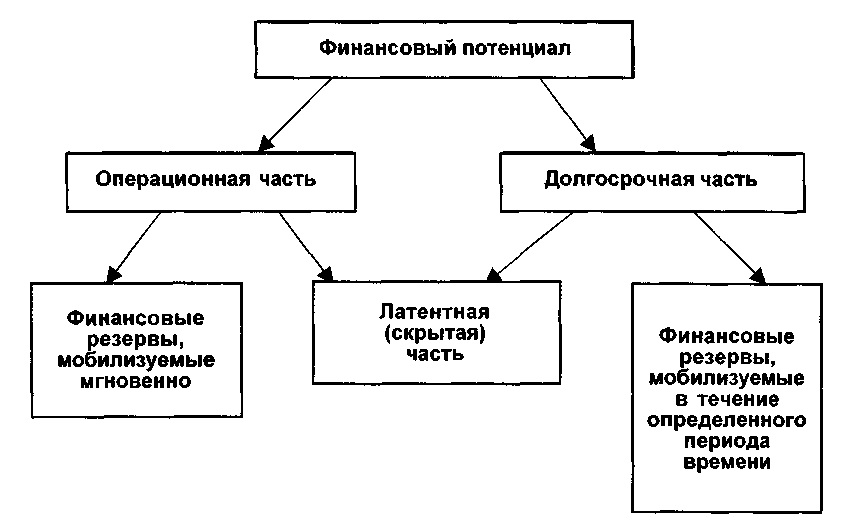

Рассматривая особенности диагностики финансовой устойчивости, кредитоспособности, необходимо отметить, что в основе их исследования лежит изучение финансового потенциала субъекта хозяйствования. На наш взгляд, финансовый потенциал представляет собой комплекс финансовых возможностей хозяйствующего субъекта, способный активизироваться при определенных условиях в течение заданного периода времени.

Финансовый потенциал организации включает в себя:

- свободные денежные средства на счетах, не используемые в текущей деятельности (например, депозиты);

- средства, вложенные в ценные бумаги;

- инвестиции в другие организации;

- займы, предоставленные организациям [12, с. 44].

В рамках финансового потенциала можно выделить две его составляющие (рис. 3) [11, с. 26]:

Рис. 3. Структура финансового потенциала

- операционную часть финансового потенциала, включая часть финансовых резервов, мобилизуемых мгновенно, и латентную (скрытую) часть (например, прирост средств на депозите за счет увеличения курса валюты);

- долгосрочную часть финансового потенциала, включающую часть финансовых резервов, мобилизуемых в течение определенного периода времени (имеется в виду среднесрочный и долгосрочный период), и латентную часть.

Диагностика финансового потенциала включает в себя следующие основные этапы:

- определение объема финансового потенциала (по возможности);

- исследование динамики изменения финансового потенциала;

- оценка эффективности использования финансового потенциала [22, с. 84].

Следующей характеристикой финансового состояния субъекта хозяйствования является снижение его деловой активности.

Деловая активность представляет собой характеристику интенсивности деятельности и развития в целом субъекта хозяйствования (рис. 4) [11, с. 27].

Рис. 4. Структура деловой активности на уровне организации

Финансовая активность - отражает скорость совершения финансовых операций, их интенсивность. Посредством ее можно оценить то, насколько финансово благополучна организация.

Инвестиционная активность предполагает наличие финансового потенциала, высокую степень финансовой устойчивости. Отвлечение средств из оборота может позволить себе только финансово благополучный субъект хозяйствования. Данная характеристика с учетом сложной для большинства субъектов хозяйствования экономической ситуации в России приемлема для ограниченного круга организаций.

Разновидностью инвестиционной активности является инновационная активность, которая характеризует размещение средств субъектом хозяйствования в новые технологии.

Организационно-хозяйственная активность - это характеристика, используемая наиболее часто для оценки деятельности субъектов хозяйствования. Как правило, к изучению активности в процессе подготовки заключения о финансовом состоянии субъекта хозяйствования по результатам диагностики прибегают в тех случаях, когда объект исследования находится на грани банкротства.

Для изучения степени снижения деловой активности помимо рассмотренных выше индикаторов используются также показатели рентабельности, оборачиваемости и т.д. С учетом экономической ситуации в регионах России, где скорость осуществляемых финансово-хозяйственных операций крупных промышленных организаций значительно отличается от аналогичных, расположенных в центральной части страны, можно рекомендовать критерии оборачиваемости, представленные в табл. 3 [21, с. 87].

Таблица 3

Индикаторы, используемые в процессе диагностики снижения

деловой активности организации

-

Степень снижения деловой активности

Замедление оборачиваемости, дни

Снижение рентабельности, %

Мосс

Дз

Кз

Обв

Кр

1-я

45-55

25-30

15-20

20-25

7-10

1,5-2

2-Я

55-65

30-45

20-30

25-35

10-15

2-2,5

3-я

65-75

и более

45-60

и более

30-40

и более

35-40

и более

15-20

и более

более

3,0

Обозначения:

Мосс - системная часть материальных оборотных средств,

Дз - краткосрочная дебиторская задолженность,

Кз - кредиторская задолженность,

Обв - обязательства перед бюджетом и внебюджетными фондами,

Кр - задолженность по кредитам и займам

Если оборачиваемость системной части материальных оборотных средств замедляется и составляет 45—55 дней (при этом замедление дебиторской задолженности достигает до 1 месяца), кредиторская задолженность замедляется до 20 дней, рентабельность снижается на 1,5-2%, то можно говорить о 1-й степени снижения деловой активности (с учетом проявляющихся симптомов неликвидности, снижения финансовой устойчивости).

Замедление оборачиваемости системной части материальных оборотных средств более чем на 1,5 месяца, дебиторской задолженности - более чем на 1 месяц, кредиторской задолженности - на 30-40 дней и более и снижение рентабельности более чем на 3% свидетельствуют о 3-й степени снижения деловой активности.

1.3 Коэффициенты используемые для оценки финансового состояния предприятия

Основа финансового здоровья предприятия - прибыльная деятельность (наличие балансовой прибыли в определенных абсолютных и относительных размерах) и умеренные налоги. В этом случае предприятие имеет возможность своевременно расплачиваться с поставщиками сырья, материалов, энергии, с кредиторами; уплачивать налоги; пополнять оборотные средства; осваивать выпуск новой продукции, пользующейся спросом на рынке.

Для характеристики финансового состояния предприятия и его отдельных составляющих применяется ряд показателей. Так, для оценки финансовой устойчивости предприятия рекомендуется рассчитывать следующие показатели:

1) абсолютные:

- излишек (+) или недостаток (-) собственных оборотных средств;

- суммы собственных оборотных средств и долгосрочных заемных источников;

- общей суммы основных источников для формирования запасов и затрат;

2) относительные коэффициенты:

- автономии (отношение общей суммы всех средств предприятия к источникам собственных средств);

- соотношения заемных и собственных средств (отношение всех обязательств к собственным средствам);

- обеспеченности собственными средствами (отношение собственных оборотных средств к общей величине оборотных средств);

- маневренности капитала;

- соотношения мобильных и иммобилизованных средств (отношение оборотных средств к внеоборотным активам);

- вероятности (прогноза) банкротства (отношение разности оборотных средств и краткосрочных пассивов к валюте баланса) [18, с. 52].

Для оценки ликвидности и платежеспособности предприятия применяются следующие показатели:

1) абсолютные:

- разность наиболее ликвидных активов и наиболее краткосрочных обязательств;

- быстро реализуемых активов и краткосрочных пассивов;

- медленно реализуемых активов и долгосрочных пассивов;

- труднореализуемых активов и постоянных пассивов;

- сумма чистого оборотного капитала;

2) относительные коэффициенты:

- текущей ликвидности (коэффициент покрытия - отношение текущих активов к текущим пассивам);

- критической (срочной) ликвидности (отношение денежных средств, краткосрочных финансовых вложений, мобильных средств в расчетах с дебиторами к текущим пассивам);

- абсолютной ликвидности (отношение денежных средств и краткосрочных финансовых вложении к текущим пассивам) [18, с. 54].

Для оценки способности предприятия генерировать денежные средства в размерах, необходимых для осуществления в предусмотренные сроки требуемых расходов, рассчитывается итоговый результат денежного потока.

Как правило, в хорошем финансовом состоянии находятся предприятия, отличающиеся высокой рентабельностью и деловой активностью. Деловая активность оценивается следующими показателями:

1) абсолютными:

- выручка от реализации;

- чистая прибыль;

2) относительными:

- производительность труда;

- фондоотдача;

- коэффициенты общей оборачиваемости и капитала;

- оборачиваемости оборотных средств;

- оборачиваемости материальных оборотных средств;

- средний срок оборота дебиторской задолженности;

- коэффициент оборачиваемости дебиторской задолженности;

- средний срок оборота материальных средств;

- коэффициент оборачиваемости кредиторской задолженности;

- продолжительность оборота кредиторской задолженности;

-коэффициент оборачиваемости собственного капитала;

- продолжительность операционного цикла;

- продолжительность финансового цикла;

- коэффициент устойчивости экономического роста [16, с. 30].

Рентабельность предприятия характеризуется показателями рентабельности:

- продаж;

- основной деятельности;

- всего капитала предприятия;

- внеоборотных активов;

- собственного капитала предприятия [16, с. 30].

Для прогноза финансового состояния производственной фирмы (вероятности ее банкротства) проф. Э. Альтман рекомендует применять следующую модель (модель Z Альтмана - «Z score model») [26, с. 149]:

2=1,2Х1+1,4Х2+3,3Х3+0,6Х4+1,0Х5, (1)

где X1 - рабочий капитал активы;

X2 - нераспределенная прибыль / активы;

Х3- EBIT (эксплуатационная прибыль) / активы;

Х4 - рыночная стоимость собственного капитала / бухгалтерская (балансовая, учетная) стоимость задолженности;

X5 - выручка (общий доход) / активы.

Э. Альтман рассчитал значения Z по ряду фирм, которые затем в течение пяти лет были либо финансово стабильны, либо обанкротились. При этом по фирмам, которые продолжали оставаться финансово стабильными, «показатель Z» был меньше 1,81, в дальнейшем обанкротились.

В практическом плане важно решить несколько вопросов. Сколько показателей надо рассчитывать для оценки финансового состояния предприятия? Какие именно показатели наиболее полно характеризуют это состояние? Очевидно, для углубленного анализа нужны все указанные выше показатели. Но нужно ли рассчитывать их все для оценки финансового состояния предприятия на определенную дату? Вероятно, нет. Часть из них характеризует эффективность использования отдельных видов ресурсов; другая представляет производные показатели, дополняющие основные; в третью часть входят показатели, рассчитываемые по годовым результатам, тогда как нужны показатели, позволяющие оценить финансовое состояние по итогам работы каждого месяца.

Согласно действующей методике для признания структуры баланса предприятия неудовлетворительной, а самого предприятия – неплатежеспособным оценка финансового состояния предприятия производится с расчетом двух коэффициентов: текущей ликвидности (Кт.л.) и обеспеченности собственными средствами (Ко.с.с). Но, на наш взгляд, этих показателей оценки недостаточно. В их число необходимо включить прибыль и итоговый результат денежного потока. Стабильный положительный результат, обеспечивающее развитие предприятия на основе увеличения прибыли и стоимости капитала, означает, что предприятие финансово устойчиво. Практически важен также вопрос об уровне предельных значений показателей, принятых для оценки финансового состояния предприятия. Указанными методическими положениями установлены следующие критерии: если К т.л. < 2 и (или) Ко.с.с. < 0,1, то предприятие имеет неудовлетворительную структуру баланса и неплатежеспособно. Эти критерии, взятые из практики экономически развитых стран, для условий функционирования российских предприятий представляются слишком жесткими [26, с. 178].

1.4 Методы и методика анализа финансового состояния по данным бухгалтерского баланса

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния организации на основе ее бухгалтерской отчетности. Одним из основных достоинств бухгалтерской отчетности являются ее аналитические возможности. Важность предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится важнейшим элементом информационного обеспечения анализа финансового состояния. В то же время современный финансовый анализ охватывает широкий круг вопросов, которые выходят за рамки традиционной оценки финансового состояния, проводимой на основании данных бухгалтерской отчетности. Однако для расчета показателей финансового состояния организации достаточно информации, содержащейся в бухгалтерской отчетности, центральное место в которой занимает бухгалтерский баланс [17, с. 147].

Целью финансового анализа является получение пользователями с применением формализованных аналитических процедур финансовой оценки («материальной» основы) деловых решений и обоснование выбора оптимального решения. Исходя из этого бухгалтерский учет — это не только и даже не столько средство регистрации фактов хозяйственной деятельности и отчетности, сколько материал для чтения и принятия решений [19, с. 195].

Бухгалтерская отчетность представляет собой комплект взаимосвязанных документов. Все они имеют определенную познавательную ценность, поскольку характеризуют один и тот же объект, только с разных сторон. В бухгалтерском балансе в агрегированном виде приведены показатели других отчетных форм. Поэтому анализ финансового состояния сводится к анализу баланса, в силу того, что он является наиболее информативной формой для анализа и оценки финансового состояния [20, с. 195].

В настоящее время жесткие требования к процедуре выбора показателей, характеризующих финансовое состояние организации, а также к конкретной методике анализа законодательно не регламентированы. За основу может быть принята методика, предложенная Федеральной службой по финансовому оздоровлению и банкротству России (ФСФО). Она изложена в методических указаниях по проведению анализа финансового состояния организаций. [10, с. 37].

В практике экономической работы используются следующие методы финансового анализа организаций:

- горизонтальный анализ (временной, динамический) — сравнение каждой позиции финансовой отчетности с предыдущим периодом.

Следующим этапом в аналитической работе является применение трендового метода анализа — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, обычно очищенной от случайных влияний и индивидуальных особенностей отдельных периодов;

- вертикальный анализ (структурный) — определение структуры итоговых финансовых показателей для выявления влияния каждой позиции финансово-экономического состояния на результат в целом. При этом необходимо выделить две основные черты вертикального анализа: переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема; относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности, тем самым затруднив их сопоставление в динамике;

- сравнительный анализ — как метод сравнения показателей данной организации с показателями конкурентов и среднеотраслевыми или нормативными данными [24, с. 168].

Анализ финансовых коэффициентов (показателей) — как метод расчета соотношений между отдельными позициями бухгалтерского баланса или позициями разных форм финансовой отчетности, определения взаимосвязи показателей и их изменений во времени. Финансовые коэффициенты представляют собой относительные показатели финансового состояния организации. Они рассчитываются в виде отношения абсолютных показателей финансового состояния и их линейных комбинаций. В условиях рыночной экономики относительные показатели приобретают новое, несравненно более важное, чем ранее, значение в методике финансового анализа в связи с существенной ограниченностью информации, содержащейся в новой бухгалтерской отчетности организаций.

Алгоритм расчета показателей, характеризующих финансово-экономическое состояние предприятия, их экономический смысл и рекомендуемые нормативные значения представлены в следующих таблицах.

В таблице 4 приведена оценка состояния основного имущества предприятия [24, с. 178].

Таблица 4

Оценка состояния основного имущества предприятия

|

Наименование показателя |

Способ расчета |

Сущность | |

|

Индекс постоянного актива |

|

|

Индекс постоянного актива показывает, какую долю составляют внеоборотные активы в составе собственного капитала. |

|

Коэффициент инвестирования

|

|

|

Коэффициент инвестирования показывает на сколько процентов внеоборотные активы сформированы за счет собственного капитала. |

|

Коэффициент иммобилизации активов |

|

|

Коэффициент иммобилизации показывает, какая часть инвестиций вкладывается в внеоборотные активы. |

|

Коэффициент соотношения текущих активов и недвижимого имущества |

|

|

Коэффициент соотношения текущих активов и недвижимого имущества показывает, сколько копеек оборотных средств приходится на 1 рубль недвижимого имущества. |

Оценка состояния оборотного имущества предприятия осуществляется по четырем показателями и представлена в таблице 5 [24, с. 179].

Таблица 5

Оценка состояния оборотного имущества

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

3 | |

|

Уровень чистого оборотного капитала |

|

|

Уровень чистого оборотного капитала показывает, какой процент оборотного имущества предприятия финансируется за счет собственного капитала |

|

Коэффициент маневренности |

|

|

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала идет на формирование внеоборотных активов |

|

Коэффициент устойчивости структуры оборотных активов |

|

|

Коэффициент устойчивости структуры оборотных активов - это доля средств в структуре текущих активов, финансируемых за счет собственного капитала предприятия |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

|

|

Коэффициент обеспеченности запасов собственными средствами показывает какая доля производственных запасов сформирована за счет собственных оборотных средств |

Оценка рыночной устойчивости предприятия (состояния пассивов) проведена в таблицах 6, 7 [24, с. 180].

Таблица 6

Оценка структуры активов (капитала)

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

3 |

4 |

|

Доля основных средств в имуществе предприятия |

|

|

Показывает, какую долю составляют основные средства в валюте баланса |

|

Доля оборотных средств в активах предприятия |

|

|

Показывает, какую долю составляют оборотные средства в валюте баланса |

|

Уровень перманентного капитала |

|

|

Уровень перманентного капитала предприятия показывает долю собственных финансовых ресурсов в составе (актива) пассива |

|

Уровень капитала, отвлечённого из оборота предприятия |

|

|

Уровень капитала, отвлеченного из оборота предприятия показывает какая часть капитала инвестирована в долгосрочные и краткосрочные финансовые вложения. |

Таблица 7

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

4 | |

|

Коэффициент авто-номии (коэффициент финансирования) |

|

|

Коэффициент автономии показывает долю капитала и резервов в структуре финансового капитала |

|

Финансовый рычаг предприятия (коэффициент финансовой зависимости) |

|

|

Финансовый рычаг является обратным коэффициентом коэффициенту автономии и показывает, сколько рублей капитала привлечено на 1 рубль собственного капитала |

|

Коэффициент долговой нагрузки ("плечо финансового рычага") |

|

|

Коэффициент финансовой напряженности (долговой нагрузки) показывает, сколько рублей кредитов привлечено в расчете на 1 рубль собственного капитала |

|

Коэффициент соотношения "длинных" и "коротких" заимствований |

|

|

Показывает соотношение краткосрочных и долгосрочных займов |

Оценка рыночной устойчивости (состояние пассивов)

В таблице 8 представлена оценка платежеспособности предприятия.

Таблица 8

Оценка платежеспособности

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной ликвидности |

|

|

Коэффициент абсолютной ликвидности показывает сколько наличных средств и их эквивалентов имеется на каждый рубль краткосрочных обязательств |

|

Коэффициент быстрой ликвидности |

|

|

Коэффициент быстрой ликвидности (финансового покрытия) характеризует способность предприятия покрывать краткосрочные обязательства при условии своевременного расчета дебиторов |

|

Коэффициент текущей ликвидности |

|

|

Коэффициент текущей ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить за счет вовремя поступившей дебиторской задолженности, а также при условии реализации прочих материальных оборотных средств |

|

Коэффициент критической оценки |

|

|

Коэффициент "критической" оценки показывает способность предприятия погасить краткосрочные обязательства при условии продажи всех оборотных активов, но сохранении при этом способности к производственной деятельности, то есть предприятие продает все оборотные активы кроме производственных запасов |

Диагностика деловой активности предприятия приведена в таблице 9.

Таблица 9

Оценка оборачиваемости капитала

(диагностика деловой активности предприятия)

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости капитала (деловая активность предприятия) |

|

|

Коэффициент оборачиваемости капитала (деловая активность предприятия) показывает, какая часть инвестирован-ного капитала формирует в выручке от реализации продукции |

|

Коэффициент оборачиваемости основного капитала (фондоотдача) |

|

|

Показывает, сколько рублей выручки приходится на 1 рубль основного капи-тала |

|

Коэффициент оборачиваемости оборотного капитала |

|

|

Показывает, сколько рублей выручки прихо-дится на 1 рубль оборотного капитала |

|

Коэффициент оборачиваемости перманентного капитала

|

|

|

Показывает, сколько рублей выручки приходится на 1 рубль перманентного капитала |

Оценка общей рентабельности хозяйственной деятельности, оценка рентабельности использования капитала и, оценка коммерческой эффективности предприятия проведена в таблицах 10, 11 [24, с. 194].

Таблица 10

Оценка рентабельности хозяйственной деятельности

|

Наименование показателя |

Способ расчета |

Сущность | |

|

1 |

2 |

3 |

4 |

|

Общая рентабельность отчётного периода |

|

|

Показывает, сколько приносит прибыли до налогообложения 1 рубль выручки |

|

Рентабельность основной деятельности (рентабельность издержек) |

|

|

Показывает, сколько приносит валовой прибыли 1 рубль, который мы затра-чиваем на производство и реализацию продукции |

|

Рентабельность оборота (продаж) |

|

|

Показывает, сколько приносит прибыли от продаж 1 рубль выручки |

|

Норма прибыли (коммерческая маржа) |

|

|

Норма прибыли (коммерческая маржа) показывает какова доля чистой прибыли в выручке от продаж |

Таблица 11

Оценка рентабельности использования капитала

|

Наименование показателя |

Способ расчета |

Сущность | |

|

Экономическая рентабельность |

|

|

Показывает, сколько средств формируется в прибыли от продаж с каждого инвестированного рубля |

|

Финансовая рентабельность |

|

|

Показывает, сколько чистой прибыли предприятие получает на 1 рубль собственного капитала, инвестированного в деятельность предприятия |

|

Фондорентабельность |

|

|

Фондорентабельность показывает сколько прибыли зарабатывается на вложенный капитал |

|

Рентабельность перманентного капитала |

|

|

Рентабельность перманентного капитала отражает те же тенденции, что и фондорентабельность |

В 90-е годы прошлого столетия исследователи баланса активно использовали относительные показатели в финансовом анализе. В настоящее время система относительных показателей лишена полноценной упорядоченности.

Часто исследователи предлагают избыточное количество показателей. Для обобщенной и точной характеристики финансового состояния организации и тенденций его изменения достаточно сравнительно небольшого количества относительных показателей. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния, раскрывал эффективность деятельности организации.

Изменения в бухгалтерском учете и отчетности, связанные с процессом реформирования бухгалтерского учета в России, носят как количественный, так и качественный характер. Новая целевая направленность российских стандартов бухгалтерского учета и отчетности должна привести к серьезным изменениям в понимании целей, задач и требований к составлению бухгалтерской отчетности, следовательно, и к новой роли ее анализа. Одной из причин изменения информационной базы анализа является расширение круга пользователей, осознавших себя в качестве субъектов анализа. В рыночной экономике с развитием корпоративных форм собственности не только государственные органы заинтересованы в получении четких и достоверных отчетных данных о финансовом состоянии и результатах деятельности хозяйствующих субъектов за определенный период

Такими заинтересованными пользователями отчетности стали, кроме внутренних пользователей, акционеры организаций, кредитующие банки и инвестиционные фонды, поставщики комплектующих материалов и сырья, покупатели готовой продукции, страховые компании и др. Таким образом, в зависимости от целей субъектов должны изменяться задачи финансового анализа. Можно сказать, что все нормативные документы и вся методология бухгалтерского учета и финансового анализа связаны с тем, чьи интересы принимаются во внимание. Поэтому важной задачей является оценка влияния методологии составления баланса на интерпретацию данных анализа финансового положения организации.

Это означает, что баланс может трактоваться либо со статической, либо с динамической точки зрения. Следовательно, в зависимости от того, какой концепции отдается предпочтение, будет меняться финансовое положение организации, представленное в бухгалтерском балансе.

В настоящее время предписываемая нормативными документами методика составления баланса основана на синтезе этих двух концепций. В теории это недопустимо. Отсюда несовершенство и ограниченность, которые присущи балансу. В связи с этим можно выделить два подхода к анализу финансового положения: прямой и косвенный. В первом случае — что характерно для современной практики — анализируются данные, однако методология их получения при этом игнорируется (традиционный подход). Этот подход предполагает, что сама методология принимается как данное. При этом формирование показателей бухгалтерской отчетности позволяет применять типовые алгоритмы расчета финансовых показателей. Но нельзя забывать, что ключевая для финансового анализа информация бухгалтерского учета и отчетности может быть использована только при условии полного понимания тех принципов и правил, на основе которых она была сформирована, а также условностей и допущений, которыми сопровождается измерение ресурсов, источников их образования, доходов и расходов организации.

Косвенный подход исходит из того, что в методологическом плане данные, представленные в бухгалтерской отчетности, условны, и все заинтересованные группы лиц, принимая решения в условиях большой неопределенности и сомнительности данных, подвергают свои действия риску. Сложности проистекают из-за того, что интересы пользователей, как правило, противоречивы, и это нарушает логическое развитие исходных принципов и постулатов. В качестве одного из путей снижения этого риска рассматривается обоснование методологических приемов составления баланса, обеспечивающих определенной группе лиц максимальные преимущества.

По критерию заинтересованности в результатах анализа всех пользователей можно условно разделить на две группы — внешних и внутренних. К внешним пользователям относятся кредиторы и кредитующие банки, потенциальные и действительные акционеры, а также поставщики и подрядчики. Они используют информацию, чтобы определить, будут ли своевременно и в надлежащем объеме осуществляться выплаты, включая проценты по кредитам и ссудам. Предметом анализа этой группы являются финансовое (имущественное) положение, ликвидность активов, платежеспособность.

Внутренние пользователи — это администрация организации и собственники. Они анализируют движение капитала, которое должно приносить прибыль, успешность работы организации, ее финансовые результаты. Основными являются показатели рентабельности вложенного капитала.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы мною достигнута цель – проведена оценка и диагностика финансового состояния предприятия.

В рамках данной цели решены следующие задачи:

1. Проведен комплексный анализ финансовой отчётности по данным бухгалтерского баланса ЗАО ««МАЗ СТ Сервис»».

2. Дана оценка финансовой устойчивости предприятия, интенсивности использования капитала (активов).

3. Выявлены доминирующие тенденции, характеризующие ретроспективу деловых финансов предприятия.

4. Проведено исследование эффективности хозяйственной деятельности ЗАО ««МАЗ СТ Сервис»».

В первой главе работы мною освещены теоретические аспекты финансового состояния предприятия, в которой освещены вопросы информационного обеспечения, описана система финансовых показателей.

Дана содержательная характеристика категории «Финансовое состояние предприятия» в терминах деловых финансов предприятия.

Во второй главе проведен анализ ЗАО ««МАЗ СТ Сервис»» за период 2009 - 2011 годы. С использованием официальной финансовой отчетности (три периода) выполнен комплексный анализ финансово-хозяйственной деятельности предприятия. Представлены расчетные финансовые коэффициенты, позволяющие оценивать финансовую устойчивость предприятия, интенсивность использования капитала (активов), а в конечном счете - финансовое состояние предприятия.

В ходе анализа финансового состояния выяснено:

На предприятии просматриваются финансовые трудности на протяжении трех лет. Данное заключение было сделано при проведении анализа финансового состояния по данным баланса. Но предприятие работает без убытков на протяжении трех лет (2009-2011г.г.). Это положительная тенденция.

Негативным фактором деятельности предприятия является то, что предприятие имеет дефицит денежных средств в объёме 38233 тыс. руб.

Негативным обстоятельством является и недостаточная ликвидность баланса, т. е. в ближайшее время ЗАО ««МАЗ СТ Сервис»» не сможет выполнить в полном объеме свои обязательства перед кредиторами. Анализ платежеспособности предприятия показал, что данное предприятие принадлежит к категории предприятий, находящихся хотя и не в сложном финансовом состоянии, но определённые трудности испытывает. Это подтверждает коэффициент текущей ликвидности, необходимое значение, которого в прогнозном году 1,316, что ниже нормативного значения.

Расчет коэффициентов рыночной устойчивости показал, что финансовая стабильность предприятия низкая. Положительным фактом являются значения коэффициента финансовой независимости, коэффициент автономии.

Внедрение мероприятия по внедрению многотарифных счетчиков электроэнергии позволит предприятию сократить дефицит денежных средств на 17057 тыс. руб.

Подводя итоги проведения финансово-экономического анализа деятельности предприятия, оценив финансовую устойчивость функционирования и перспективы дальнейшего развития этого предприятия, необходимо сказать о целесообразности проведения такого анализа на постоянной основе. Он необходим не только при решении внутрихозяйственных задач, но и для защиты интересов партнеров, кредиторов, инвесторов и т. д. Финансово устойчивое предприятие имеет преимущества в привлечении инвестиций, получении кредитов, выборе поставщиков и потребителей, а также оно более независимо от неожиданного изменения рыночной конъюнктуры, следовательно, тем меньше риск у него стать неплатежеспособным и оказаться на краю банкротства.

Финансовая деятельность хозяйствующих субъектов постоянно находится под влиянием многочисленных внешних и внутренних факторов.

Для оценки финансовой устойчивости организации требуется проведение анализа на основе совокупности показателей, которые должны рассчитываться по данным бухгалтерской отчетности. Показатели оценки устойчивости должны быть представлены системой и отражать действительное положение организации: платежеспособность; структуру капитала; состояние основных и оборотных средств; оборачиваемость и рентабельность. Кроме этого, целесообразно проводить детерминированную комплексную оценку финансовой устойчивости предприятия на основе данных бухгалтерской отчетности по таким показателям, как коэффициенты текущей ликвидности, автономии, финансовой устойчивости, обеспеченности собственными оборотными средствами, реальной стоимости имущества, оборачиваемости активов и рентабельности активов.

Эффективность проведения финансового анализа в значительной мере зависит от качества формируемой и используемой информации, способов оценки ее аналитических возможностей, которые должны отвечать целям экономического анализа, в частности, в обосновании и принятии управленческих решений.

Описанная в курсовой работе система методических подходов в процессе оценки финансовой устойчивости хозяйствующих субъектов даёт возможность исходя из целей и задач анализа выбрать, подготовить и оценить имеющуюся информационную базу; обосновать методические подходы к проведению анализа; раскрыть расчетно-аналитические процедуры анализа и подвести его итоги; сформулировать выводы и разработать рекомендации; провести прогнозирование показателей финансовой устойчивости организации, что в конечном итоге способствует рациональному построению функциональной схемы взаимосвязей по проведению анализа, повышению его качества и эффективности.

Эта методика оценки финансовой устойчивости позволяет выполнить как экспресс-анализ, так и глубокий детализированный анализ. Она приспособлена к требованиям как внутреннего, так и внешнего пользователя, дает возможность проводить комплексный анализ и оценивать деятельность компаний в динамике и в сравнении с другими компаниями отрасли; позволяет адаптировать методику оценки финансовой устойчивости для предприятий различных организационно-правовых форм собственности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации от 12 декабря 1993 года.

2. Гражданский кодекс Российской Федерации от 30 декабря 2001 года № 197 – ФЗ (в ред. от 30.06.2009 года с изм. от 11.07.2009 года).

3. О бухгалтерском учёте: Федеральный закон от 20.11.96г. № 129-ФЗ (в ред. Федерального закона от 03.11.2009 N 183-ФЗ).

4. Об акционерных обществах: Федеральный закон от 26.12.95г. № 208-ФЗ (в ред. Федерального закона от 18.12.2009 N 231-ФЗ).

5. Устав: утвержден решением общего собрания акционеров ЗАО «МАЗ СТ Сервис» от «23 » апреля 2001г.

6. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия - М.: Дело и Сервис, 2004. - 256 с.

7. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина- М.: ЮНИТИ-ДАНА, 2002. – 471с.

8. Астринский, Д. Экономический анализ финансового положения предприятия // Экономист.- 2010.- №12.- С. 34-39.

9. Бланк, ИЛ. Основы финансового менеджмента. - М.: Ника-Центр, 2005.- 387с.

10. Бородина, Е.И. Финансовый анализ в системе менеджмента организации // Экономический анализ: теория и практика.- 2011.- № 22.- С. 37-46.

11. Выборова, Е.Н. Методология экспресс – диагностики финансового состояния субъектов хозяйствования // Аудитор.- 2003.- №9.- С21-27.

12. Выборова, Е.Н. Особенности диагностики финансового состояния субъектов хозяйствования // Аудитор.- 2004.- №3.- С. 42-46.

13. Гиляровская, Л.Т. Комплексный подход к анализу и оценке финансового положения организации // Аудитор.- 2001.- №4.- С19-24.

14. Гончаров, А.И. Система индикаторов платёжеспособности предприятия // Финансы.- 2004.- № 6. - С.69-70.

15. Графов, А.В. Оценка финансово-экономического состояния предприятия // Финансы.- 2001.- №7. - С.34 - 39.

16. Графова, Т.Ф. Критерии и показатели оценки финансово-экономического состояния предприятия // Аудитор.- 2003.- №7.- С.28 - 31.

17. Донцова, Л.В. Комплексный анализ бухгалтерской отчетности — М.: «Дело и Сервис», 2001. — 304 с.