Экономическая ТЕОРИЯ / Занг В.Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории. 1999

.pdfможно обнаружить различное поведение: например, движение к устойчивому фокусу, предельным циклам и регулярные флуктуации типа субгармонических бифуркаций. Так как эти регулярные движения также очень сложны, то желательно иметь критерии для отличия регулярного и хаотического движения.

6.7.1 Показатели Ляпунова дифференциальных уравнений

Рассмотрим вначале следующее нелинейное дифференциальное

уравнение

где F - нелинейная вектор-функция от х. Пусть x0(t) - решение (6.A.1). Вводя x(t) = x0(t) + X(t), получим линеаризованные уравнения

где L(x0(t)) = ( ∂ Fi (x0(t))/ ∂ xj)n×n. Показатели Ляпунова определяются как

Можно показать, что в зависимости от различных начальных значений X(t) при t = t0 могут существовать различные показатели Ляпунова, но не более n вариантов. Можно, например, доказать следующую теорему (Хакен, 1983).

Теорема. Если при t →∞ траектория x(t) автономной системы остается в ограниченной области и не содержит неподвижной точки, то по крайней мере один показатель Ляпунова обращается в нуль.

Следует подчеркнуть, что показатели Ляпунова являются частным случаем «обобщенных характеристических показателей». Известно, что, если все обобщенные характеристические показатели отрицательны, система устойчива.

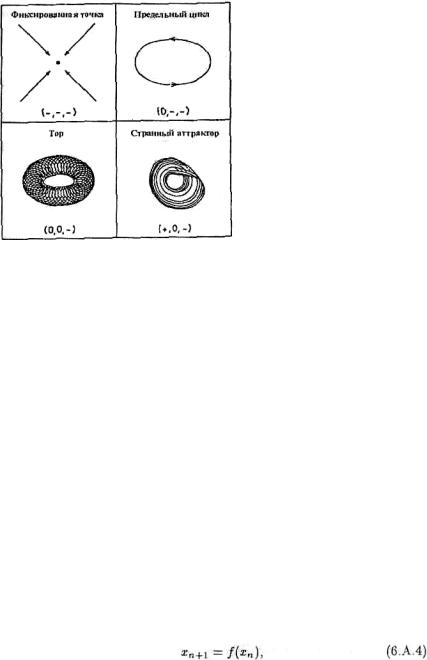

Показатели Ляпунова можно использовать для характеристик различных типов аттракторов. Например, в случае размерности один имеются только устойчивые неподвижные точки, для которых показатели Ляпунова z отрицательны. В случае размерности два возможны только два класса аттракторов — устойчивые неподвижные точки и предельные циклы. Для устойчивой неподвижной точки два показателя Ляпунова (которые могут совпадать) отрицательны. Для предельного цикла (z1,z2) = (-,0). В случае

Рис. 6.12. Связь между показателями Ляпунова и аттракторами.

размерности три имеем следующие типичные классы:

(z1,z2,z3) = (—, —, —) для устойчивой неподвижной точки, (z1,z2,z3) = (0, —, —) для устойчивого предельного цикла, (z1,z2,z3) = (—, 0,0) для устойчивого тора,

(z1,z2,z3) = (+, 0, —) для странного аттрактора.

На рис. 6.12 показана связь между размерностью простого аттрактора, погруженного в трехмерное фазовое пространство, и знаками его показателей Ляпунова.

Хаос может возникнуть, если один из показателей Ляпунова положителен. Поскольку для хаотического аттрактора по крайней мере один из показателей Ляпунова положителен, соседние траектории очень быстро разбегаются. Например, (z1,z2,z3)=(+,0,0) может означать, что мы имеем дело с неустойчивым тором. Если аттрактор обладает показателями (z1,z2,z3)=(+,0,—), то его можно считать хаотическим. Следует, однако, подчеркнуть, что мы пока еще очень мало знаем о связи свойств аттракторов с показателями Ляпунова и о том, как рассчитывать эти показатели.

6.7.2 Показатели Ляпунова для дискретных отображений

Рассмотрим дискретное отображение вида

где xп, n = 1,2,... — векторы в M-мерном пространстве. Изучим способ определения показателей Ляпунова для (6.А.4).

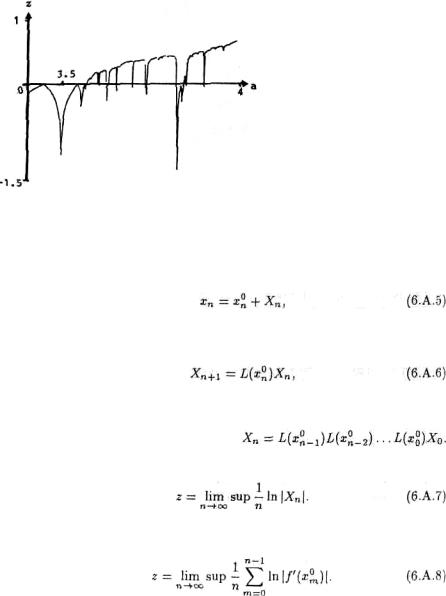

Рис. 6.13. Показатели Ляпунова для логистического отображения.

В случае дискретного отображения траектория состоит из последовательности точек xп, n = 0,1,.... Обозначим через x0n траекторию, окрестность которой мы собираемся исследовать. Пусть

где xп и x0n удовлетворяют соотношениям (6.А.4), а Хп — малые возмущения. Подставляя (6.А.5) в (6.А.4), получим линеаризованную систему

где L(x0n )= [∂fk (x)/ ∂x j ] при x= x0n . Это уравнение можно решать методом итераций. Имеем

Показатели Ляпунова определяются как

зависимости от направления Х0 мы можем получить различные значения z. Для одномерного отображения имеем

Рассмотрим, например, логистическое отображение

Показатели Ляпунова как функции переменной α представлены на рис. 6.13. Положительные значения показателей соответствуют хаотическому движению, а отрицательные — наличию регулярности (периодичности) (см.

Хакен, 1983).

6.7.3 Сигнал, спектр мощности, функция автокорреляции и отображение Пуанкаре

Упомянем теперь некоторые возможные критерии хаотичности движения. Для того, чтобы провести различие между многочастотным периодическим движением (которое тоже может выглядеть довольно сложно) и хаосом, часто бывает удобно воспользоваться Фурье-преобразованием переменной

x(t):

Для многопериодического движения спектр мощности P(w) = |x(w)|2 состоит только из дискретных линий соответствующих частот, тогда как хаотическое движение (которое, очевидно, апериодично) обладает широким шумовым спектром P(w), локализованным преимущественно в области низких частот.

Для того чтобы определить хаос, мы можем также воспользоваться вариацией автокорреляционной функции

где

Эта функция остается постоянной или осциллирует в случае регулярного движения и быстро убывает, если x(t) становится некоррелированной в хаотическом режиме. Нужно сказать, что Р(w) и C(v) несут одну и ту же информацию.

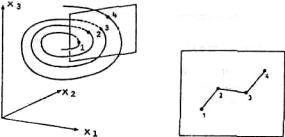

Идея отображения Пуанкаре может быть представлена следующим образом. Мы можем рассмотреть множество траекторий в n-мерном пространстве и исследовать точки, в которых траектории пересекают некую гиперповерхность. В пространстве трех измерений это можно представить, как показано на рис. 6.14а. На

Рис. 6.14. Отображение Пуанкаре.

рис.6.14b точки пересечения соединены гладкой кривой. В этом случае отображение Пуанкаре сводится к поперечному сечению на двумерной плоскости, хотя сами траектории принадлежат трехмерному пространству.

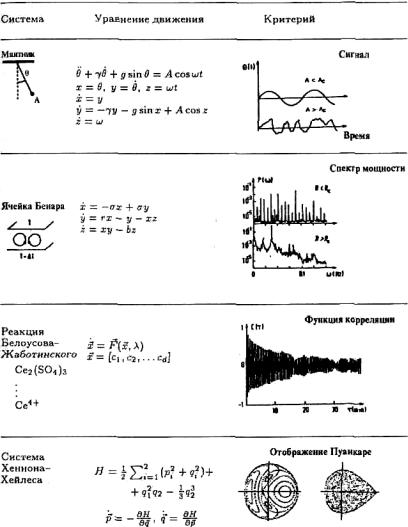

В следующей ниже таблице показано, как выглядят все эти числовые критерии для хаоса. Таблица взята из книги Шустера (1988, с. 10).

Из таблицы видим, что для хаоса характерны следующие четыре критерия: (I) временная зависимость сигнала «выглядит хаотично»; (II) спектр мощности представляет собой широкополосный шум; (III) функция автокорреляции быстро распадается; (IV) отображение Пуанкаре заполняет равномерно некоторую область пространства. Подробное объяснение этой таблицы приведено у Шустера (1988).

Таблица 6.1. Типы хаоса, в простой системе.

7 Стохастические процессы и экономическая эволюция

... Цель науки в том, чтобы находить достаточные

объяснения всему, что бы ни потребовалось объяснить.

Карл Р. Поппер (1972)

7.1. Случайные процессы и экономическая эволюция

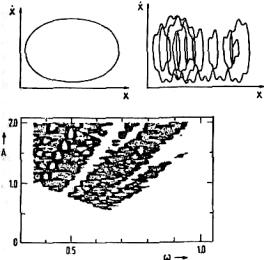

Мы показали, что случайное поведение можно обнаружить в экономических системах, описываемых даже простыми дифференциальными уравнениями. При относительно простых взаимодействиях между экономическими переменными в системе могут быть эндогенно возбуждены регулярные и нерегулярные колебания. В хаосе наличествует порядок. Однако, как мы уже говорили, есть и другой путь объяснения экономических флуктуации: нерегулярное движение может возникать в системах, подверженных воздействию внешнего случайного фактора. Обратимся за примером к простому уравнению периодического движения маятника (см. Шустер,

1988)

где r — параметр затухания, А — амплитуда, ω — частота вынуждающей силы. Это уравнение решалось численно для различных наборов параметров (A,ω, r), и на рис. 7.1 видно, что когда амплитуда А достигает определенной величины Ас, изменения угла отклонения маятника x со временем выглядят просто хаотическими. Начальные значения решения, приведенного на рис. 7.1, равны х(0) = 0 и dx(0)/dt =0, r= 0.2, а черные точки на рис. 7.1с соответствуют тем значениям параметров (Α, ω), для которых движение маятника хаотично.

Рис. 7.1. Переход к хаосу колебаний маятника под внешним воздействием.

Необходимость учета в экономике фактора шума отражает то обстоятельство, что некоторые события являются чисто случайными, наподобие выигрыша в лотерее. Считается, что экономические системы бывают часто подвержены воздействию окружающей среды. Такие воздействия распределены во времени и в пространстве случайным образом. Другая точка зрения состоит в том, что даже если какие-то события — большой или малый урожай, изобретения и так далее — в принципе, могут быть описаны на основе детерминированного механизма, с точки зрения экономики случаен факт их появления. Если основанием для принятия в качестве приближения стохастической модели послужило последнее, то как только механизм будет выявлен, модель должна быть заменена на детерминированную.

В этой главе мы рассмотрим «стохастический подход» к вопросам экономической динамики и исследуем влияние на ход экономической эволюции малых флуктуации.

Характерный пример такого подхода к экономике можно найти в работе Лукаса (1975). Макроэкономическая модель Лукаса базируется на системе линейных разностных уравнений со стохастическими членами. Экономика подразделяется на «острова» (области). Информационные потоки между различными островами неполны. Эта географическая особенность означает, что когда агенты отмечают рост цен, они не могут сказать, возросли цены лишь

на острове их обитания либо повсеместно. Таким образом, чисто номинальные колебания цен могут побудить людей к инвестициям средств, если они не знают реальных более выгодных возможностей. Поскольку капитал, инвестированный в течение номинальных колебаний цен, недвижим, эффект проявится лишь некоторое время спустя после возмущения. Можно показать, что в рамках этой модели может быть возбуждено квазипериодическое движение как цен, так и той части дохода, которая инвестирована. Это вполне разумно объясняет автокорреляции, наблюдаемые в макроэкономических данных.

Примеры случайных явлений можно найти и в физике, например броуновское движение. Это явление, состоящее в том, что взвешеные в воде малые частицы пребывают в состоянии беспорядочного движения, было впервые систематически изучено в 1827 г. Робертом Броуном. В память о его фундаментальной пионерской Работе это «беспорядочное» движение получило название броуновского. Загадочное явление не было объяснено в полной мере до работы Эйнштейна, 1905 г. В подходе Эйнштейна к решению проблемы выделены две отправные точки: (1) движение вызвано чрезвычайно частыми ударами по частицам со стороны непрерывно движущихся молекул воды, в которой эти частицы находятся; (2) само движение этих молекул так сложно, что их воздействие на частицы может быть описано только в терминах частых, статистически независимых ударов. Для описания флуктуации, подобных этим, эффективным инструментом является статистика.

Второй подход к объяснению нерегулярного движения сформулирован в результате изучения поведения детерминированных систем. Мы уже привели некоторые примеры такого подхода. В целом, он опирается на утверждение, что детерминированных уравнений и без учета каких-либо флуктуации достаточно для описания экономической динамики по двум причинам. Во-первых, флуктуации имеют малую интенсивность. Во-вторых, флуктуации проявляются в более быстром по сравнению с макроскопическими уравнениями временном масштабе. В этой главе мы покажем, что подобная очка зрения справедлива только для некоторого ограниченного исла случаев. Даже флуктуации с нулевым средним значением пособны сдвинуть систему далеко от равновесия; малые флуктуации могут вызвать структурную перестройку всей динамической системы. Таким образом, флуктуациями в динамическом анализе пренебрегать нельзя. Следует подчеркнуть, что этот важный вывод относится лишь к неустойчивым динамическим системам, на которые сделан упор в нашем подходе к проблеме.

Возникает и другой вопрос: какой из подходов — основанный на концепции неустойчивости или на концепции экзогенных шоков — злее предпочтителен при объяснении наблюдаемых нерегулярных

флуктуации данных? На этот вопрос в принципе невозможно ответить, опираясь лишь на исследование экономической модели, потому что, в конце концов, оба подхода содержат существенные упрощения реальных экономических процессов. Однако мы должны сформулировать некоторые критерии для определения того, какой же подход и когда более приемлем. Если принять за основу утверждение Фридмана (1953) о том, что в экономической модели реализм не является самоцелью, то нужно согласиться, что реализм должен присутствовать в модели в той степени, в какой модель сообщает нам об экономике нечто полезное. Однако хорошая экономическая теория должна указывать на основной механизм, который вызвал то или иное экономическое явление. Исходя из этого, нельзя отдать предпочтение объяснению флуктуации в моделях делового цикла лишь на основе экзогенных шоков в ущерб пониманию их в терминах нелинейных взаимодействий между переменными.

Вместе с тем нельзя отрицать, что любая экономика подвержена случайным воздействиям. Необходимость их учета является следствием нашего ограниченного понимания законов природы и других факторов. Например, мы не можем точно предсказать погоду, землетрясения и так далее. Единственный способ учесть их в экономическом анализе — считать случайными.

Существует утверждение, что только от характеристик системы зависит, вызовет ли случайный удар серьезные последствия. Для устойчивой системы, обладающей свойством быстро возвращаться к равновесию, воздействие внешнего удара будет незначительно. Однако, как показано в этом исследовании, если система неустойчива, влияние случайных воздействий, даже если их средние значения равны нулю, очень сложно — это должно быть понятно из предыдущего анализа. Мы показали, что неустойчивая система может претерпеть структурную перестройку даже в том случае, когда изменения параметров будут малы. Следовательно, можно интуитивно согласиться, что если система обладает «памятью», стохастический процесс даже с нулевыми средними может сместить систему далеко от невозмущенного равновесия.

Следовательно, чтобы предсказать поведение системы, нужно построить теорию флуктуации вблизи критических состояний. Далее в этой главе изучается роль флуктуации в системах с диссипацией.

7.2.Стохастические процессы. Введение

Вэтом разделе даны определения некоторых элементарных понятий теории случайных процессов. Прежде чем обратиться к случайным процессам, нам нужно дать определения некоторых понятий из теории вероятностей.