10.4.2. Модель трепда годовых уровней

и тригонометрического уравнения сезонности

В разд. 6.3 приведен расчет модели сезонных колебаний месячных надоев молока на среднюю корову в форме тригонометрического уравнения первой гармоники ряда Фурье. Если продолжить анализ за 9 лет, получим модель:

Yj = 316,7 + 45,4 sintj -83 cost,,

![]()

316,7- средний месячный надой в среднем году базы расчета тренда 1989-1997 гг., т.е. в 1993 г.;

t. - номер месяца года, начиная от января, для которого t. = О, умноженный на 30 градусов дуги (360° : 12).

209

Имеем также меру случайной колеблемости:

![]()

Тренд имеет вид:

![]()

Чтобы построить по этим данным объединенную модель тренда и сезонности, необходимо учесть, что коэффициенты при синусе и косинусе зависят от величины свободного члена уравнения - среднего за данный год месячного надоя. Следовательно, эти коэффициенты каждый год необходимо корректировать на изменение по тренду среднемесячного надоя, т.е. для года с номером i они примут вид:

Сама же объединенная модель месячных надоев будет иметь следующее выражение:

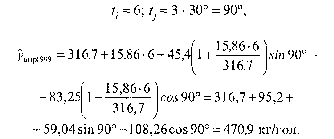

Рассчитаем по этой модели прогноз (точечный) надоя на корову в апреле 1999 г.:

С учетом того, что средняя колеблемость не будет возрастать пропорционально надою год от года, имеем среднюю ошибку прогноза:

210

С вероятностью 0,95 продуктивность коров в хозяйстве в апреле 1999 г. составит при семи степенях свободы:

470,9 ± 2,36 • 14,4, или от 436,9 до 504,9 кг/гол.

Рассчитаем по той же модели прогноз надоя молока на среднюю корову на ноябрь 2000 г.:

![]()

Точечный прогноз:

Средняя ошибка прогноза:

![]()

С вероятностью 0,95 средний надой молока на корову в ноябре 2000 г.составит:

302,4 ± 2,36 • 15,3, или от 266,3 до 338,5 кг/гол.

Если же принять гипотезу о росте случайных колебаний по абсолютной величине пропорционально росту среднего надоя, то средняя ошибка получит для ноября 2000 г. вид:

т.е. больше на треть, чем без учета тенденции роста абсолютного показателя случайной колеблемости. Соответственно станут шире и доверительные интервалы прогнозов. Для проверки существования или отсутствия трепда случайной колеблемости необходим достаточно длительный временной ряд, а это, как уже отмечалось в разд. 6.4, не всегда имеется в условиях задачи. Если такая возможность есть, следует для расчета ошибок прогноза учесть тенденцию случайной колеблемости.

211

10.5. Прогнозирование комплекса жестко взаимосвязанных признаков

В данном разделе на основе доказанных в гл. 9 свойств трен-дов и колебаний в системе жестко взаимосвязанных признаков рассматриваются проблемы прогнозирования такой системы, как, например, площадь посева, урожайность и валовой сбор сельскохозяйственных культур или численность работников предприятия, производительность их труда, выпуск продукции.

В разд. 9.1 было доказано, что при наличии колеблемости признаков-сомножителей тренд признака-произведения содержит дополнительные случайные элементы, зависящие от сочетания разнораспределенных по времени колебаний сомножителей и корреляции между ними. Из этого положения вытекает, что предпочтительнее прогнозировать уровни признаков-сомножителей, а их произведение даст прогноз признака-произведения. Такой прогноз будет меньше зависеть от случайного распределения отклонений уровней в отдельные годы, чем прогноз по тренду признака-произведения.

Конечно, не следует забывать, что мы имеем дело со статистической закономерностью: не в каждой отдельной задаче прогнозирования, а лишь как математическое ожидание или средняя величина ошибок прогнозов по множеству задач проявится теоретическое преимущество прогнозов по трендам сомножителей. В отдельном случае ошибка прогноза по тренду произведения может быть и меньше, ошибка может быть случайно вообще равна нулю. Но решать проблему выбора методики необходимо исходя из доказанного преимущества прогноза по произведению трендов сомножителей.

По данным табл. 9.1 вычислим прогноз валового сбора зерна на период с номером 6 от середины базы расчета трендов. Алгоритм расчета точечного прогноза валового сбора может иметь два варианта:

а) прогнозируем площадь, затем урожайность по их трен-дам, после чего перемножаем прогнозы:

212

б) перемножаем тренды площади и урожайности и на основе полученной параболы вычисляем прогноз валового сбора:

Средняя ошибка выборочной оценки или прогноза произведения двух переменных вычисляется по формулам:

(10.11)![]()

если признаки П и у независимы друг от друга;

(10.12)![]()

если признаки П и у в динамике коррелированы.

Здесь w//^ и niy^ - средние ошибки прогнозов признаков-сомножителей па период t^; r'„ - коэффициент корреляции между признаками-сомножителями в динамике, вычисление которого описано в разд. 9.4, т.е. коэффициент корреляции отклонений от тревдов, ранее уже рассчитанный выше: т-'^ == = -0,326. Средние ошибки прогнозов отдельного признака рассмотрены в разд. 10.3.2. Имеем:

Подставляя в формулу средней ошибки прогноза валового сбора с учетом корреляции колебаний площади с урожайностью, имеем:

С вероятностью 0,9 ((-критерий Стыодепта при семи степенях свободы равен 1,95) доверительный интервал валового сбора составит:

213

5250 ± 1,95 • 836,2, или от 3619 до 6881 ц.

Широкий интервал прогноза, во-первых, связан с коротко! базой расчета трендов, во-вторых, с довольно значительной ко леблемостыо урожайности.