10.3.3. Прогноз доверительного интервала для среднего уровня за ряд периодов

Предметом прогнозирования может быть не только уровень отдельного года или месяца, но и средний уровень за ряд периодов (моментов). Рассмотрим, что в этом случае можно считать точечным прогнозом и какова формула средней ошибки прогноза среднего уровня.

При линейной форме тренда приросты уровней или их сокращения - постоянная величина. В этом случае средняя вели-

202

чипа прогнозируемых уровней равна уровню на середину прогнозируемого периода, например, при прогнозе среднегодового уровня на 1998-2002 гг. за точечный прогноз следует взять прогнозируемый на 2000 г. уровень. Он равен среднему уровню за 1998-2002 гг., так как

Если тренд нелинейный, то среднюю величину прогнозируемых уровней за т лет следует вычислять как простую арифметическую величину после вычисления точечных прогнозов на каждый из т лет. При экспоненциальной форме тренда для расчета среднего уровня за т лет можно приближенно использовать ту же формулу, что и для линейного тренда, только если средний темп роста (снижения) близок к единице, отличается, например, не более чем на ±0,05 о т 1. В таких случаях геометрическая средняя (уровень середины периода т) мало отличается от арифметической средней.

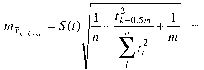

Средняя ошибка прогноза тренда изменяется даже для линейного тренда неравномерно, поэтому в общем случае она не равна ошибке прогноза тренда для среднего периода прогнозируемого отрезка времени. Но для линейного тренда различие невелико, так что допустимо пользоваться расчетом ошибки прогноза тренда на середину прогнозируемого периода (первая составляющая), т.е. для t ,„, для которого при линейном *+-^-

![]()

согласно теории выборочного метода, уменьшается в ^[т раз. Итак, получаем общую формулу средней ошибки прогноза среднего уровня для отрезка т единичных периодов после периода с номером ?д. от середины базы расчета тренда:

203

(10.9)

Если тренд S(f) и его прогноз не вычислялся или несуществен, то имеем:

(10.10)

для однократного выравнивания и соответственно измененную формулу - для многократного расчета параметра линейного тренда, которую легко выведут внимательные читатели сами.

Для нелинейных трендов ошибку тренда для прогнозируемого отрезка в т периодов следует вычислять как среднюю арифметическую величину из всех индивидуальных ошибок прогнозов тренда для каждого из т периодов с номерами от

![]()

![]()

и вычисляется квадратный

корень из суммы подкоренных дробей.

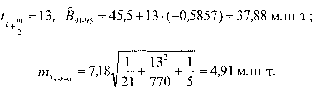

Например, поданным за 1970-1990 гг. тренд i^i-ioisoro сбо

![]()

в 1980г.

Рассчитаем по этому тренду прогноз среднегодового валового сбора на 1991-1995 гг. и его доверительные границы без учета тренда колеблемости при S(f) =7,18 млн т. За точечный берем прогноз тренда на 1993 г.:

204

С вероятностью 0,95 доверительный интервал прогноза среднегодового валового сбора зерна пшеницы в России при условии сохранения до 1995 г. прежнего тренда составил: 37,88 + + 2,09 • 4,91, или от 27,62 до 48,14 млн т. Широкий интервал вызван значительной силой колеблемости и требованием высокой надежности прогноза.

С учетом тенденции колебаний к их уменьшению ошибка прогноза была бы меньше, но для дальнейшего изложения это приведет к чрезмерному усложнению расчетов'.

Рассмотрим, как меняются прогноз и его ошибка при постепенном получении фактических уровней прогнозируемого отрезка времени, т.е. после получения в нашем примере данных за 1991 и 1992 гг. и т.д. Ясно, что при каждом поступлении взамен прогнозируемой величины фактического уровня должна уменьшаться и ошибка прогноза среднего уровня на пятилетие и при замене последнего прогноза на 1995 г. на фактический уровень ошибка становится нулем. Рассмотрим этот процесс подробно. Пришел 1991 г., и получен его валовой сбор 38,9 млн т. Теперь среднегодовой уровень на 1991-1995 гг. равен сумме 38,9 + четыре прогноза на 1992-1995 гг., деленной на пять. Если исходить из того, что уравнение тренда не будет ежегодно пересматриваться, имеем:

![]()

Средняя ошибка прогноза среднегодового сбора равна сумме нуля (для 1991 г.) и четырех ошибок для 1992-1995 гг., деленной на пять:

(О + 4,73 + 4,91 + 5,09 + 5,28) : 5 = 4,00.

Соответственно уменьшится ширина доверительного интервала прогноза. Прошел 1992 г., валовой сбор этого года равен 46,2 млн т. Теперь точечный прогноз среднегодового уровня 1991-1995 гг. составит: (38,9 + 46,2 + 37,9 + 37,3 + 36,7) : 5 = = 39,4 млн т. Средняя ошибка этого прогноза равна: щ = (0 + + 0 + 4,91 + 5,09 + 5,28): 5 = 3,06, доверительный интервал с вероятностью 0,95 равен: 39,4 ± 2,09 • 3,06, или от 33,0 до

' Такой расчет мог бы стать темой дипломного исследования по статистике.

205

45,8 млн т. После 1993 г., валовой сбор в котором равен фактически 43,5 млн т, имеем:

точечный прогноз

(38,9 + 46,2 + 43,5 + 37,3 + 36,7) : 5 = 40,52;

среднюю ошибку

(О + 0 + 0 + 5,09 + 5,28): 5 = 2,07;

доверительный интервал прогноза среднегодового валового сбора

40,52 ± 2,09 • 2,07, или от 36,19 до 44,85 млн т.

После 1994 г. с его фактическим валовым сбором 32,1 млн т имеем:

точечный прогноз

• (38,9 + 46,2 + 43,5 + 32,1 + 36,7): 5 = 39,48;

среднюю ошибку

(О+0+0+0+5,28): 5= 1,06;

доверительный интервал