10.3.2. Прогноз доверительного интервала для уровня отдельного периода (момента)

Неопределенность прогноза уровня отдельного периода складывается из двух элементов: ошибки линии тренда для прогнозируемого периода и колебаний уровня около тренда. Первый элемент рассмотрен в предыдущем разделе. Колеблемость отдельных уровней относительно линии тренда измеряется средним квадратическим отклонением S(t). Однако необходимо ответить на вопрос: допустимо ли переносить значение этой величины, полученное за период-базу, на прогнозируемый период? Теоретически могут иметь место изменения величины колебаний и в сторону их роста при тенденции роста уровней и постоянстве факторов колеблемости (постоянном коэффициенте колеблемости), и в сторону сокращения абсолютной величины колебаний при их сознательном подавлении, например колебаний урожайности при прогрессе агротехники, мелиорации земель.

Таким образом, в расчет ошибки прогноза и тренда, но особенно ожидаемого отдельного уровня в прогнозируемом периоде, следует взять ожидаемое значение показателя колеблемости

для этого же прогнозируемого периода S(t\, расчет которого приведен в разд. 6.4. Читатель, склонный к математическому

199

образу мышления, тут же может заметить, что тренд колеблемости и ее прогноз на будущее - опять же неабсолютная истина, трепд имеет свою ошибку, которую также нужно учесть,

![]()

Wk+tc.

•'"§(,),

![]()

![]()

![]()

(10.5)![]()

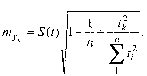

Эта формула является общей для любых типов линии тренда. Для каждого типа различны первые слагаемые - ошибки

200

тренда на период ^. Для линейного тремда при однократном его расчете, используя формулы (10.1) и (10.3), имеем:

(10.6)

Эта формула должна применяться, если приведен расчет величины S(l)^ на прогнозируемый период, так как в этом случае в первых двух дробях в числитель входит величина S(l) за период-базу, а третье слагаемое подкоренного выражения - это прогнозируемая величина колеблемости на прогнозный период. Таким образом, «вынести за знак корня величину» S(t) нельзя, так как они под корнем различные.

Если же на период прогноза принята та же величина показателя колеблемости, как и за период-базу расчета тренда, то эта величина выносится из-под корня, тогда имеем:

(10.7)

Именно данная формула приводится обычно в учебниках. Соответственно при многократном расчете среднегодового прироста Ь получаем формулу

(10.8)

Значения обозначений те же, что в формулах (10.1 и 10.3).

Для всех других типов тренда средняя ошибка отдельного уровня вычисляется по общей формуле.

По ранее рассмотренным примерам имеем.

1. Прогноз численности занятых в народном хозяйстве в РФ на 1998 г. без учета тренда колеблемости:

201

С вероятностью 0,95 численность занятых должна составить:

62,41 ± 2,8 • 0,408 =62,41 ± 1,14, или от 61,27 до 63,55 млн чел.

В этом случае ввиду слабой колеблемости и малого срока прогноза ошибка прогноза отдельного уровня лишь на 40% больше ошибки положения тренда на 1998 г.

2. Прогноз урожайности зерновых культур во Франции на 2000 г. при многократном выравнивании с учетом тренда колеблемости, рассчитанного в разд. 6.4. Прогнозное значение среднего квадратического отклонения урожайности отдельных

лет от ее тренда на 2000 г. составляет: 5(г)^. =5(f)+&s(r) -h = = 3,54+(-0,1235)-17 =1,44. Подставляя его в расчет по формуле для многократного выравнивания, имеем:

Заметим, что из трех слагаемых подкоренного выражения наибольшим является последнее, т.е. S(t)2^, составляющее 57% суммы. Ошибка прогноза уровня урожайности в основном вызвана колебаниями, возможными в 2000 г., а не ошибкой прогноза тренда, существенно сниженной применением многократного выравнивания и длинной базой.

S(t)2,,

![]()