10.3. Прогноз с учетом случайной колеблемости

При таком прогнозе учитывается как вызванная колеблемостью ошибка репрезентативности выборочной оценки трен-да, так и колебания уровней в отдельные периоды (моменты) относительно тренда. При этом следует строго различать три вида прогнозов:

• доверительного интервала для линии тренда;

• доверительного интервала для уровня отдельного периода (момента);

• доверительного интервала среднего уровня за ряд периодов (моментов).

10.3.1. Прогноз доверительного интервала для линии тренда

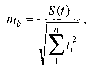

Напомним (подробнее см. гл. 7), что средняя ошибка свободного члена линейного тренда составляет:

![]()

а, средняя ошибка среднегодового прироста:

(10.1)

где и - число уровней базы тренда;

S(t) - среднее квадратическое отклонение уровней ряда от тренда.

Объединяя эти ошибки как независимые по правилу для дисперсий независимых переменных и учитывая, что ошибка среднегодового прироста за t ^ лет (или иных отрезков времени) возрастет в /^ раз, получаем формулу средней ошибки прогноза для линии тренда на период с удалением t^ от середины базы прогноза:

Вероятность того, что фактическая ошибка не превысит од ного среднего квадратического отклонения, т.е. т,„ равна npi нормальном распределении 0,68. Чтобы получить доверительны! интервал прогноза линии тренда с большей надежностью, напри мер с вероятностью 0,95, среднюю ошибку нужно умножить н< величину г-критерия Стьюдента для вероятности 0,95 и пяти сте пеней свободы вариации (7-2 параметра линейного тренда). По

![]()

Итак, с вероятностью 0,95 тренд численности занятых в па-родном хозяйстве РФ в 1998 г. проходит в границах: 62,41±0,81, или от 61,6 до 63,22 млн чел.

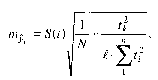

При линейном тренде и многократном выравнивании средняя ошибка прогноза для линии тренда на период с номером ^ от середины базы примет вид:

(10.3)

где f. - число сдвигов базы расчета среднегодового прироста Ь;

и- длина каждой базы расчета;

N - общая длина временного ряда.

Например, тренд урожайности зерновых культур во Фран

ции, рассчитанный в гл. 5, имеет вид:

![]()

![]()

Средняя ошибка прогноза для линии тренда на 2000 г. с номером 17 составит:

Критерий Стыодента при 24 степенях свободы вариации для вероятности 0,95 составит 2,08. Таким образом, с вероятностью 0,95 тренд при сохранении прежней скорости роста урожайности в 2000 г. проходит в интервале: 75,93 ± 2,08 • 1,25, или от 72,33 до 78,53 ц/га.

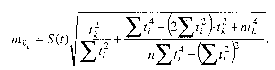

При тренде в форме параболы II порядка параметры а и с не являются не зависимыми друг от друга, и их совокупная ошибка определяется сложнее. Независим от них параметр Ь, ошибка которого аналогична таковой же для линейного тренда. После соединения ошибок всех параметров общая формула средней ошибки прогноза положения параболического тренда на период с номером t^ от середины базы расчета тренда приобретает вид [18, с. 171]:

(10.4)

При использовании многократного скользящего выравни-

вания для расчета параметров параболы II порядка знаменатели обеих дробей подкоренного выражения умножаются на число сдвигов базы расчета С, а суммы, стоящие в формулах, исчисляются за одну базу. В числителе же последней дроби будет N-f^.

Для экспоненциального тренда рассчитывается ошибка прогноза логарифма линии тренда, как для прямой, а затем доверительный интервал логари4)ма линии тренда. Его границы потенцируются, получаем несимметрично удаленные от точечного прогноза границы самого прогноза тренда. Для других форм тренда методика расчета средних ошибок и доверительных границ развита недостаточно, многие вопросы остаются спорными и здесь рассматриваться не будут.