3.2. Авторегрессия, автокорреляция

Пусть задан ряд значений:

u1, u2,...,um.

Если предшествующие члены этого ряда находятся в зависимости с последующими в момент t, мы имеем дело с авторегрессионной моделью.

В общем виде авторегрессионная модель имеет вид:

ut = f (ut-1, ut-2,..., ut-m).

Линейный ее вариант можно записать в следующем виде:

ut = 1ut-1 + 2ut-2 +...+ mut-m + t,

где t - малая величина;

m - число членов, которое охватывает автокорреляционная модель (порядок автокорреляции).

Очевидно, что (u1, u2); (u2, u3);...; (um-1, um) образуют множество двухмерных величин с соответствующими коэффициентами корреляции стандартного типа.

Однако другие пары, в частности (u1, u3); (u2, u4); (u3, u5) и т.д. тоже образуют множество двухмерных величин, но в отличие от первого они образуют сериальные коэффициенты корреляции порядка k, т.е. rk.

Итак, если имеется функция

yt = f(yt-1, yt-2,..., yt-k),

то в этом случае для характеристики взаимосвязи используются так называемые авторегрессионные модели.

Линейный ее аналог имеет вид:

yt = 1yt-1 + 2yt-2 +...+ myt-m.

Расчет коэффициента автокорреляции имеет вид:

;

;

где

;

;

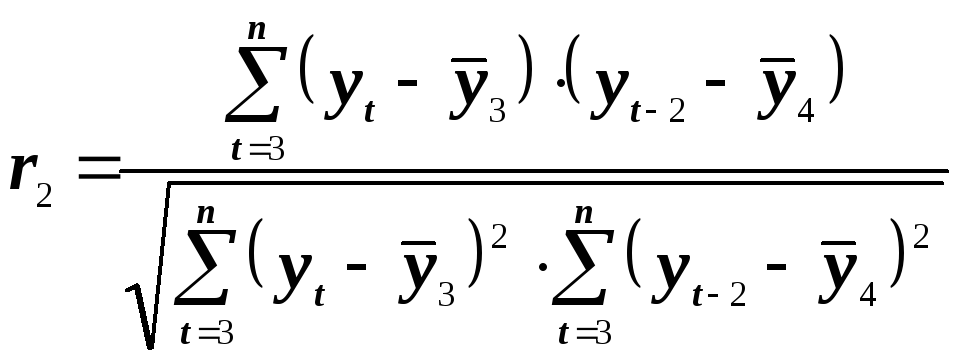

Аналогично, коэффициент автокорреляции второго и более высоких порядков:

;

;

где

;

;

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины Лага, принято называть коррелограммой.

3.3. Динамические модели прогнозирования

Интерес к будущему возникает из непосредственной и острой практической потребности. Необходимость предвидения вероятного исхода отдельных экономических составляющих, в частности, спроса, предложения, стоимостных показателей, емкости рынка и т.д. особенно важна для бизнесменов, предпринимателей, менеджеров и т.п.

Предвидение событий позволяет заблаговременно приготовиться к ним, учесть их положительные и отрицательные последствия, а если есть возможность, то вмешаться в ход развития, контролировать его и, что более важно исследовать альтернативы будущего состояния.

Процессу прогнозирования предшествует аналитическая оценка исходной системы. Она должна производиться на основе охвата комплекса внутренних и внешних факторов. Затем происходит процесс прогнозирования, следовательно, и прогностическая оценка показателей.

Как правило, процесс прогнозирования осуществляется на основе формул:

1. y = a + bt

2. y = a + bt + ct2

3. y = a + bt + ct2 + dt3 и т.д.

В зависимости от исходной информации прогнозирование может осуществляться на основе нижеприведенных формул:

yt = abt.

Путем преобразования получаем:

![]() .

.

![]() ;

;

![]() ;

;

![]() .

.

В итоге:

![]() .

.

Прогнозирование также может осуществляться на основе следующих формул:

![]() или

или

![]() ;

;

![]() ;

;

![]() ;

;

![]() и другие.

и другие.

3.4. Гомоскедастичноость, гетероскедастичность остатков

Как упоминалось, при оценке параметров уравнения регрессии применяется метод наименьших квадратов. При этом делаются определенные предпосылки относительно случайной составляющей ε.

В модели

у = а + а1х1 + а2х2 + … + акхк+ ε

случайная составляющая ε представляет собой ненаблюдаемую величину. Задача заключается в том, чтобы одновременно исследовать случайную величину εi.

В предыдущих разделах мы остановились на формальных проверках статистической достоверности коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента, F-критерия Фишера. При использовании этих критериев делаются предположения относительно поведения остатков εi. Утверждалось, что остатки представляют собой независимые случайные величины.

Затем осуществляется исследование остатков. Предусматривается следующие пяти предпосылок:

- случайный характер остатков;

- нулевая средняя величина остатков, не зависящая от хi;

- гомоскедастичность - дисперсия каждого отклонения εi одинакова для всех значений х;

- остатки εi не имеют постоянной дисперсии;

- остатки εi носят систематический характер.

Итак, в соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора xj остатки εi имеют одинаковую дисперсию. Если это условие не соблюдается, тогда имеет место гетероскедастичность.