Управленческий учет (лекции)

Тема 1. Сущность и назначение управленческого учета

Выделение управленческого учета из общей системы бухгалтерского учета. Исторический аспект

В результате перехода к рыночным отношениям изменилась роль бухгалтерского учета в управлении организациями. Предприятия в современных условиях имеют реальную экономическую самостоятельность, и для их управления и поддержания конкурентоспособности требуется большой объем оперативной информации. Бухгалтерский финансовый учет такой информации для менеджеров всех уровней дать не может. Эту функцию в странах с развитой экономикой выполняет управленческий учет.

Первые упоминания о необходимости создания самостоятельной информационной сферы об издержках производства для целей управления появились еще в начале ХХ века. Начиная с 20-х годов прошлого века управленческий учет быстрыми темпами развивался в США. После окончания Второй мировой войны в экономической жизни Европы большую роль стал играть американский капитал, вместе с этим получил распространение американский подход к бухгалтерскому учету.

Таким образом, с конца 40-х – начала 50-х годов ХХ века управленческий учет стал распространяться повсеместно. Бухгалтерский учет стал не только средством обработки и группировки информации, он приобрел оперативность и аналитичность. Бухгалтера стали уделять большое внимание оценке производственной программы не только всего предприятия в целом, но и его отдельных подразделений. Бухучет подразделился на две отрасли - финансовый учет и управленческий учет, в результате чего на предприятиях стало создаваться две бухгалтерии.

Предшественником управленческой бухгалтерии была калькуляционная бухгалтерия, которая выполняла следующие функции:

определение затрат на определенную дату;

разработка механизма контроля над издержками и их изменениями;

выявление положительных и отрицательных отклонений от смет;

проведение оперативного анализа выявленных отклонений;

организация регулирования издержек производства.

В нашей стране нет единой системы управленческого учета, но его отдельные элементы находят свое применение в теории и практике отечественного учета. Управленческий учет не является чем-то абсолютно новым в системе отечественного учета. В 2030 гг. ХХ века функции бухгалтерских служб были значительно шире, чем в последующие годы в советской экономике. Бухгалтер того времени занимался не только учетной, но и планово-аналитической деятельностью. По мере развития социалистической системы хозяйствования функции планирования и анализа перешли к другим подразделениям, а бухгалтер занимался только учетом. Однако такие элементы управленческого учета как учет по видам затрат, объектам калькулирования, нормативный учет, система внутреннего хозрасчета, система анализа, планирования и контроля в управленческой деятельности предприятий присутствовали постоянно. В будущем отдельные элементы управленческого учета будут интегрированы в единую систему.

Понятие управленческого учета. Производственный учет как основа управленческого учета. Функции управленческого учета

Управленческий учет – это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, которая используется для планирования, управления и контроля деятельности организации.

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах организации. Финансовый учет охватывает информацию, которая используется не только для внутреннего применения, но и сообщается сторонним пользователям.

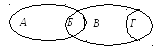

Взаимосвязь управленческого учета и финансового учета отражена на рис. 1.1:

1 2

Рис. 1.1. Взаимосвязь сфер бухгалтерского учета:

1 – управленческий учет; 2 – финансовый учет в широком смысле слова; А – производственный учет; Б – финансовый учет для внутреннего управления; В – финансовый учет в узком смысле для внешних пользователей;

Г – налоговые расчеты на базе финансового учета.

Производственный учет – это учет издержек производства и анализ данных об экономии или перерасходе по сравнению с данными за предшествующие периоды, с планами или нормативами.

Производственный учет является предшественником управленческого учета и в настоящее время его частью. Это связано с тем, что производственный учет, который позволяет рассчитать себестоимость единицы продукции, не является сейчас самоцелью. Эта информация необходима для принятия оперативных управленческих решений, связанных с деятельностью подразделения.

Производственный учет является базой управленческого учета. В управленческий учет также входят:

составление внутренней отчетности;

бюджетирование (планирование);

управленческий контроль и анализ деятельности организации и подразделений;

принятие управленческих решений.

Управленческий учет пересекается с финансовым учетом в части учета издержек. Различия в учетах имеют место только в методах учета затрат. При управленческом учете используется аналитический учет, а при финансовом учете – синтетический.

Функции (задачи) управленческого учета:

1. Предоставление необходимой информации администрации для управления производством и принятия решений на перспективу.

2. Исчисление фактической себестоимости продукции, работ и услуг, а также отклонений от установленных норм, стандартов и смет.

3. Определение финансовых результатов по реализованным изделиям и их группам, новым технологическим решениям, центрам ответственности и другим позициям

4. Перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.