11. Финансово-экономическая оценка проекта

Анализ затрат на производство продукции , т.е. себестоимости является одним из важнейших в системе экономического анализа. В процессе анализа себестоимости продукции исходят из действующей классификации затрат, т.е. их группировки по элементам затрат и по статьям калькуляции, а также из деления на :

Прямые и косвенные затраты;

Постоянные и переменные расходы (издержки)

Явные и неявные издержки.

В таблице 20 необходимо произвести группировку калькуляционных статей себестоимости изделия (таблица 18) на постоянные и переменные расходы. Постоянными называются такие издержки, которые не изменяются при изменении объема продукции. К ним относятся:

Расходы на содержание и эксплуатацию оборудования;

Цеховые расходы;

Общезаводские расходы;

Коммерческие расходы.

Переменными считаются такие издержки, величина которых меняется в зависимости от объема продукции: затраты на сырье, материалы, топливо, энергию, транспортные услуги, заработную плату производственных рабочих.

Таблица 20 – Финансово- экономическая оценка проекта

|

Переменные издержки производства |

Условно-постоянные издержки производства |

Годовой объем произ-водства |

Цена единицы продукции |

Прибыль единицы продукции | |||||||||||||||

|

№ детали |

Основные материалы |

Вспомогательные материалы |

Транспортно-заготовительные расходы |

Энергетические затраты |

З/пл с отчислениями |

РСЭО |

Цеховые расходы |

Общезаводские расходы |

Коммерческие расходы | ||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 | |||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||

|

Р = |

F= |

Q=

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

Р= |

F= |

Q=

|

|

| |||||||||||||||

Ц= С ( 1+ Рпрод /100), (49)

где Р прод – рентабельность продукции.

Величину рентабельности в цене предприятие устанавливает самостоятельно, чаще всего в размере 30- 40 %

С – себестоимость продукции.

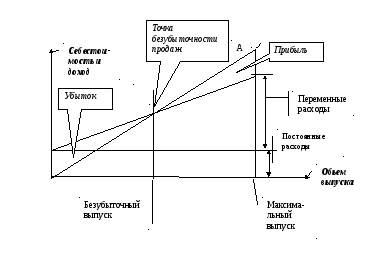

На основе уже имеющихся по предварительным расчетам данных, можно определить точку безубыточности выпуска продукции.

Точка безубыточности соответствует безубыточному (бесприбыльному) объему выпуска продукции, при котором выручка от продаж равна затратам на выпуск. Точка безубыточности может быть определена как аналитически , так и графически. При использовании первого способа применяется следующая формула:

Q min = Qmax * C уп / Ц – С пер , (50)

где Qmax- максимальный объем производства продукции , нат.ед.;

C уп – условно-постоянные расходы в себестоимости единицы продукции, руб;

С пер - переменные расходы , руб;

Ц- оптовая цена единицы продукции, руб.

Ниже представлена графическая модель определения точки безубыточности.

Точка безубыточности будет находиться на пересечении графика выручки от реализации и графика суммарных издержек. Треугольник , находящийся слева от точки безубыточности, представляет собой зону убытков; треугольник правее точки пересечения соответствует зоне прибыли.

Рисунок 2- График достижения точки безубыточности

Оценка эффективности инвестиционного проекта

Финансово-экономическая оценка проекта включает: а) сведения об общих инвестициях; б) данные об условиях и источниках финансирования проекта; в) сведения о притоке денежных средств; г) оценку коммерческой эффективности проекта.

Общие инвестиции. Общая сумма капиталовложений на реализацию проекта включает затраты на : приобретение (аренду) земельного участка; проектно-изыскательские работы; подготовку строительной площадки; строительство зданий и сооружений ; приобретение, поставку и монтаж оборудования и лицензионной технологии; подготовку производства; оборотный капитал [2].

Данные об общих инвестициях с разбивкой по годам осуществления проекта сводятся в таблицу 21.

Таблица 21- Общие инвестиции в проект

-

Категории инвестиций

Строительство

Освоение

Выход на полную проектную мощность

ИТОГО

2006

2007

2008

2009

2010

2011

1.Земля (покупка)

2.Подготовка площади (30% от стоимости земли)

3. Предпроизводственные затраты (НИР,технология – 30 % от ст-ти обор-я)

4. Подготовка производства ( 15 % от ст-ти оборудования)

5. Здания

6. Оборудование

7.Оборотные средства (10% от ст-ти оборудования)

ИТОГО общие инвестиции

Источники и условия финансирования проекта. Для финансирования проекта могут быть использованы следующие источники инвестиций:

Собственные средства

Различные формы заемных средств, в том числе кредиты , предоставляемые на возвратной основе.

Результаты расчетов по финансированию проекта сводятся в таблицу 22. Финансирование проекта по объемам и срокам должно в полной мере удовлетворять потребность в инвестициях, рассчитанную в таблице 21.

Таблица 22 - Источники финансирования

|

Источники финансирования |

Строительство |

Освоение |

Выход на полную проектную мощность |

Итого | |||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 | ||

|

Уставный капитал 2/3 от общих инвестиций |

|

|

|

|

|

|

|

|

Кредиты банков |

|

|

|

|

|

|

|

|

Кредиты других организаций |

|

|

|

|

|

|

|

|

Итого по всем источникам |

|

|

|

|

|

|

|

Потоки денежных средств. Реализация инвестиционного проекта сопровождается притоком денежных средств, получаемых от продажи продукции и оттоком денежных средств , т.е. обязательными выплатами: налоги и сборы, выплаты кредитных сумм , а также процентов по ним. Расчет притока денежных средств оформляется в виде таблицы 23.

При заполнении таблицы 23 необходимо решить вопрос о формировании кредитной политики Вашего предприятия. Банковские кредиты и кредиты других организаций являются важным источником финансирования, поэтому значительный объем финансовых вычислений связан с расчетами по процентным деньгам. Под процентными деньгами понимают абсолютную величину дохода от предоставления денег в ссуду , помещения их в виде вклада, депозита и т.п. На практике процентные деньги называют также процентами. Проценты бывают простыми (т.е. исходная база при начислении не меняется) и сложными (исходная сумма меняется) . В данном курсовом проекте студентам рекомендуется ограничиться расчетом простых процентов по кредитам. Простой процент за кредит означает, что заемщик получает номинальную сумму кредита и возвращает ее с процентами по истечении определенного срока, если иной порядок расчетов не указан в кредитном договоре.

Пример. Взят кредит под постоянный процент, номинальная сумма-

100 000 руб., годовая ставка – 20%, срок -1 год. В этом случае заемщик получит 100 000 руб. После заключения договора, а через год должен вернуть 100 000 руб плюс 20 000 руб. ( 100 000 руб * 0,20)- сумму процентов. Если кредит взят на срок менее года, процент определяется по формуле:

Р × t / 360 × I пс , (51)

где Р- исходная сумма кредита;

I пс – процентная ставка;

t - продолжительность сделки в днях.

Таким образом, в нашем примере процентная сумма по полугодичному кредиту в 100 000 рублей составит 10 000 рублей ( 100 000 × 180/360 × 0,2). Таблицу 23 необходимо сопроводить разъяснениями по поводу формирования кредитной политики в данном инвестиционном проекте.

Сопоставляя необходимые капиталовложения ( итоговая строка таблицы 22) и чистый приток денежных средств (итоговая строка таблицы 23) производится оценка экономической эффективности проекта.

В условиях современной экономики критерии оценки эффективности инвестиционных проектов базируются на использовании ряда понятий теории ценности денег во времени. Основной задачей анализа инвестиционного проекта является сравнение входных и выходных проектных потоков с целью определения целесообразности или эффективности. Таким образом и затраты З (t) и результаты Р (t) данного проекта можно отнести к определенному временному интервалу ( или моменту) времени t , для которого следует определить знак разности между однопериодными выгодами (результатами) и затратами , т.е. Р(t)- З (t).

Принимая решение об инвестировании денег в проект, необходимо учитывать:

Инфляцию

Риск, неопределенность

Таблица 23 – Таблица доходов и потоков наличностей

-

Поток наличности

Освоение 75% от объема

Выход на полную проектную мощность

ИТОГО

2008

2009

2010

2011

1.Приток наличности

1.1 Доход от продаж

2. Отток наличности

2.1 Уставный капитал

2.2 Выплаты кредита банка

2.3. Выплаты % за пользование кредитом банка

2.4. Функционально-административные издержки производства

2.5. Налог на прибыль (24%)

Таким образом одна и та же денежная сумма имеет разную ценность во времени поотношению к текущему моменту.

Существующие методы оценки эффективности инвестиций можно разделить на две основные группы:

1.Простые или статические ;

2.Динамические (методы дисконтирования).

1.Статические методы. Рассматриваются в настоящее время как достаточно грубые, приближенные и их применение оправдывается простотой вычисления соответствующих показателей. Основной недостаток статических показателей в том, что они не отражают временную ценность денег и риски, связанные с реализацией инвестиционного проекта. К статическим методам относятся методы (и, соответственно, показатели):

рентабельность инвестиций (или простая норма прибыли);

статический срок окупаемости инвестиций.

1.1Рентабельность инвестиций (Рк или ROI – Return on Investment; простая норма прибыли) дает возможность установить не только факт прибыльности проекта, но и оценить степень этой прибыльности.

Этот показатель определяется как отношение прибыли (дохода) от проекта (ΣD.) к объему инвестированного капитала (ΣК ):

Pк = ΣD / Σ К *100 % . (52 )

Рентабельность инвестиций (или простая норма прибыли) может быть использована для сравнительной оценки эффективности проекта с альтернативными (взаимоисключающими) вариантами вложения капитала.

В частности, проект можно считать экономически выгодным, если его норма прибыли не меньше величины годового процента по банковским депозитам.

Также, общепринятым методом сравнения является сопоставление рентабельности по проекту со среднеотраслевым уровнем и с аналогичным проектами [3].

1.2 Расчет статического срока окупаемости инвестиций пригоден для оценки инвестиций небольших фирм с маленьким денежным оборотом, а также для быстрой оценки проектов в условиях дефицита ресурсов . Этот показатель может быть с успехом использован в качестве предварительного ограничения при принятии решения об инвестировании.

Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (где чистые поступления представляют собой денежные поступления за вычетом расходов). Таким образом, исчисляется тот период времени , за который поступления от деятельности предприятия покроют затраты на инвестиции.

Т окуп = ∑ К / ∑ D чист, (53)

где ∑К- суммарный объем инвестированных средств в проект , руб;

∑D чист- суммарный чистый доход от реализации проекта, руб.

2.Динамические методы оценки основываются на технике расчета временной ценности денег, т.е. соизмерение разновременных платежей осуществляется путем приведения их (дисконтирования) к стоимости в начальном периоде ( за начальный период обычно принимают год начала инвестирования). Приведение к начальному моменту инвестирования производится путем умножения ежегодных затрат и результатов на соответствующие этим годам коэффициенты дисконтирования α (t,e ) . Коэффициент дисконтирования рассчитывается по формуле :

α (t,e ) = 1/ (1+e)t , (54)

где t- расчетный период ,

е – принятая для данного проекта ставка дисконтирования (норма дисконта), равная приемлемой для инвестора (покупателя разработки) норме дохода на вложенный капитал.

В практике инвестирования пользуются специальными таблицами с уже рассчитанными значениями коэффициентов дисконтирования ( см. приложение) . Поэтому, для определения необходимых коэффициентов дисконтирования , рассчитывают приемлемую норму дисконта ( ставку дисконтирования). На практике используют два варианта нормы дисконта :

а) реальная норма (ставка)- ер (без учета инфляции) Рекомендуемое значение исходной (реальной, без инфляционной) нормы дисконта –

12-15 %, соответствующее реализации традиционных инвестиционных проектов.

б) номинальная норма –е н ( с учетом инфляции и риска, связанного с инвестированием)

Например, исходная (реальная ) норма дисконта составляет 15% в год, прогнозируемый темп инфляции i =10%. Тогда номинальная норма дисконта составляет: ен = ер + i или ен = 25% в год.

Дифференциация нормы дисконта в зависимости от целей инвестирования и вида проектов приведена ниже в таблице 24 [3].

Таблица 24 -Зависимость нормы дисконта от целей инвестиций и вида проекта [3]

|

Цели инвестиций/виды проектов |

Норма дисконта (е), % |

|

Цели инвестиций | |

|

1. Вложения с целью сохранения позиций на рынке и обновления основного капитала. |

1215 |

|

2. Вложения с целью увеличения доходов за счет экономии текущих затрат. |

1520 |

|

3. Вложения с целью увеличения дохода за счет роста продаж. |

2025 |

|

4. Рискованные капитальные вложения. |

2530 |

|

Виды проектов | |

|

1. Обычные (традиционные) проекты |

1215 |

|

2. Новые проекты на стабильном рынке |

20 |

|

3. Проекты, базирующиеся на новых технологиях |

25 |

|

4. Особо рискованные инновации |

3040 |

На базе динамических методов рассчитываются следующие показатели:

чистый дисконтированный доход (ЧДД);

индекс доходности (рентабельности) (ИД);

внутренняя норма рентабельности;

динамический (дисконтированный) срок окупаемости.

В данном курсовом проекте динамическую оценку эффективности инвестиционного проекта предлагается произвести по трем показателям : чистому дисконтированному доходу (ЧДД) , индексу доходности (ИД) и дисконтированному сроку окупаемости .

2.1Чистый дисконтированный доход (ЧДД) – интегральный эффект , определяемый как за весь расчетный период при постоянной норме дисконта. В современной экономической литературе этот показатель часто носит название « чистая текущая стоимость» (NPV). Определяется по формуле :

ЧДД = ΣD t * αt – Σ K t * αt, (55 )

где Dt – дисконтированный доход от проекта (текущая стоимость), получаемый в соответствующем году (квартале) расчетного периода (чистая прибыль плюс амортизация);

Кt - инвестиции в проект. Если инвестиции вкладываются в течение одного периода (условно нулевого года), то они не дисконтируются (К0). Если же в течение двух и более лет, то инвестиции (Кt) подлежат дисконтированию;

Т – расчетный период (лет, кварталов).

Соответственно возможны три значения NPV: NPV>0

NPV=0

NPV<0

Положительное значение NPV свидетельствует об эффективности инвестиций и, соответственно, о целесообразности принятия решения о финансировании проекта, а при сравнении альтернативных проектов (или вариантов одного и того же проекта) экономически выгодным считается проект с наибольшей величиной NPV (NPVmax) [3] .

2.2 Индекс доходности (ИД) или доход на единицу издержек, определяется как :

ИД= ΣD t * αt / Σ K t * αt , (56)

где D t * αt – ожидаемый дисконтированный денежный доход;

K t * αt – ожидаемый дисконтированный отток денежных средств.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД >1 и наоборот. Если ИД >1, проект эффективен, если ИД< 1- неэффективен. Базируясь на вышеперечисленных динамических оценках эффективности инвестиционного проекта, можно сформулировать правило принятия решения по проекту :

а) если PI>1 (NPV>0), проект принимается;

б) если PI<1 (NPV<0), проект отклоняется.

2.3 Дисконтированный срок окупаемости. Данный критерий аналогичен показателю статического срока окупаемости, но использует дисконтированные значения затрат и выгод, т.е . под периодом дисконтированного срока окупаемости понимается тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат. Ясно, что значение критерия не должно превышать срока жизни проекта.

Результаты расчета дисконтированных результатов рекомендуется оформить в виде таблицы 25.

Таблица 25 - Дисконтированные денежные потоки проекта А, руб.(условный пример)

|

Год |

Проект А | |

|

ЧДД |

ЧДД нарастающим итогом | |

|

О |

-1000 |

-1000 |

|

1 |

455 |

-545 |

|

2 |

331 |

-214 |

|

3 |

225 |

11 |

|

4 |

68 |

79 |

С учетом дисконтирования проект А окупится за 2,95 года ( 2 + 214/225).

Выводы по проекту

На основании анализа основных технико-экономических показателей проектируемого участка механосборочного цеха , а также проведенной в данной работе финансово-экономической оценки возможного инвестиционного проекта делаются выводы об экономической целесообразности развития этого производства.