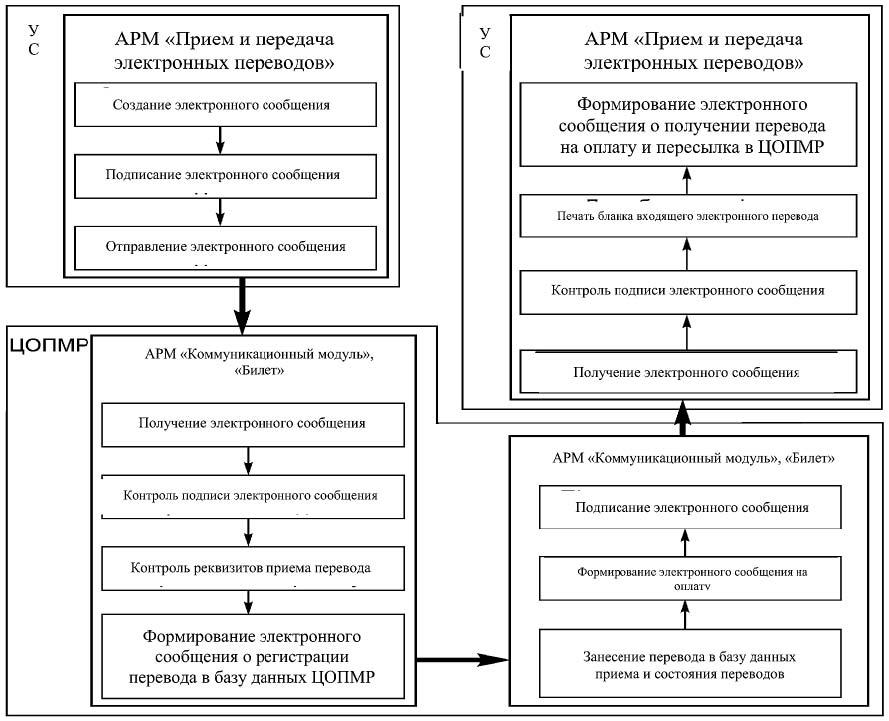

Рис.

14.4. Функциональная схема автоматизированной

системы (АС)

«Электронный перевод»

Рис. 14.5. Схема пересылки сообщений по электронным переводам

14.3.5. Торговля электронными ваучерами с оплатой банковскими платежными карточками

Это одна из новых услуг, внедрение которой стало возможным благодаря информационным технологиям в почтовой связи.

Эта услуга должна иметь продолжительный срок жизни, поскольку обеспечивает операторам услуг электросвязи (мобильная связь, IP-телефония, Интернет) предварительную оплату за услуги с меньшими затратами для ее реализации (пластиковые карточки). Потребитель указанных услуг в пункте приобретения вносит предварительную плату за услуги и получает не пластиковую карточку, на которой под защитным слоем напечатан код для пополнения счета, а кассовую квитанцию на внесенную сумму, в которой дополнительно отпечатывается код доступа для пополнения счета. Этот код доступа – электронный ваучер – получается в режиме on-line из базы данных владельца электронных ваучеров. Оплата за электронный ваучер может производиться как денежной наличностью, так и БПК.

Рассмотрим схему взаимодействия субъектов системы реализации электронных ваучеров для случая оплаты БПК (рис. 14.6), реализация которой возможна лишь при участии в ней банка-экваера, что обеспечивает взаимодействие с межбанковским процессинговым центром, который выполняет авторизацию БПК и зачисляет на расчетный счет продавца списанные с владельца БПК безналичные средства.

Рис. 14.6. Схема взаимодействия субъектов системы реализации электронных ваучеров для случая оплаты БПК

На схеме продавец – это отделение почтовой связи, ПКТ которого оборудуется карт-ридером (сканером, считывателем с БПК, POS-терминалом) и соответствующим программным обеспечением, которое, как правило, предоставляется банком-экваером. Владелец ваучеров – поставщик услуг – продает владельцу серверной части системы параметры ваучеров, которые на ней и размещаются. Владельцем серверной части системы могут быть как продавец (Почта), так и банк-экваер или третья сторона. При обращении конечного потребителя в ОПС оператор операционного окна с ПКТ делает запрос по коммутируемым телефонным линиям на сервер владельца и получает от сервера код доступа. Код доступа печатается на кассовом чеке РРО лишь после оплаты суммы услуги потребителем. Когда оплата проводится БПК, оператор ОПС вводит карточку в карт-ридер, что обеспечивает считывание с нее информации. Информация с БПК через сервер владельца поступает на межбанковский процессинговый центр, который проводит авторизацию карточки и дает разрешение на печать ваучера в кассовом чеке и списывает с личного счета владельца БПК стоимость приобретенного ваучера. Для обеспечения указанного взаимодействия банк-экваер регистрирует ОПС в процессинговом центре для обеспечения авторизации точки реализации с оплатой БПК. Процессинговый центр по итогам работы за день распечатывает банку-экваеру для каждого ОС номера личных счетов, название банка-эмитента БПК и сумму, подлежащую списанию и зачислению на расчетный счет Почты-продавца. Премия владельца ваучеров после реализации потребителю распределяется между участниками процесса на договорных началах.

Операция снятия денежной наличности с БПК (ручной банкомат) может выполняться по той же самой схеме (см. рис.14.6). Денежная наличность выдаётся владельцу БПК оператором почтовой связи, при этом денежные средства списываются со счёта клиента и зачисляются на счет предприятия почтовой связи.