92_C7z / Аудит Підручник Усач Б.Ф

.docКонтрольні запитання 1. Що вказується у договорі про надання аудиторських послуг, не пов'язаних з аудитом? 2. Які є види аудиторських послуг, не пов'язані з аудитом? 3. Який порядок написання заключного звіту на консультаційні послуги? 4. Який порядок оцінювання вартості об'єктів інвентаризації та оренди? 5. В який строк здійснюється оцінка майна об'єктів приватизації чи оренди? 6. Чи підлягають спільні підприємства обов'язковому аудиту? 7. Що може бути внеском у статутний капітал акціонерних товариств? 8. Що таке цінні папери? 9. Що входить до складу цінних паперів? 10. Що таке вексель за змістом? 11. Що таке інвестиції? 12. Аудиторський контроль інвестицій. 13. Яка структура банківської системи України? 14. Які є об'єкти аудиту комерційного банку?

Тема 14 ОСОБЛИВОСТІ

ВНУТРІШНЬОГО АУДИТУ

Внутрішній

аудит є одним із видів внутрішньогосподарського

контролю суб'єктів підприємницької

діяльності. Забезпеченню ефективності

діяльності суб'єктів підприємницької

діяльності багато в чому сприяють

впровадження і правильна організація

системи внутрішнього аудиту.

В умовах

становлення ринкової економіки в Україні

неабиякий інтерес викликає досвід

зарубіжних країн щодо організації

внутрішнього аудиту. Професійну

організацію внутрішніх аудиторів у США

було створено в 1941 р. як Інститут

внутрішніх аудиторів. Свою діяльність

Інститут будує на базі загальних

професійних знань внутрішніх аудиторів,

програми безперервного професійного

розвитку, економічного кодексу, норм і

програм сертифікації. Внутрішні аудитори

працюють як у державному, так і в

приватному секторі. Внутрішні аудитори

здійснюють незалежне експертне оцінювання

управлінських функцій фірми чи компанії.

Вони надають своїй головній фірмі, яка

здійснює управління, результати аналізу,

оцінювання, рекомендації, поради й

інформацію про діяльність підприємства,

яке вони перевіряють. В основному,

внутрішній аудит розглядає бухгалтерську

інформацію й її достовірність. Завдання

внутрішнього аудиту - допомогти

відповідним працівникам фірми чи

компанії виконувати свої обов'язки

максимально кваліфіковано й

ефективно.

Внутрішні аудитори звітують

перед вищим керівництвом підприємства.

За внутрішній аудит відповідає сама

фірма або один із її відділів, тобто

контрольний орган всередині фірми.

Керівник такого контрольного органу

(або внутрішній аудитор) підпорядкований

керівництву підприємства. Внутрішній

контрольний орган здійснює аудиторські

перевірки на самому підприємстві або

в його підрозділах.

Будучи на повному

утриманні підприємства, цей контрольний

орган (чи сам внутрішній аудитор) повинен

довести необхідність свого існування.

Для цього він покликаний сприяти

підвищенню ефективності роботи

підприємства, забезпеченню рентабельності

й зміцненню його фінансового стану.

Мета

внутрішнього аудиту - удосконалення

організації й управління виробництвом,

виявлення й мобілізація резервів його

зростання.

Внутрішній аудит здійснюється

на попередній стадії виконання

комерційної, технологічної або фінансової

угоди, у процесі її проходження і після

завершення. Він дає експертну науково

обґрунтовану оцінку господарським

операціям і процесам.

Внутрішній аудит

аналізує ситуацію ризику і застерігає

від банкрутства, використовує ноу-хау

для збільшення прибутку й ефективності

нової технології, вживає заходів, що

сприяють фінансовій діяльності

підприємства.

На наш погляд, доцільно

в усіх галузях економіки, на кожному

підприємстві запровадити систему

внутрішнього аудиту з тим, щоб за цю

роботу відповідала конкретна особа чи

спеціальний відділ. Асигнування на

утримання такої аудиторської служби

слід здійснювати за рахунок виявлених

внутрішнім аудитом резервів підвищення

ефективності роботи підприємства,

зниження собівартості й збільшення

прибутків.

Для аудиту адміністрації

індивідуальних компаній наймають

внутрішньогосподарських аудиторів. У

США, наприклад, група внутрішньогосподарських

аудиторів на окремих великих фірмах

може включати сотні і більше осіб, які

звітують перед президентом чи аудиторським

комітетом ради директорів.

Внутрішньогосподарські

аудитори можуть проводити звичайні

перевірки на відповідність (визначати,

чи дотримано в господарській системі

тих специфічних процедур або правил,

які приписані персоналу вищим керівництвом

(адміністрацією), або займатися операційним

аудитом (перевірка будь-якої частини

процедур і методів функціонування

господарської системи з метою оцінювання

продуктивності й ефективності). Після

закінчення операційного аудиту менеджеру

видають рекомендації для удосконалення

операцій. Крім того, внутрішньогосподарські

аудитори в останні роки набули високої

кваліфікації щодо оцінювання комп'ютерних

систем.

Внутрішньогосподарський

аудитор забезпечує адміністрацію цінною

інформацією для прийняття рішень, які

стосуються ефективного функціонування

бізнесу. Він не залежить від функціонального

управління, але не може не залежати від

реальної ситуації. Користувачі зовні

навряд чи захочуть покластися на

інформацію, що перевірена внутрішнім

аудитором, через відсутність у нього

незалежності - це найголовніша відмінність

між результатами роботи внутрішніх

аудиторів і аудиторських фірм (зовнішніх

аудиторів). Деякі види діяльності

внутрішніх аудиторів називаються

операційним аудитом.

Операційний

аудит (аудит результатів, або управлінський

аудит) - це вивчення аудиторами операцій

компаній з метою формулювання рекомендацій

щодо економічного використання ресурсів,

досягнення цілей.

Мета операційного

аудиту - допомогти керівникам у виконанні

їхніх обов'язків. Результатом цього

може бути збільшення рентабельності

компанії. Таким чином, внутрішні аудитори

розглядають операційний аудит як

складову внутрішнього аудиту.

Внутрішній

аудитор результати своєї роботи

відображає у звіті, який дає йому

можливість звернути увагу керівництва

на відповідну проблему. Щоб досягти

намічених цілей, звіт не варто розтягувати

і перевантажувати зайвими подробицями.

Він має бути чітким, точним, зрозумілим

і своєчасним. Стандартної форми для

звітів внутрішніх аудиторів немає і,

ймовірно, ніколи не буде через

багатогранність об'єктів перевірки,

відмінності у здібностях та інтересах

керівників.

У звіті внутрішнього

аудитора, що надсилається аудиторському

комітету, слід вказати, які рекомендації

виконано, а які вважаються неефективними

через надмірні витрати. Тільки після

отрмання письмового звіту внутрішня

аудиторська перевірка вважається

закінченою.

Іншою процедурою, характерною

для подання звітності внутрішніх

аудиторів, є спільний з керівниками

аналіз критикованих моментів і внесених

рекомендацій до їх включення у кінцевий

звіт внутрішнього аудитора.

Основну

увагу внутрішньому аудитору слід

приділяти перевірці тих показників

фінансово-господарської діяльності

підприємства, які можуть позитивно

вплинути на ефективність виробництва.

Така перевірка має спрямовуватися на

попередження (профілактику) відхилень

від нормативно-правових актів чи

зловживань. Важливо також ретельно

дослідити ті господарські операції,

які мають бути документально оформлені

й своєчасно відображені в облікових

регістрах та у фінансовій звітності.

Отже,

внутрішній аудит контролює раціональне

витрачення матеріальних, трудових і

фінансових ресурсів, дотримання

законності господарських операцій,

виявлення допущених зловживань чи

порушень.

На промислових підприємствах

внутрішній аудит одночасно здійснює

технічний нагляд за виробничим процесом

і якістю продукції. Матриця дій

внутрішнього аудиту має такий вигляд

(табл. 14.1).

Внутрішній

аудит передбачає попередній контроль

на стадії розгляду первинних документів,

під час візування договорів, наказів,

кошторисів. У такому разі внутрішній

аудит претендує на роль профілактичного

заходу.

Поточний контроль здійснюється

під час реєстрації господарських

операцій та інвентаризації.

Наступний

контроль проводиться на стадії

узагальнення й аналізу облікової і

звітної інформації.

Таким чином,

внутрішній аудит є системним і строго

документальним, безперервним, універсальним

(суцільним) заходом.

Орієнтовні основні

методологічні положення щодо організації

внутрішнього аудиту полягають у тому,

що насамперед слід укомплектувати штат

внутрішніх аудиторів, відтак оптимально

розподілити контрольні функції, виробити

методичні вказівки з питань внутрішнього

аудиту.

На підприємстві мають складатися

графіки здавання звітів матеріально

відповідальними особами, а також графіки

передачі документів на автоматизовану

обробку.

Не менш важливо розробити

проекти планів проведення інвентаризацій

грошових коштів, матеріальних цінностей,

розрахунків. При цьому пріоритетне

значення надається розробці проекту

плану проведення річної інвентаризації

всіх статей балансу (як правило, станом

на 1 жовтня відповідного року).

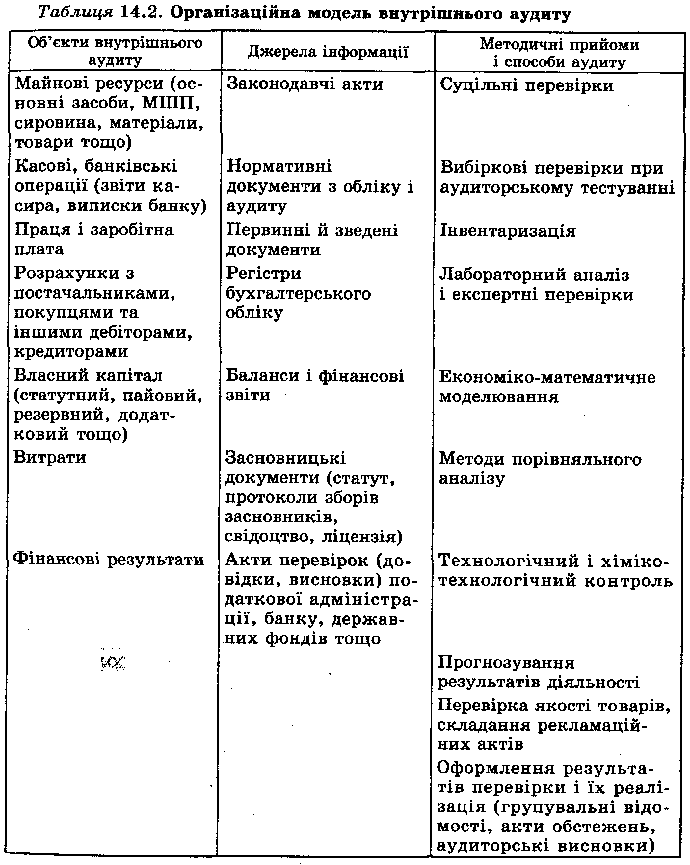

Представляємо

організаційну модель внутрішнього

аудиту (табл. 14.2).

Внутрішній

аудит передбачає попередній контроль

на стадії розгляду первинних документів,

під час візування договорів, наказів,

кошторисів. У такому разі внутрішній

аудит претендує на роль профілактичного

заходу.

Поточний контроль здійснюється

під час реєстрації господарських

операцій та інвентаризації.

Наступний

контроль проводиться на стадії

узагальнення й аналізу облікової і

звітної інформації.

Таким чином,

внутрішній аудит є системним і строго

документальним, безперервним, універсальним

(суцільним) заходом.

Орієнтовні основні

методологічні положення щодо організації

внутрішнього аудиту полягають у тому,

що насамперед слід укомплектувати штат

внутрішніх аудиторів, відтак оптимально

розподілити контрольні функції, виробити

методичні вказівки з питань внутрішнього

аудиту.

На підприємстві мають складатися

графіки здавання звітів матеріально

відповідальними особами, а також графіки

передачі документів на автоматизовану

обробку.

Не менш важливо розробити

проекти планів проведення інвентаризацій

грошових коштів, матеріальних цінностей,

розрахунків. При цьому пріоритетне

значення надається розробці проекту

плану проведення річної інвентаризації

всіх статей балансу (як правило, станом

на 1 жовтня відповідного року).

Представляємо

організаційну модель внутрішнього

аудиту (табл. 14.2).

Внутрішньому

аудиту доцільно забезпечити співпрацю

з юрисконсультом з питань дотримання

законів, положень (стандартів)

бухгалтерського обліку, Плану рахунків

та Інструкції про його застосування,

Інструкції з інвентаризації, Положення

про ведення касових операцій тощо.

Основні

функції внутрішнього аудиту: контроль

за правильністю оформлення, приймання

і відпуску матеріальних цінностей,

оприбуткування, видачі й перерахування

грошових коштів, створення і витрачання

власного капіталу; контроль за дотриманням

правил штатно-фінансової дисципліни,

правильним створенням і розподілом

прибутків.

Перелік контрольних функцій

внутрішнього аудиту слід оформити

відповідним наказом керівника

підприємства. У ньому необхідно також

передбачити своєчасне й кваліфіковане

проведення перевірки з метою прогнозування

господарських ситуацій, які призводять

до порушення нормативних актів, що дасть

можливість своєчасно вжити заходи для

попередження (профілактики) правопорушень.

За допомогою поточного контролю слід

здійснити вибіркові перевірки правильності

господарських операцій разом із

суцільними перевірками каси, банку,

розрахунків з підзвітними особами,

списання матеріалів на витрати,

забезпечення фінансових результатів,

реагування на виявлені порушення.

Структура

внутрішнього аудиту підприємства

включає три елементи: умови проведення

аудиту, систему бухгалтерського обліку

і процедури аудиту. Кожний елемент

розуміють як наявність правил, процедур,

методики і документації, розроблених

для захисту своїх коштів, отримання

надійної інформації з фінансів, підвищення

ефективності роботи і дотримання

відповідних вимог. У поєднанні всі

перераховані елементи структури

внутрішнього контролю забезпечують

підприємству зниження небажаного ризику

ділової і фінансової діяльності, а також

ризик помилок у бухгалтерському

обліку.

Внутрішній аудит здійснюється

або на основі рішення органів управління

фірми, або відповідно до порядку,

встановленого законодавством.

Внутрішній

аудит є складовою внутрішнього контролю

і здійснюється за рішенням органів

управління фірми для контролю й аналізу

господарської діяльності.

Головна

мета внутрішнього аудитора - визначити,

чи має фінансова звітність підприємства

суттєві перекручення.

Термін "Внутрішній

аудит" означає діяльність внутрішньої

аудиторської служби (або служби внутрішніх

ревізорів підприємства).

Основні

функції служби внутрішнього аудиту, як

правило, складаються з процедур

дослідження окремих операцій підприємства,

оцінювання і контролю відповідності

цих операцій, відображених у бухгалтерському

обліку, а також контролю за функціями

внутрішньої системи контролю

підприємства.

Можливості й мета

діяльності служби внутрішнього аудиту

мають широкий спектр та напрямки і

залежать від розміру та структури

підприємства, а також потреб керівництва.

Як правило, функції внутрішнього аудитора

складаються з контролю за функціонуванням

та організацією систем бухгалтерського

обліку і внутрішнього контролю.

Контроль

за організацією системи бухгалтерського

обліку - це виконання частини функцій

керівництва підприємства. Служба

внутрішнього аудиту, як правило,

відповідає перед керівництвом підприємства

за постійне спостереження та контроль

за функціонуванням цих систем. Фахівці

внутрішнього аудиту надають рекомендації

з удосконалення цих систем; проводять

експертизи фінансової й оперативної

інформації, огляд коштів, які

використовуються для ідентифікації,

виміру, класифікації та інформування;

готують огляди ефективної діяльності

підприємства, у тому числі нефінансових

засобів керівництва; здійснюють контроль

за дотриманням українського законодавства

і виконанням всіма підрозділами

підприємства його внутрішньої політики

щодо здійснення діяльності.

Роль і

функції внутрішнього аудиту визначаються

керівництвом підприємства і метою його

розвитку.

Функції внутрішнього аудиту

змінюються залежно від вимог керівництва

підприємства.

Ефективна діяльність

служби внутрішнього аудиту дає змогу

зовнішньому аудитору змінювати характер

і термін виконання та скорочувати обсяги

аудиторських процедур, але не може

зумовити повне невиконання ним раніше

запланованих процедур перевірки.

Внутрішній

аудит проводять особи, які мають

відповідний рівень професійної освіти,

досвіду і компетенції, а робота помічників

належним чином контролюється, аналізується

і документально оформлюється.

Основними

об'єктами внутрішнього аудиту є:

* стан

і ведення бухгалтерського фінансового

обліку;

* фінансова звітність, її

вірогідність;

* стан необоротних

активів і запасів;

* забезпеченість

підприємства власними обіговими

коштами;

* платоспроможність і фінансова

стійкість;

* система управління

підприємством;

* робота економічних

і технічних служб підприємства;

*

оподаткування: правильність визначення

доходу, що підлягає оподаткуванню,

своєчасність і повнота сплати податків;

*

планування, нормування і стимулювання;

*

внутрішньогосподарський контроль;

*

виробничо-господарська діяльність;

*

достовірність проектно-кошторисної

документації тощо.

Основними процедурами

внутрішнього аудиту є:

* вивчення

засновницьких документів;

*

дослідження первинної документації,

регістрів бухгалтерського фінансового

(управлінського) обліку, фінансової

звітності;

* зустрічна перевірка

документів і господарських операцій,

порівняння даних синтетичного і

аналітичного обліку тощо.

Внутрішньому

аудиту доцільно забезпечити співпрацю

з юрисконсультом з питань дотримання

законів, положень (стандартів)

бухгалтерського обліку, Плану рахунків

та Інструкції про його застосування,

Інструкції з інвентаризації, Положення

про ведення касових операцій тощо.

Основні

функції внутрішнього аудиту: контроль

за правильністю оформлення, приймання

і відпуску матеріальних цінностей,

оприбуткування, видачі й перерахування

грошових коштів, створення і витрачання

власного капіталу; контроль за дотриманням

правил штатно-фінансової дисципліни,

правильним створенням і розподілом

прибутків.

Перелік контрольних функцій

внутрішнього аудиту слід оформити

відповідним наказом керівника

підприємства. У ньому необхідно також

передбачити своєчасне й кваліфіковане

проведення перевірки з метою прогнозування

господарських ситуацій, які призводять

до порушення нормативних актів, що дасть

можливість своєчасно вжити заходи для

попередження (профілактики) правопорушень.

За допомогою поточного контролю слід

здійснити вибіркові перевірки правильності

господарських операцій разом із

суцільними перевірками каси, банку,

розрахунків з підзвітними особами,

списання матеріалів на витрати,

забезпечення фінансових результатів,

реагування на виявлені порушення.

Структура

внутрішнього аудиту підприємства

включає три елементи: умови проведення

аудиту, систему бухгалтерського обліку

і процедури аудиту. Кожний елемент

розуміють як наявність правил, процедур,

методики і документації, розроблених

для захисту своїх коштів, отримання

надійної інформації з фінансів, підвищення

ефективності роботи і дотримання

відповідних вимог. У поєднанні всі

перераховані елементи структури

внутрішнього контролю забезпечують

підприємству зниження небажаного ризику

ділової і фінансової діяльності, а також

ризик помилок у бухгалтерському

обліку.

Внутрішній аудит здійснюється

або на основі рішення органів управління

фірми, або відповідно до порядку,

встановленого законодавством.

Внутрішній

аудит є складовою внутрішнього контролю

і здійснюється за рішенням органів

управління фірми для контролю й аналізу

господарської діяльності.

Головна

мета внутрішнього аудитора - визначити,

чи має фінансова звітність підприємства

суттєві перекручення.

Термін "Внутрішній

аудит" означає діяльність внутрішньої

аудиторської служби (або служби внутрішніх

ревізорів підприємства).

Основні

функції служби внутрішнього аудиту, як

правило, складаються з процедур

дослідження окремих операцій підприємства,

оцінювання і контролю відповідності

цих операцій, відображених у бухгалтерському

обліку, а також контролю за функціями

внутрішньої системи контролю

підприємства.

Можливості й мета

діяльності служби внутрішнього аудиту

мають широкий спектр та напрямки і

залежать від розміру та структури

підприємства, а також потреб керівництва.

Як правило, функції внутрішнього аудитора

складаються з контролю за функціонуванням

та організацією систем бухгалтерського

обліку і внутрішнього контролю.

Контроль

за організацією системи бухгалтерського

обліку - це виконання частини функцій

керівництва підприємства. Служба

внутрішнього аудиту, як правило,

відповідає перед керівництвом підприємства

за постійне спостереження та контроль

за функціонуванням цих систем. Фахівці

внутрішнього аудиту надають рекомендації

з удосконалення цих систем; проводять

експертизи фінансової й оперативної

інформації, огляд коштів, які

використовуються для ідентифікації,

виміру, класифікації та інформування;

готують огляди ефективної діяльності

підприємства, у тому числі нефінансових

засобів керівництва; здійснюють контроль

за дотриманням українського законодавства

і виконанням всіма підрозділами

підприємства його внутрішньої політики

щодо здійснення діяльності.

Роль і

функції внутрішнього аудиту визначаються

керівництвом підприємства і метою його

розвитку.

Функції внутрішнього аудиту

змінюються залежно від вимог керівництва

підприємства.

Ефективна діяльність

служби внутрішнього аудиту дає змогу

зовнішньому аудитору змінювати характер

і термін виконання та скорочувати обсяги

аудиторських процедур, але не може

зумовити повне невиконання ним раніше

запланованих процедур перевірки.

Внутрішній

аудит проводять особи, які мають

відповідний рівень професійної освіти,

досвіду і компетенції, а робота помічників

належним чином контролюється, аналізується

і документально оформлюється.

Основними

об'єктами внутрішнього аудиту є:

* стан

і ведення бухгалтерського фінансового

обліку;

* фінансова звітність, її

вірогідність;

* стан необоротних

активів і запасів;

* забезпеченість

підприємства власними обіговими

коштами;

* платоспроможність і фінансова

стійкість;

* система управління

підприємством;

* робота економічних

і технічних служб підприємства;

*

оподаткування: правильність визначення

доходу, що підлягає оподаткуванню,

своєчасність і повнота сплати податків;

*

планування, нормування і стимулювання;

*

внутрішньогосподарський контроль;

*

виробничо-господарська діяльність;

*

достовірність проектно-кошторисної

документації тощо.

Основними процедурами

внутрішнього аудиту є:

* вивчення

засновницьких документів;

*

дослідження первинної документації,

регістрів бухгалтерського фінансового

(управлінського) обліку, фінансової

звітності;

* зустрічна перевірка

документів і господарських операцій,

порівняння даних синтетичного і

аналітичного обліку тощо.

Контрольні запитання 1. Сутність внутрішнього аудиту. 2. Яка мета внутрішнього аудиту? 3. В якому документі відображаються результати роботи внутрішнього аудиту? 4. Дайте характеристику попереднього, поточного і наступного контролю. 5. Що є джерелами інформації для внутрішнього аудиту? 6. Які є об'єкти внутрішнього аудиту? 7. Які основні процедури внутрішнього аудиту?

Тема 15 ОСОБЛИВОСТІ АУДИТУ В КОМП'ЮТЕРНОМУ СЕРЕДОВИЩІ Інтенсивний розвиток комп'ютерної техніки дав відповідний поштовх започаткуванню, а відтак і удосконаленню методів аудиту в комп'ютерному середовищі. Значний вплив на аудит у розвинутих країнах світу мають електронно-обчислювальна техніка і технології, елементами яких є комп'ютери. Початком застосування сучасних технологій вважають 50-ті роки XX ст., коли в США були створені перші моделі електронної машини для бухгалтерських розрахунків. Поступово застосування комп'ютерів охопило різні сфери економіки. Запровадження комп'ютерної техніки і технології вплинуло і на ефективність аудиту, особливо внутрішніх перевірок. З'явилася можливість точного розрахунку ліквідності підприємств, довгострокової платоспроможності, оцінки рентабельності активів, капіталу і фондовіддачі. Причому облікові системи, які використовують комп'ютери, сприяють здійсненню аудиторських перевірок із використанням комп'ютерної мережі клієнта. Цей прийом відомий як методика аудиту з використанням комп'ютерів (Computer-Assisted Audit Techniques - CAATs) [30, c. 120]. Існують дві основних складові CAATs, які використовує внутрішній аудитор: * програмне забезпечення аудиту: комп'ютерні програми, що використовуються для перевірки змісту файлів клієнта; * контрольні дані: дані, що використовуються аудитором для комп'ютерної обробки з метою перевірки функціонування комп'ютерних програм клієнта. Аудитор повинен або оволодіти технічними знаннями і навичками роботи на комп'ютері, або одержати практичну допомогу від експертів, необхідну для того, щоб зробити компетентні висновки. Можна використати аналітичну перевірку як сферу застосування аудиторського програмного забезпечення, коли записи клієнта збираються у файлах комп'ютера. Аудитор може використати також програмований метод контролю, який свідчить про повноту, правильність і законність записів у облікових регістрах. Загальний контроль відрізняється від прикладного тим, що належить до середовища, в якому система розробляється, підтримується і функціонує, тобто має найбільш широке застосування. Під терміном аналітична перевірка слід розуміти набір таких процедур: * аналіз співвідношень різних фінансових даних (наприклад, виторгу і затрат або заробітної плати і чисельності персоналу); * порівняння фактичних даних із прогнозними, з аналогічними показниками минулих періодів, із показниками аналогічних підприємств, із середньогалузевими даними. Причому, процедури можуть варіюватися від простих зіставлень до широких комп'ютерних програм, які реалізують найновіші статистичні розробки (наприклад, множинний регресивний аналіз). Багато вчених-економістів вважають, що аудитор може широко використовувати комп'ютер для здійснення низки аналітичних, розрахункових та інших аудиторських процедур. Особливо важливо використати комп'ютер на дослідній стадії аудиторського процесу, коли збирається максимум доказів. Поділяємо думку професора B.C. Рудницького в тому, що "дуже важливо ряд аналітичних процедур здійснювати на початковій стадії аудиту, оскільки це допомагає впровадити дедуктивний метод оцінювання показників Головної книги і фінансової звітності, правильно спланувати різні аспекти майбутньої роботи, виявити факти ризику тощо" [42, с. 134]. Комп'ютерну техніку аудитор використовує, коли облік ведуть за допомогою спеціальних програм, а інформацію зберігають у файлах даних [30, с. 129]. Починаючи з 80-х років XX ст. вітчизняні аудитори широко використовують комп'ютерну техніку і спеціальні програмні засоби для виконання аналітичних процедур. Вітчизняним аудиторам слід керуватися Рішенням Аудиторської палати України № 73 від 18.12.98, яким затверджено повний текст Національних нормативів аудиту в Україні, у тому числі норматив № 30 "Використання комп'ютерів в аудиті". Мета і галузь діяльності аудитора не змінюються, коли йдеться про перевірку середовища електронної обробки даних (ЕОД). Однак прикладна програма може поставити аудитора перед необхідністю використання комп'ютера як засобу контролю. Ці різноманітні варіанти використання комп'ютера відомі як Метод аудиту при сприянні комп'ютера (MACK) [14, с. 216]. Метою цього нормативу є забезпечення використання керівництвом MACK. Ці методи можна використовувати із залученням всіх відомих типів конфігурацій комп'ютерів. Причому необхідність використання MACK виникає тоді, коли нема вхідних документів і немає можливості повністю простежити хід операцій, і тоді, коли ефективність аудиту можна покращити за допомогою використання спеціальної комп'ютерної аудиторської програми. Норматив № 30 "Використання комп'ютерів в аудиті" характеризує два методи: * програмне забезпечення контролю; * дані тесту. Програмне забезпечення контролю (ПЗК) складається з комп'ютерних програм, що використовуються аудитором як частина процедур перевірки, які обробляють дані контрольних тестів системи обліку підприємства. Під час планування аудитору слід з'ясувати можливість комбінування ручного аналізу даних з обробкою на ПЗК. Перевірку методом тестування даних використовують під час проведення процедур контролю, отриману вибірку даних вводять у комп'ютерну систему клієнта і порівнюють її з результатами: * даних тесту, які використовуються для перевірки специфічних засобів управління в комп'ютерних програмах щодо типу пароля і доступу до даних; * на шляху операцій тесту використовується "фіктивний" модуль (наприклад, відділ або службова особа), дії цього модуля визначені, результати порівнюються з проходженням даних через аналогічний модуль програми клієнта. Коли контрольні дані обробляються разом з реальними даними клієнта, аудитор повинен бути впевненим, що після завершення тестування всі контрольні записи будуть вилучені з реального розрахунку клієнта. Коли аудитор починає аудит у середовищі ЕОД, він повинен мати необхідні навички і досвід роботи з технікою або залучити спеціаліста. Аудитору слід проаналізувати відповідність MACK засобам обслуговування комп'ютера і автоматизованим системам бухгалтерського обліку та картотекам. Ефективність аналітичних процедур може бути поліпшена при використанні MACK з погляду отримання й оцінювання контрольного доказу. Деякі комп'ютерні файли зберігаються протягом короткого часу і не можуть бути доступні за необхідності. Тому аудитор повинен вжити заходів для збереження в пам'яті комп'ютера даних, які йому знадобляться в майбутньому. Аудитор повинен керувати процесом використання програми MACK. Під час управління програмою MACK присутність аудитора бажана, оскільки у разі необхідності він може змінити дані помилкового прикладу, виправити неправильний вхідний файл. Стандарти робочих документів і процедур для MACK мають відповідати документам і процедурам аудиторської перевірки в цілому. Технічну документацію MACK необхідно тримати окремо від інших робочих документів аудитора. При невеликих обсягах даних ефективнішими можуть бути методи обробки даних без використання комп'ютера. Контрольні запитання 1. Які роки вважаються початком створення перших моделей електронної машини? 2. Яким Національним нормативом аудиту керуються під час аудиту в комп'ютерному середовищі? 3. Чи повинен аудитор володіти технічними знаннями і навичками роботи на комп'ютері? 4. Як Ви розумієте MACK і коли виникає необхідність його використання?

ЛІТЕРАТУРА 1. Закон України "Про аудиторську діяльність" від 22 квітня 1993 р. // Голос України. - 1993. - 29 травня. 2. Закон України "Про внесення змін і доповнень до статті 10 Закону України "Про аудиторську діяльність" // Відомості Верховної Ради України. - 1995. - № 14. - С. 88. 3. Закон України "Про державну контрольно-ревізійну службу в Україні" від 26 січня 1993 р. // Голос України. - 1993. - 2 березня. 4. Закон України від 28 грудня 1994р. № 34/94-ВР "Про оподаткування підприємств у редакції Закону України від 22 травня 1997 р. № 293/9 7-ВР (зі змінами і доповненнями) // Бібліотека "Все про бухгалтерський облік". - № 4. - С. 476-507. 5. Закон України "Про внесення змін до статті 5 Закону України "Про податок на додану вартість" від 5 грудня 1997 р. за № 698/97-ВР // Голос України. - 1997. - 25 грудня. 6. Закон України "Про внесення змін до статті 4 Закону України "Про збір на обов'язкове соціальне страхування" від 3 грудня 1997 р. за № 686/97-ВР // Урядовий кур'єр. - 1997. - 27 грудня. 7. Закон України "Про внесення змін до статті 2 Закону України "Про систему оподаткування" від 15 січня 1998 р. № 19/98-ВР // Урядовий кур'єр. - 1998. - 10 лютого. 8. Закон України "Про внесення змін до Закону України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)" від 23 грудня 1997 р. № 767 // Орієнтир. - 1998. - 22 січня. 9. Закон України "Про лізинг" від 16 грудня 1997 р. № 723 // Голос України. - 1998. - 13 січня. 10. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV // Нове діло. 2000. - № 15 (34). - 13-20 жовтня. 11. Постанова КМУ від 28 лютого 2000 р. № 419 "Про затвердження порядку подання фінансової звітності" // Нове діло. - 2000. - № 15 (34). - 13-20 жовтня. 12. Постанова КМУ від 6 вересня 2000 р. № 1398 "Про внесення змін до Постанови КМУ від 23 квітня 1999 р. № 663 "Про норми відшкодування витрат на відрядження в межах України та за кордон" // Все про бухгалтерський облік. - 2000. - № 85 (510). - 15 вересня. 13. Наказ Міністерства фінансів України № 291 від 30.11.99 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування" // Нове діло. - 2000. - № 15 (34). - 13-20 жовтня. 14. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. - К.: Основа, 1999. - 274 с. 15. Международные нормативы аудита: Сб. с коммент. - Вып. 5. - М.: Аудит-трейнинг, 1992. 16. Інструкція про організацію роботи з готівкового обігу установами банків України, затверджена постановою Правління Національного банку України від 19.02.2001 р. № 69. 17. Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України 19.02.2001 р. № 72. 18. Адаме Р. Основы аудита: Пер. с англ. / Под. ред. Я.В. Соколова. - М.: Аудит: ЮНИТИ, 1995. - 398 с. 19. Андреев В Д. Практический аудит: Справ, пособие. - М.: Экономика, 1994. - 366 с. 20. Арене ЕЛ., Лоббек Дж.К. Аудит: Пер. с англ. - М.: Финансы и статистика, 1995. - 560 с. 21. Аудит Монтгомери: Пер. с англ. - М.: Аудит, ЮНИТИ, 1997. - 542 с. 22. Бавдей АЛ., Белий И.Н., Дробишевский Н.П. и др. Аудит и ревизия: Справ, пособие. - Мн.: ООО "Мисанта", 1994. - 221 с. 23. Білуха М.Т. Форми фінансово-господарського контролю (ревізія, аудит, судово-бухгалтерська експертиза) // Бухгалтерський облік і аудит. - 1995. - № 7. - С. 12-14. 24. Білуха М.Т. Теорія фінансово-господарського контролю і аудиту. - К.: Вища школа, 1994. - 364 с. 25. Білуха М.Т. Курс аудиту. - К.: Вища школа: Т-во "Знання", 1998. - 573 с. 26. Бутинецъ Ф.Ф. Бухгалтерський фінансовий облік. - Житомир: ЖІТІ, 2000. - 608 с. 27. Голов С., Зубилевич С. Система професійної підготовки бухгалтерів і аудиторів у Великобританії // Бухгалтерський облік і аудит. - 1994. - № 8. - С. 23-25. 28. Гуцайлюк 3. Аудит фінансових результатів// Бухгалтерський облік і аудит. - 1994. - № 8. - С. 13-16. 29. Данилевский ЮЛ. Аудит: Вопросы и ответы. - М.: Бухгалтерский учет, 1993. - 112 с. 30. Додж Р. Краткое руководство по стандартам и нормам аудита: Пер. с англ. - М: Финансы и статистика: ЮНИТИ, 1992. - 240 с. 31. Жила В.Г. Ревізія і аудит: Навч. посіб. - К.: МАУП, 1998. - 96с. 32. Завгородній В.П. Організація АРМ бухгалтера з обліку і аудиту готової продукції, відвантаження і реалізації // Бухгалтерський облік і аудит. - 1994. - № 5. - С. 21-24. 33. Завгородний В.П. Налоги и налоговый контроль в Украине. - К.: А.С.К., 2000. - 639 с. 34. Загородиш AT., Вознюк ГЛ., Смоеженко Т.С. Фінансовий словник. - Львів: Вид-во Держ. ун-ту "Львівська політехніка", 1996. - 384 с. 35. Заруба АД. Банківський менеджмент та аудит. - К.: Лібра, 1996. - 224 с. 36. Зубілевич С. Аудиторська діяльність в Україні: Проблеми становлення і перспективи розвитку // Бухгалтерський облік і аудит. 1995. - № 9. - С. 15-18. 37. Зубілевич СЛ., Голов С.Ф. Основи аудиту. - К.: Ділова Україна, 1996. - 374 с. 38. Кармайкл Д.Р., Бенис М. Стандарты и нормы аудита. - М.: Аудит: ЮНИТИ, 1995. - 527 с. 39. Кузьминский А.Н. и др. Аудит: Практ. пособие. - К.: Учет-информ, 1996. - 283 с. 40. Курсом реформ - облік 2000: Навч.-практ. посіб. - Дніпропетровськ: ТОВ "Баланс-клуб", 2000. - 256 с. 41. Робертсон Джек К. Аудит: Пер. с англ. - М.: Контакт, 1993. - 496 с. 42. Рудницький В. Методологія і організація аудиту. - Тернопіль: Економічна думка, 1998. - 192 с. 43. Сопко В., Балченко С. Аудиторський звіт і аудиторський висновок // Бухгалтерський облік і аудит. - 1995. - № 10. - С. 7-12. 44. Сопко В.В. Бухгалтерський облік: Навч. посіб. - К.: КНЕУ, 2000. - 578 с. 45. Савченко В. Аудит використання активів і фінансово-господарських операцій // Бухгалтерський облік і аудит. - 1994. - № 9. - С. 12-15. 46. Соловьев ГА. Институт внутренних аудиторов в США // Бухгалтерский учет. - 1992. - № 1. - С. 27-29. 47. Усач В.Ф. та ін. Аудит і судово-бухгалтерська експертиза. - Львів: Каменяр, 1998. - 134 с. 48. Федулова Л. Управління аудиторською діяльністю // Бухгалтерський облік і аудит. - 1995. - № 8. - С. 19-20. 49. Цінні папери України. - 2000. - № 76-77 (77). - 29 листопада. - С. 8. 50. Шиманський Р. Проблеми розвитку аудиту // Бухгалтерський облік і аудит. - 1994. - № 11. - С. 19-20.