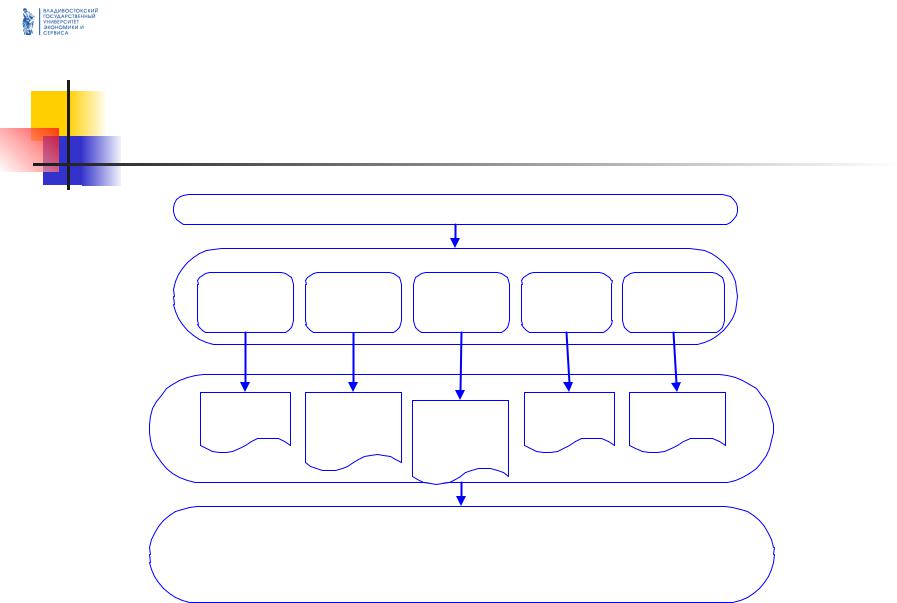

Основные типы торговых операций

Передачатоваранареализацию

Операции

Отгрузка |

Регистрация |

Оплата |

Возврат |

Переоценка |

|

товара на |

факта |

реализован |

|||

товаров |

товаров |

||||

реализацию |

продажи |

ных товаров |

|||

|

|

Документы

Реализация |

Отчёт |

Строка |

Возврат от |

Переоценка у |

|

выписки |

|||||

ТМЦ |

покупателя |

комиссионера |

|||

комиссионера |

(приход)или |

||||

|

|

|

|||

|

|

ПКО |

|

|

Отчёты

Ведомость по |

|

Ведомость по |

|

Остатки |

|

Анализ |

комиссионерам |

|

контрагентам |

|

ТМЦ |

|

продаж |

|

|

|

|

|

|

|

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Основные типы торговых операций

Работасподотчётнымилицами

Операции

Выдача |

Отчёт |

Отчёт |

Отчёт |

Возврат |

денег |

сотрудника о |

сотрудника |

сотрудника |

неиспользова |

подотчёт |

ТМЦ |

об оплате |

о расходах |

нныхсредств |

|

|

Документы |

Авансовый |

|

|

|

Авансовый |

|

|

||

РКО |

Авансовый |

отчёт |

ПКО |

||

отчёт (закупка |

|||||

|

отчёт (оплата |

(прочее) |

|

||

|

ТМЦ) |

|

|||

|

поставщику) |

|

|

||

|

|

|

|

Отчёты

Ведомость по |

|

Ведомость по |

|

Остатки |

|

Ведомость по |

подотчётникам |

|

контрагентам |

|

ТМЦ |

|

кассе |

|

|

|

|

|

|

|

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Анализ взаимоотношений с покупателями. ABC анализ.

Идея метода ABC анализа

Результатом метода ABC-анализа является группировка объектов по степени влияния на общий результат.

В основе метода ABC-анализа лежит «правило 20 на 80»: за

большинство возможных результатов отвечает относительно небольшое число причин.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Анализ взаимоотношений с покупателями. ABC анализ.

Применение метода ABC анализа состоит и шагов:

1.Определение объектов анализа: анализ по товарам, покупателям, менеджерам и т.д.

2.Определение параметра, по которому будет производится

анализ и классифицироваться результаты: прибыль, выручка, стоимость продажи и др.

3.Вычисление заданного параметра для каждого объекта анализа, сортировка объектов по значению параметра в порядке убывания значений;

4.Определение принадлежности объектов к классам. Принадлежность к классам определяется процентным

соотношением доли объекта к общей сумме параметра.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Анализ взаимоотношений с покупателями. ABC анализ.

Применение условий отнесения объекта к классам по методу ABC анализа

Класс А – объекты, сумма долей с накопительным итогом которых составляет первые 50%.

Класс В – объекты, сумма долей с накопительным итогом которых составляет от 50% до 80%.

Класс С - объекты, сумма долей с накопительным итогом

которых составляет от 80% до 100%.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

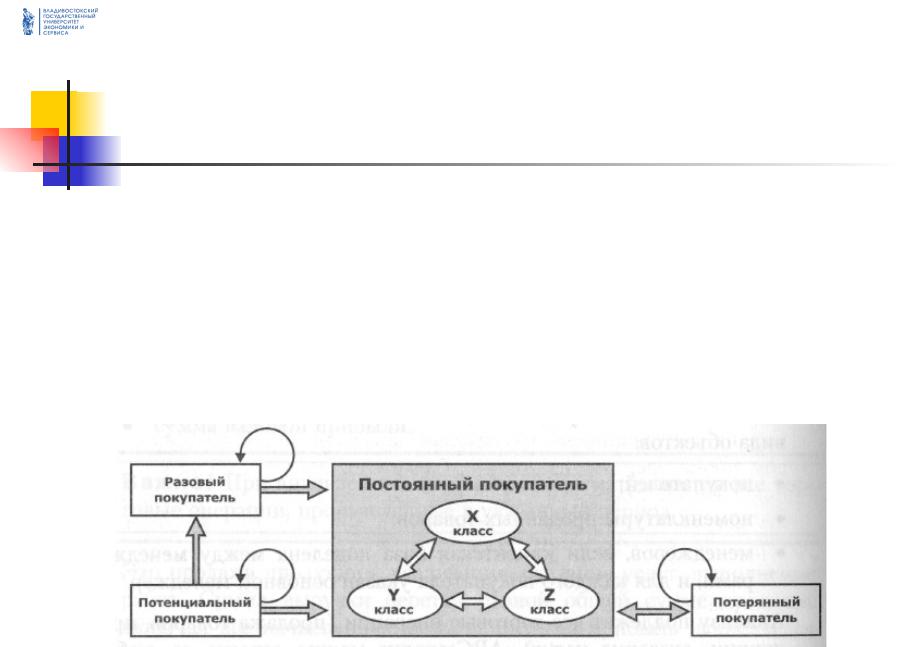

Анализ взаимоотношений с покупателями. XYZ анализ.

Стадии взаимоотношений с покупателями

1.Потенциальный покупатель;

2.Разовый покупатель;

3.Постоянный покупатель;

4.Потерянный покупатель.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Анализ взаимоотношений с покупателями. XYZ анализ.

Основная идея XYZ анализа

Идея XYZ анализа состоит в группировке объектов анализа по мере однородности анализируемых параметров (коэффициенту вариации). Таким образом можно оценить,

например, надёжность клиента, равномерность покупок, стабильность

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Анализ взаимоотношений с покупателями. XYZ анализ.

Этапы метода XYZ анализа

1.Определение объектов анализа;

2.Определение параметров для анализа, например, сумма выручки или сумма прибыли;

3.Определение периода и количества периодов, по которым

будет проводится анализ. Данный метод имеет смысл, если количество периодов больше трёх;

4.Определение коэффициента вариации для каждого

объекта анализа, сортировка объектов анализа, присвоение объектам классов согласно значениям по XYZ классификации.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС