Модули автоматизации учетных операций

М одули

оказания интерактивных услуг.

Автоматизируются следующие функции:

одули

оказания интерактивных услуг.

Автоматизируются следующие функции:

— получение информации о деятельности банка и состояния счетов клиента, а также другой финансовой информации;

— подготовка клиентами документов к оплате и на конвертацию валюты;

— открытие и закрытие краткосрочных вкладов;

— передача клиентами по каналам связи распоряжений банку;

— удаленная работа с наличными средствами.

Модули автоматизации учетных операций. Автоматизации подлежат учетные функции банка.

1. Функции операционного учета, составляющие основу операционного дня банка. В рамках модуля операционного учета автоматизируются учет денежной наличности, обеспечение межбанковских операций и маршрутизация, ведение операционной конверсии, начисленных процентов.

2. Внутрибанковские функции учета.

Модуль учета основных средств. Автоматизируется:

— учет основных средств и других активов банка (зданий и сооружений, нематериальных активов, малоценных и быстро изнашивающихся предметов и т. д.);

— учет внутреннего движения основных средств;

— ведение журналов учета, операций и пользователей;

— ведение справочников;

Модуль депозитарного и регистрационного учета. Автоматизируется:

— учет ценных бумаг и их эмитентов;

— ведение реестров акционеров и плана счетов ДЕПО;

— обработка инвестиционных и брокерских операций.

Модуль учета персонала. Автоматизируются:

— учет данных по персоналу;

— ведение справочников;

— расчет начислений и удержаний;

— ведение журнала операций.

Архитектура банковских приложений

К омплексность

автоматизации банковской

деятельности

достигается за счет продуманной

архитектуры. Архитектура банковских

приложений

предусматривает функциональное деление

на три уровня.

омплексность

автоматизации банковской

деятельности

достигается за счет продуманной

архитектуры. Архитектура банковских

приложений

предусматривает функциональное деление

на три уровня.

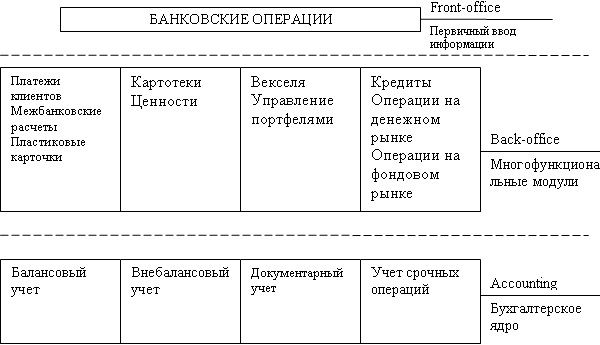

Верхний уровень (front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и внешние взаимодействие банка с клиентами, другими банками, Центробанком, информационными агентствами и т. д.

Средний уровень (back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работа с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т. д.).

Нижний уровень (accounting) — это базовые функции бухгалтерского учета, или бухгалтерское ядро.

Рассмотрим возможные решения на примере конкретной системы. АИС фирмы Diasoft предусматривает наличие ядра и ряда подсистем, показано на рисунке.

Тенденция развития банковских автоматизированных систем

-

Разместил ineconom

-

Дата: 16 мая 2009 в 16:47

![]()

![]() Т

Т енденция

развития банковских

автоматизированных

систем.

Основные факторы влияния, определяемые

внешней средой, и управляемые факторы,

допускающие изменения в деятельности

за счет принимаемых решений в зависимости

от стратегических целей банка, представлены

в таблице.

енденция

развития банковских

автоматизированных

систем.

Основные факторы влияния, определяемые

внешней средой, и управляемые факторы,

допускающие изменения в деятельности

за счет принимаемых решений в зависимости

от стратегических целей банка, представлены

в таблице.

Современная экономико-политическая ситуация в стране определяет следующие аспекты интегрального влияния перечисленных факторов на банковскую деятельность:

1) изменение экономической обстановки в России, исчезновение легких способов получения прибыли, тогда как время инвестиций в промышленность еще не пришло;

2) необходимость улучшения поддержки принимаемых решений для повышения эффективности стратегической линии и финансовых вложений банка.

В современной банковской деятельности широко применяют новые информационные технологии, имеющие следующие направленные действия:

— повышение конкурентоспособности в условиях перестройки банковской деятельности и уменьшения прибыльности ряда секторов финансового рынка;

— обеспечение оперативного учета, входного контроля и долговременного хранения данных о деятельности банка и его территориально распределенных подразделений;

— формирование бухгалтерской и аналитической отчетности для представления во внешние организации (Центральный банк, налоговую инспекцию, учредителям и акционерам и т. п.), а также для управления деятельности банка;

— поддержание технологии единого информационного пространства, в том числе в части директивной, нормативной и справочной информации;

- развитие технологий доставки услуг клиентам.

Рассмотренные тенденции современной банковской деятельности в части развития АИС имеют соответствующие содержание:

— повышенное внимание к расходам на новые информационные технологии;

— необходимость новых подходов к информационной поддержке банковской деятельности.