Лекции по курсу «Корпоративные информационные системы»

Лекция 1. Понятие о корпоративных информационных системах. Структура корпораций и

предприятий

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Корпоративные информационные  системы – основные понятия

системы – основные понятия

Корпоративная информационная система (КИС) – совокупность программного обеспечения и аппаратной части, автоматизирующих отдельные функции управления

предприятием.

Цель такого управления – увязка деятельности отдельных

подразделений с движением финансовых и материальных

потоков.

Бизнес-процесс – общая модель деятельности предприятия, выраженная в терминах внутренний и внешних связей.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Корпоративные информационные  системы – основные понятия

системы – основные понятия

Пример бизнес-процесса

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Корпоративные информационные  системы – основные понятия

системы – основные понятия

Основное назначение КИС – оперативное предоставление актуальной информации для принятия управленческих решений.

Различают два типа управления.

Стратегическое планирование – планирование расходов,

доходов, получения, распределения и поглощения средств с учётом влияния внешних параметров (курсов валют, уровня инфляции, ставок налогов и т.д.)

Оперативное планирование – формирование совокупности финансовых планов и бюджетирования направлений деятельности.

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

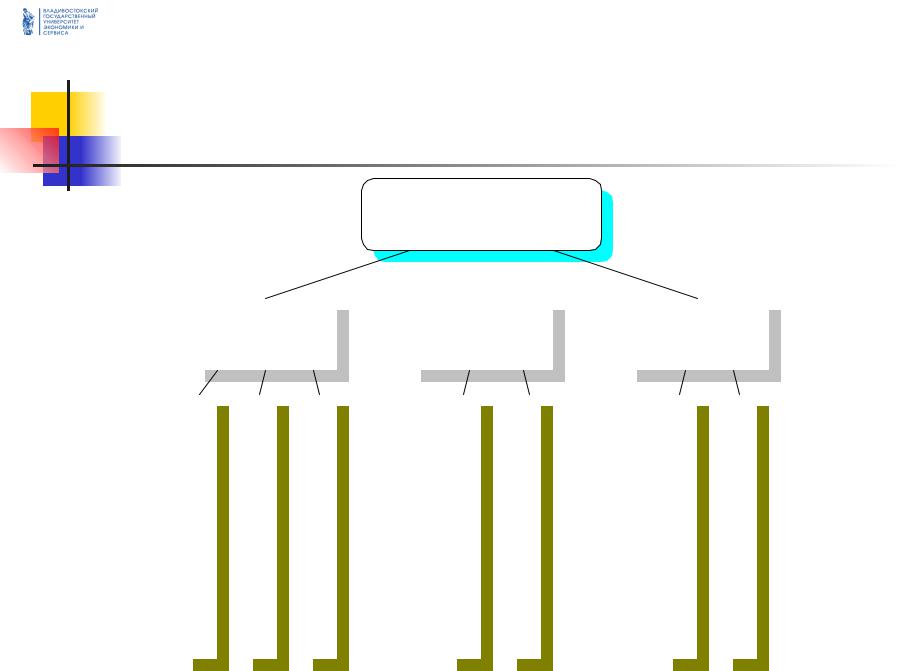

Корпоративные информационные системы – основные понятия

Основные задачи КИС в разрезе понятий стратегического и оперативного планирования, оперативного и

|

Функции |

|

бухгалтерского |

|

учёта |

|

Управление |

|

|

|

|

|

|

|

|||||

|

|

Управление |

Управление |

|

Управление |

|

|

||

|

Этапы |

|

финансовыми |

товарными |

|

себестоимостью |

|

персоналом |

|

|

|

|

потоками |

потоками |

|

|

|

|

|

|

Стратегическое |

|

Финансовое |

Товарный план |

|

Бизнес- |

|

Бизнес- |

|

|

планирование |

|

планирование, |

закупок и продаж |

|

планирование |

|

планирование |

|

|

|

|

бюджетирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оперативное |

|

Финансовое |

Товарный |

|

Технико- |

|

Персонификация |

|

|

планирование |

|

планирование по |

календарь по |

|

экономическое |

|

деятельности по |

|

|

|

|

контрактам |

контрактам |

|

планирование |

|

исполнителям |

|

|

|

|

|

|

|

|

|

|

|

|

Оперативный |

|

Исполнение |

Исполнение |

|

Мониторинг |

|

Табельный учёт, |

|

|

учёт |

|

финансовой части |

товарной части |

|

себестоимости |

|

наряды, учёт |

|

|

|

|

контрактов |

контрактов |

|

|

|

контрактов |

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский |

|

Бухгалтерское |

Материальный учёт |

|

Учёт фактических |

|

Расчет заработной |

|

|

учёт |

|

разделение |

|

|

затрат |

|

платы |

|

|

|

|

финансов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Структура корпораций и предприятий

Администрация и топ-менеджмент

|

|

|

|

|

|

Менеджмент |

|

Менеджмент |

|

Менеджмент |

|

направлений |

|

направлений |

|

направлений |

|

деятельности |

|

деятельности |

|

деятельности |

|

|

|

|

|

|

|

Структурные подразделения |

|

Структурные подразделения |

|

Структурные подразделения |

|

Структурные подразделения |

|

Структурные подразделения |

|

Структурные подразделения |

|

Структурные подразделения |

|

|

|

|

|

|

|

|

|

|

|

|

|

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Структура корпораций и предприятий

Структурные подразделения производственных предприятий

Отделсбыта

Отдел

организации

производства

Отделпоставок комплектующих (сырья)

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Процесс управления предприятием

Процесс управления предприятием

Классический формализованный процесс принятия управленческих решений на предприятии включает в себя:

-сбор, проверку и анализ информации;

-подготовку возможных вариантов решений;

-выбор решения с учётом нужных факторов;

-организацию реализации решения;

-контроль реализации;

-анализ результатов;

-выработку корректирующих действий.

©В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Процесс управления предприятием

Процесс управления предприятием

Администрация и топ-менеджмент

Подразделения |

Подразделения |

Подразделения |

Подразделения |

|

Подразделения |

|

|

|

Смысл автоматизации с интеграцией информационных потоков – информация должна оставаться актуальной и

проходить как можно меньше посредников

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС

Процесс управления предприятием

Процесс управления предприятием

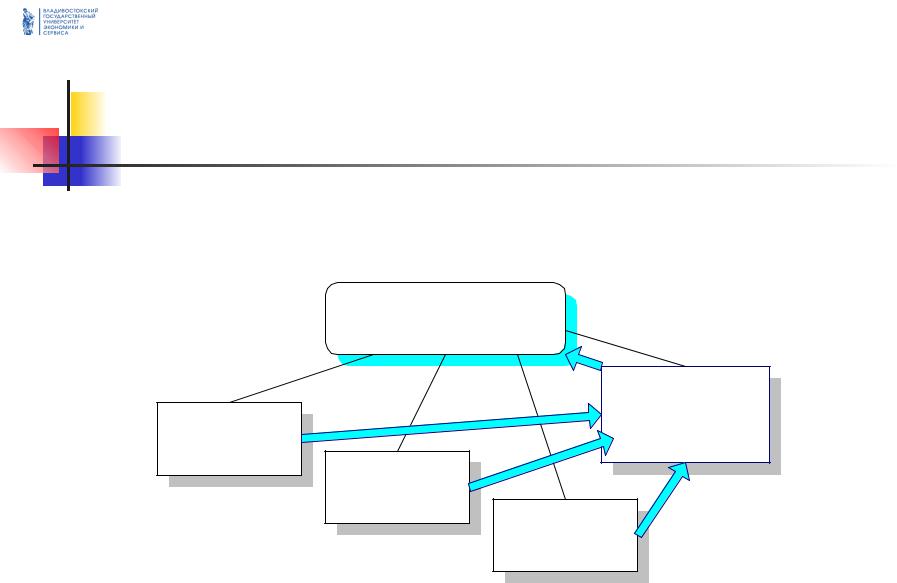

Место информационно-аналитического центра в структуре предприятия

Администрация и топ-менеджмент

|

|

Информационно- |

Менеджмент |

|

аналитический |

|

центр |

|

направлений |

|

|

|

|

|

деятельности |

Менеджмент |

|

|

|

|

|

направлений |

|

|

деятельности |

Менеджмент |

|

|

|

|

|

направлений |

|

|

деятельности |

© В.М. Гриняк, доц. каф. ИСКТ ВГУЭС