5. Учет нематериальных активов: амортизация (понятие, методы начисления, синтетический учет), учет деловой репутации

Нематериальные активы используются длительное время, и в течение этого времени стоимость нематериальных активов включается в себестоимость продукции путем начисления амортизации.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. Также амортизация не начисляется по нематериальным активам некоммерческих организаций.

Амортизация в бухгалтерском учете может начисляться одним из следующих способов:

• линейным способом;

• способом уменьшаемого остатка;

• способом списания стоимости по сумме чисел лет срока полезного использования;

• способом списания стоимости пропорционально объему продукции (работ).

• линейным;

Выбор способа определения амортизации по нематериальному активу производится организацией исходя из расчета ожидаемого потребления будущих экономических выгод (дохода) от использования актива, включая финансовый результат от возможной продажи данного актива.

В том случае, когда расчет ожидаемого потребления будущих экономических выгод (дохода) от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого потребления будущих экономических выгод (дохода) от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно.

Для определения суммы амортизационных отчислений по нематериальному активу организация, в первую очередь, должна установить срок полезного использования данного актива.

Определение срока полезного использования нематериального актива производится исходя из:

• срока действия исключительных прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

• ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (доход) (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. В отношении таких нематериальных активов организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива.

В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации.

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации отражается в бухгалтерском учете предприятия как доходы будущих периодов (счет 98), а затем ежемесячно списывается на финансовые результаты как прочий доход.

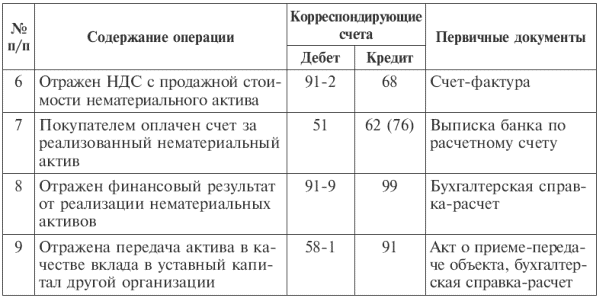

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.) либо путем уменьшения первоначальной стоимости объекта нематериальных активов, т. е. списания начисленных сумм амортизации непосредственно с кредита счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат (табл. 2.2).

Во втором случае после полного погашения стоимости объекта нематериальные активы продолжают отражаться в бухгалтерском учете до прекращения срока действия патента, свидетельства, других охранных документов в условной оценке, принятой организацией, с отнесением суммы оценки на ее финансовые результаты.

Таблица 2.2Типовая корреспонденция счетов по учету амортизации нематериальных активов

Во всем мире широко распространены процессы слияния предприятий, приобретения одних предприятий другими. Поэтому существует потребность в учете условной стоимости деловой репутации.

Стоимость любого предприятия, взятого в целом как единый имущественно-хозяйственный комплекс, отлична от совокупной стоимости его активов и пассивов. Иными словами, между стоимостью предприятия и совокупной стоимостью его имущества и обязательств всегда есть разница. В англоязычной экономической литературе эта разница именуется goodwill. В отечественной учетной литературе можно встретить такие понятия, как цена фирмы, гудвилл, доброе имя, деловые связи, партнеры фирмы и др.

Гудвилл – это преимущества, которые получает покупатель при покупке уже существующей и действующей компании, по сравнению с организацией новой фирмы.

Указанная разница может быть либо положительная, либо отрицательная.

Положительная деловая репутация означает, что стоимость предприятия превышает совокупную стоимость его активов и пассивов, что предприятию присуще нечто такое, что не определяется стоимостью его активов и пассивов. Таким нечто может быть наличие стабильных покупателей, выгодное географическое положение, репутация качества, навыки маркетинга и сбыта, техническое ноу-хау, деловые связи, опыт управления, уровень квалификации персонала и т.п. Эти факторы обеспечивают более высокий уровень прибыли, чем тот, что может быть получен при использовании аналогичных активов и пассивов, но в отсутствии отмеченных нематериальных факторов.

Для отечественного учета серьезной проблемой является оценка стоимости гудвилла. В балансе такая величина появляется только в том случае, если предприятием была совершена покупка другого предприятия. Стоимость собственной деловой репутации в балансе не отражается.

Различают два основных подхода к определению стоимости гудвилла. Первый предполагает оценку гудвилла как источник дополнительных поступлений прибыли (метод избыточных прибылей) и использует методы оценки бизнеса.

Второй подход основан на учете результатов конкретных сделок. Величина приобретенной деловой репутации принимается в размере разницы между суммой, фактически уплаченной за предприятие, и совокупной стоимостью отдельных активов и пассивов данного предприятия, зафиксированной в последнем по времени составления бухгалтерском балансе.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов.