Методички.2 курс / Subj / 625-Экономическая статистика (задание к контрольной работе)

.pdfВид начисления |

Дисконтирование |

|

Ссудные проценты |

|

|

Простые проценты |

PV = FV / (1+ni) |

|

Сложные проценты с однократным начислением |

PV = FV / (1+ic)n |

|

Сложные проценты с многократным начислением |

PV = FV / (1+j/m)nm |

|

Учетные проценты |

|

|

Простые проценты |

|

PV = FV (1-nd) |

Сложные проценты с однократным начислением |

|

PV = FV (1-dc)n |

Сложные проценты с многократным начислением |

|

PV = FV (1-dc/m)nm |

Пример 15

Имеются следующие данные о динамике процентных ставок и величине совокупного дохода:

|

|

Базисный год |

|

|

Отчетный год |

|

||

Группа |

ставка |

налого- |

|

взыскано |

ставка |

налого- |

|

взыскано |

облагаемая |

|

облагаемая |

|

|||||

доходов |

налога, % |

|

налогов, д.е. |

налога, % |

|

налогов, д.е. |

||

|

i0 |

база |

|

i0V0 |

i1 |

база |

|

i1V1 |

|

V0 |

|

V1 |

|

||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

1 |

12 |

245 |

|

29,4 |

13 |

510 |

|

66,3 |

2 |

20 |

265 |

|

53 |

13 |

292 |

|

37,96 |

3 |

20 |

302 |

|

60,4 |

13 |

347 |

|

45,11 |

Итого |

- |

812 |

|

142,8 |

- |

1149 |

|

149,37 |

Определите:

1.Среднюю процентную ставку налога за каждый год в целом по группам доходов.

2.Прирост перечисленного в бюджет налога в целом по группам доходов в отчетном периоде по сравнению с базисным.

3.Относительное и абсолютное изменение поступлений по налогам в отчетном периоде по сравнению с базисным в целом и в том числе за счет изменения ставки налога и изменения налогооблагаемой базы.

Решение

1.Найдем среднюю ставку по налогам:

–по предполагаемому исполнению суммы налога:

i 0 |

= |

∑i0V0 = |

0,12 * 245 + 0,20 * 265 + 0,20 * 302 |

= |

142,8 |

= 0,176 или 17,6%. |

||||||||

|

|

|

|

|

|

|||||||||

|

|

∑V0 |

812 |

812 |

|

|

||||||||

– |

по фактическому исполнению: |

|||||||||||||

i1 |

= |

∑i1V1 = |

0,13 * 510 + 0,13 * 292 + 0,13 * 347 |

= |

149,37 |

= 0,13 или 13%. |

||||||||

|

|

|

|

|||||||||||

|

|

∑V1 |

1149 |

1149 |

|

|

||||||||

2.∆Н=Н1-Н0 = 149,37-142,8=6,57 руб. |

||||||||||||||

3. |

iV = ∑i1V1 |

= |

149,37 |

= 1,046 |

или 104,6% (+4,6%). |

|||||||||

|

||||||||||||||

|

|

∑i0V0 |

142,8 |

|

|

|

|

|

|

|

|

|||

∆iV = i1 V1- i0 V0 = 149,37-142,8=6,57 руб.

51

Влияние факторов:

– изменения ставок налога:

i |

= |

∑i1V1 = |

149,37 |

= |

149,37 |

= 0,790 или 79% (-21%), |

0,12 * 510 + 0,2 * 292 + 0,2 * 347 |

|

|||||

|

|

∑i0V1 |

189 |

|

||

i = ∑i1V1 − ∑i0V1 = ∑(i1 − i0 )V1 =149,37-189= -39,63 руб.

То есть под влиянием изменения ставки налога объем поступления налогов в бюджет снизились на 21% (39,63 руб.):

– |

изменения налогооблагаемой базы: |

|||||

|

|

= ∑i0V1 |

= |

189 |

|

= 1,324 или 132,4% (+32,4%), |

|

|

|

||||

V |

∑i0V0 |

142,8 |

|

|

||

|

|

|

|

|||

V = ∑i0V1 − ∑i0V0 |

= ∑(V1 − V0 )i 0 =189-142,8= 46,2 руб. |

|||||

То есть под влиянием изменения налогооблагаемой базы объем поступления налогов в бюджет увеличился на 32,4% (46,2 руб.).

Проверка:

iV = i * V = 0,79*1,324=1,046. ∆iV=∆i+∆V= (-39,63) + 46,2 = 6,57 руб.

Таким образом, в связи с изменением налогооблагаемой базы и процентных ставок налоговые поступления в бюджет увеличились на 4,6% или на 6,57 руб.

Пример 16

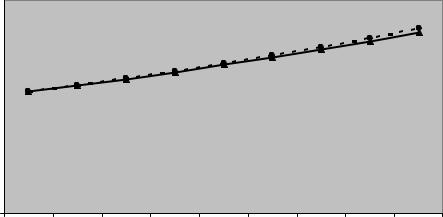

Под какую годовую процентную ставку выгоднее взять кредит: 11% сложную с начислением один раз в году или 10% сложную с начислением процентов 12 раз в год? Показать таблично и графически наращенные суммы для кредита величиной 20000 руб. при этих двух процентных ставках за 0...4 года с шагом 0,5 года.

Решение

Сравним коэффициенты наращения.

Коэффициент наращения по сложным процентам с начислением один раз в году: Кн (ic) =(1+ic)n = (1+0,11)1 = 1,11.

Коэффициент наращения по сложным процентам с многократным начислением: Кн (j) =(1+j/m)nm = (1+0,10/12)1*12=1,105.

Вывод: При расчете коэффициентов наращения выгоднее взять кредит по сложной ставке 10% с начислением процентов 12 раз в год (т.к. она меньше).

Наращенная сумма по сложным процентам с однократным начислением рассчитывается по формуле: FV = PV (1+ic)n .

Наращенная сумма по сложным процентам с многократным начислением рассчитывается по формуле: FV = PV (1+j/m)nm .

52

Наращенные суммы для кредита 20000 руб.

Срок |

FV (iс = 11%) |

FV (j = 10%, m = 12) |

FV = FV (ic) – |

|

n, лет |

FV (j) |

|||

|

|

|||

0,0 |

20000(1+0,11)0=20000 |

20000(1+0,1/12)12*0=20000 |

0 |

|

0,5 |

20000(1+0,11)0,5=21071 |

20000(1+0,1/12)12*0,5=21021 |

+50 |

|

1,0 |

20000(1+0,11)1=22200 |

20000(1+0,1/12)12*1=22094 |

+106 |

|

1,5 |

20000(1+0,11)1,5=23389 |

20000(1+0,1/12)12*1,5=23222 |

+197 |

|

2,0 |

20000(1+0,11)2=24642 |

20000(1+0,1/12)12*2=24408 |

+234 |

|

2,5 |

20000(1+0,11)2,5=25962 |

20000(1+0,1/12)12*2,5=25654 |

+308 |

|

3,0 |

20000(1+0,11)3=27353 |

20000(1+0,1/12)12*3=26964 |

+389 |

|

3,5 |

20000(1+0,11)3,5=28818 |

20000(1+0,1/12)12*3,5=28340 |

+478 |

|

4,0 |

20000(1+0,11)4=30361 |

20000(1+0,1/12)12*4=29787 |

+574 |

Используя данные таблицы, построим график наращенных сумм. |

||||||||||||||

FV, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

FV iс |

30000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

FV j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1,0 |

2 |

3 |

2,0 |

4 |

2,5 |

5 |

3,0 |

6 |

3,5 |

7 |

4,0 |

8 |

9 |

0,5 |

|

1,5 |

|

|

|

|

|

n, лет |

||||||

Рис. 2. Наращение возвращаемой суммы кредита по сложным процентам с |

||||||||||||||

однократным и многократным начислением |

|

|

||||||||||||

Вывод: Выгоднее взять кредит под годовую процентную ставку 10% сложных с начислением процентов 12 раз в год.

Пример 17

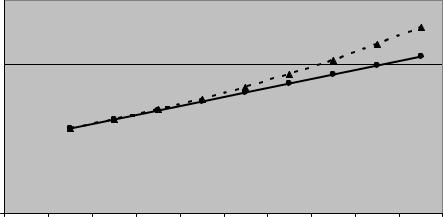

Под какую годовую процентную ставку выгоднее сделать вклад сроком на 5 лет: 21% простую или 20% сложную с начислением процентов 4 раза в год? Показать таблично и графически наращенные суммы для вклада величиной 20000 руб. при этих двух процентных ставках за 0...4 года с шагом 0,5 года. Отметить на графике срок, при котором ставки эквивалентны. Указать области, в которых каждая ставка выгоднее другой.

Решение Сравним коэффициенты наращения

Коэффициент наращения по простым процентам:

Кн (i) = (1+ni) = (1+5*0,21) = 2,05.

53

Коэффициент наращения по сложным процентам с многократным начислением: Кн (j) = (1+j/m)nm =(1+0,2/4)5*4=1,0520=2,653.

Вывод: При расчете коэффициентов наращения выгоднее сделать вклад по сложной ставке 20% (т.к. она больше).

Наращенная сумма по простым процентам рассчитывается по формуле:

FV = PV (1+ni).

Наращенная сумма по сложным процентам с многократным начислением рассчитывается по формуле: FV = PV (1+j/m)nm .

Наращенные суммы для вклада 20000 руб.

Срок n, |

FVпрост (i = 21%) |

FVсложн (j = 20%, m = 4 ) |

FV = FVпрост – |

лет |

|

|

FVсложн |

0,0 |

20000(1+0*0,21)=20000 |

20000(1+0,2/4)4*0=20000 |

0 |

0,5 |

20000(1+0,5*0,21)=22100 |

20000(1+0,2/4)4*0,5=22050 |

+50 |

1,0 |

20000(1+1*0,21)=24200 |

20000(1+0,2/4)4*1=24310 |

-110 |

1,5 |

20000(1+1,5*0,21)=26300 |

20000(1+0,2/4)4*1,5=26802 |

-502 |

2,0 |

20000(1+2*0,21)=28400 |

20000(1+0,2/4)4*2=29549 |

-1149 |

2,5 |

20000(1+2,5*0,21)=30500 |

20000(1+0,2/4)4*2,5=32578 |

-2078 |

3,0 |

20000(1+3*0,21)=32600 |

20000(1+0,2/4)4*3=35917 |

-3317 |

3,5 |

20000(1+3,5*0,21)=34700 |

20000(1+0,2/4)4*3,5=39599 |

-4899 |

4,0 |

20000(1+4*0,21)=36800 |

20000(1+0,2/4)4*4=43657 |

-6857 |

FV, руб. |

50000 |

|

|

|

|

|

|

|

|

FVсложн |

|

45000 |

|

|

|

|

|

|

|

|

|

|

40000 |

|

|

|

|

|

|

|

|

FVпрост |

|

35000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30000 |

|

|

|

|

|

|

|

|

|

|

25000 |

|

|

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

|

|

|

|

|

|

15000 |

|

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

5000 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

0,5 |

1,0 |

1,5 |

2,0 |

2,5 |

3,0 |

3,5 |

4,0 |

n, лет |

|

|

|

|

|

|

|

|

|

|

Рис. |

|

Рис. 3. Наращение вклада по простым и сложным процентам |

|||||||||

Вывод: Срок, при котором ставки эквивалентны, составляет 9 месяцев.

При сроке от 0 до 0,9 лет выгодно инвестировать средства под 21% простых, а при сроке от 0,9 лет выгодно инвестировать средства под 20% сложных процентов с начислением процентов 4 раза в год.

54

Тема 12. Статистика эффективности деятельности предприятий

Важнейшим обобщающим показателем, характеризующим финансовое положение предприятий, является прибыль.

Различают следующие виды прибыли: валовая (маржинальная) прибыль; прибыль от продаж; прибыль до налогообложения;

чистая прибыль отчетного периода.

Для характеристики эффективности хозяйственной деятельности предприятия вычисляют показатели рентабельности, то есть соразмеряют результат с затратами, связанными с его получением.

Пример 18

Имеются следующие данные о производстве продукции предприятия за 2004-2007 гг. (в сопоставимых ценах):

|

2004 г. |

2005 г. |

2006 г. |

2007 г. |

Произведенная продукция, млн руб. |

350 |

352 |

356 |

351 |

Определить аналитические показатели ряда динамики производства продукции предприятия за 2004-2007 гг.:

1)абсолютные приросты (цепные и базисные);

2)темпы роста (цепные и базисные);

3)темпы прироста (цепные и базисные);

4)абсолютное значение одного процента прироста;

5)средний абсолютный прирост;

6)средний темп роста за 2004-2007 гг. и среднегодовой темп прироста;

7)среднегодовое производство продукции;

8)построить график производства продукции.

Полученные показатели представить в итоговой таблице.

Решение

1) Определим абсолютные приросты: цепные

yц = уi – yi-1 y05=352–350=2 млн.руб.

y06=356–352=4 млн.руб. y07=351–356=-5 млн.руб.

2) Определим темпы роста: цепные

k = yi

yi −1

базисные

yб = уi – yо y05=352–350=2 млн.руб.

y06=356–350=6 млн.руб. y07=351–350=1 млн.руб.

базисные

k = yi

y0

k05=352/350=1,006 |

k05=352/350=1,006 |

k06=356/352=1,011 |

k06=356/350=1,043 |

k07=351/356=0,986 |

k07=351/350=1,003 |

55

3) Определим темпы прироста: |

|

цепные |

базисные |

∆kц = kц % – 100 |

∆kб = k % – 100 |

∆k05=100,6–100=0,6 % |

∆k05=100,6–100=0,6 % |

∆k06=101,1–100=1,1 % |

∆k06=104,3–100=4,3 % |

∆k07=98,6–100=-1,4 % |

∆k07=100,3–100=0,3 % |

4) Определим абсолютное значение одного процента прироста:

А % = |

y |

или А % = 0,01 уi-1 . |

|

||

|

k |

|

А%05=0,01*350=3,5 млн руб.

А%06=0,01*325=3,25 млн руб.

А%07=0,01*356=3,56 млн руб.

Все перечисленные показатели динамики оформляем в итоговую таблицу.

Показатели динамики производства продукции предприятия за 2004-2007 гг.

|

|

Абсолютные |

|

|

|

|

Абсолют. |

|

|

Произв-во |

приросты, |

Темпы роста, % |

Темпы прироста, % |

значение 1% |

|||

Год |

продукции, |

млн руб. |

|

|

|

|

прироста, |

|

|

млн руб. |

цепные |

базисные |

цепные |

базисные |

цепные |

базисные |

тыс. руб. |

|

|

(ежегод.) |

(к 2004г.) |

(ежегод.) |

(к 2004г.) |

(ежегод.) |

(к 2004г.) |

|

2004 |

350 |

- |

- |

- |

- |

- |

- |

- |

2005 |

352 |

2 |

2 |

1,006 |

1,006 |

0,6 |

0,6 |

3,5 |

2006 |

356 |

4 |

6 |

1,011 |

1,043 |

1,1 |

4,3 |

3,25 |

2007 |

351 |

-5 |

1 |

0,986 |

1,003 |

-1,4 |

0,3 |

3,56 |

5) Средний абсолютный прирост определяется двумя способами:

а) как средняя арифметическая простая (через сумму цепных абсолютных приростов):

|

|

|

|

|

|

|

∑ D у |

2 + 4 + (−5) |

|

|

|

|

|

||||

|

|

|

∆ у = |

= |

|

|

|

=0,333 |

млн руб., |

||||||||

|

3 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|||

где n – |

число цепных абсолютных приростов. |

|

|||||||||||||||

б) как отношение базисного прироста к числу периодов: |

|||||||||||||||||

|

∆ |

|

= |

уб |

|

= |

yi − yo |

= |

351 − 350 |

= |

1 |

=0,333 млн. руб. |

|||||

|

у |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

n -1 n -1 |

|

|

4 − 1 |

3 |

|

|

|||||||

где n – |

число периодов, включая базисный. |

|

|

|

|

|

|||||||||||

6) Среднегодовой темп роста исчисляется по формуле средней геометрической из цепных коэффициентов роста:

k = n  k1 × k2 ×... × kn = n

k1 × k2 ×... × kn = n Пk ,

Пk ,

где n – число цепных темпов роста; П – знак произведения;

k = 3  1,006 ×1,011×0,986 =1,0009 или 100,09%.

1,006 ×1,011×0,986 =1,0009 или 100,09%.

56

Согласно правилу взаимосвязи цепных и базисных темпов роста произведение цепных темпов равно базисному темпу. Поэтому среднегодовой темп роста может быть исчислен из отношения конечного (уn) и базисного (yo) уровней по формуле:

|

|

уn |

= 4−1 |

|

351 |

|

=1,0009 или 100,09%. |

|

k = m−1 |

||||||||

|

|

|||||||

|

|

уо |

350 |

|

||||

где m – число периодов, включая базисный.

Среднегодовой темп роста за 2004-2007гг. равен 100,09%. Среднегодовой темп прироста исчисляется следующим образом:

∆ k = k % – 100%=100,09% – 100=0,09%.

Таким образом, производство продукции за период 2004-2007 гг. увеличивалось за год в среднем на 0,09%.

7)Среднегодовое производство продукции исчислим по формуле средней арифметической простой:

|

|

|

|

∑ |

у |

350 + 352 + 356 + 351 |

|

1408 |

|

|

|

|

у = |

|

= |

|

= |

|

|

=352 |

млн руб., |

||

|

n |

4 |

4 |

||||||||

|

|

|

|

|

|

|

|

||||

где у – |

уровни ряда, |

|

|

|

|

|

|

|

|

||

n – |

число уровней ряда. |

|

|

|

|

|

|

||||

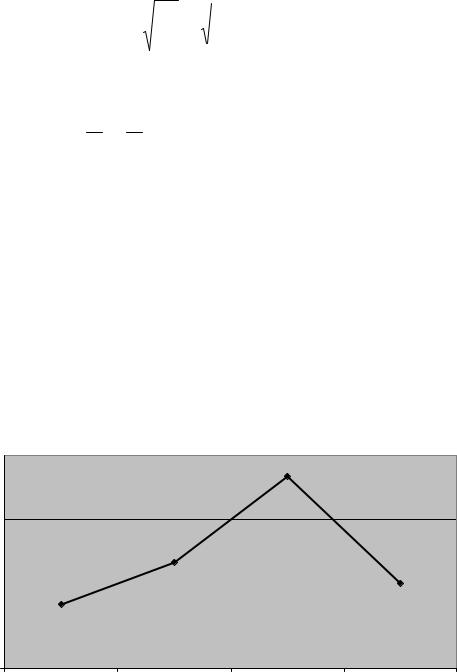

8) Построим график производства продукции предприятия за 2004-2007 гг.

у

357

356

355

354

353

352

351

350

349

348

347

1 |

2 |

3 |

4 |

годы |

2004 |

2005 |

2006 |

2007 |

Рис. 4. Производство продукции предприятия за 2004-2007 гг.

57

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Цель контрольной работы – освоение важнейших методов статистики и их использование в анализе социально-экономических процессов, в расчёте обобщающих макроэкономических и микроэкономических показателей, приобретение навыков в самостоятельной исследовательской работе, понимание их экономического содержания, построение таблиц, аргументация выводов.

Задания к контрольной работе составлены в восьми вариантах по пять задач в каждом. Приступая к выполнению контрольной работы, студент должен в полном объеме ознакомиться с программой курса, рекомендуемой литературой, просмотреть конспекты лекций и материалы выполненных на протяжении семестра практических занятий.

При оформлении работы необходимо руководствоваться следующими требованиями:

1.На титульном листе указываются: институт, кафедра; название работы, № варианта; Ф.И.О. студента, номер группы (Приложение 1).

2.Условие задачи переписывается полностью.

3.Сначала приводится алгоритм решения задачи в виде последовательности формул с использованием принятых условных обозначений.

4.Если имеется несколько методов решения задачи, расчета того или иного показателя, надо применять наиболее простой, приводя при этом (в целях контроля) и другие способы решения. Следует обязательно указывать, в каком учебном пособии изложен данный способ расчета и почему применен именно этот метод.

5.Все расчеты показателей нужно производить с достаточной степенью точности (до 0,001), соблюдая принятый в статистике стандарт масштаба и размерности единиц. Так, вычисление индексов следует производить с точностью до 0,001 (0,1%).

6.Рассчитанные показатели следует сопровождать выводами.

7.Контрольная работа должна быть аккуратно оформлена, написана разборчиво, без помарок, страницы следует пронумеровать.

8.Контрольная работа, выполненная в M.Word и M.Excel (иного программного обеспечения) к рецензированию не принимается.

9.В конце работы следует привести список использованной литературы с указанием автора, названия источника, издательства, года издания и страницы, содержащей приведенную информацию (согласно ГОСТу по оформлению изданий).

58

10.Если по контрольной работе рецензентом сделаны замечания, студент должен учесть их и, не переписывая работы, внести необходимые исправления и дополнения.

11.Без соблюдения указанных требований студент не допускается к собеседованию.

ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ

Каждый из восьми предлагаемых вариантов содержит пять задач, которые сформированы в следующей последовательности:

№ задачи |

Тематика задач |

1 |

Статистика населения. |

|

Статистика занятости и безработицы. |

|

Рабочее время и его использование. |

|

Статистическое изучение динамики заработной платы. |

|

Статистика производительности труда. |

2 |

Статистика национального богатства. |

|

Статистика основного капитала в национальном богатстве. |

|

Статистическое изучение использования оборудования. |

|

Статистическое изучение объёма и состава оборотных |

|

производственных фондов. |

3 |

Статистика макроэкономических показателей на стадии |

|

производства, образования доходов и использования. Система |

|

национальных счетов. |

|

Статистика уровня жизни населения и потребления населением |

|

товаров и услуг. |

4 |

Статистика кредита. |

|

Статистическое изучение сберегательного дела. |

|

Статистика денежного обращения. |

|

Статистика страхового рынка. |

5 |

Статистика издержек производства и обращения продуктов и |

|

услуг. |

|

Статистика финансов. |

|

Статистика эффективности деятельности предприятий. |

Номер варианта выбирается в соответствии с начальной буквой фамилии студента.

Начальная буква фамилии студента |

№ варианта |

А, И, С, Щ |

1 |

Б, К, Т, Э |

2 |

В, Л, У, Ю |

3 |

Г, М, Ф, Я |

4 |

Д, Н, Х |

5 |

Е, О, Ц |

6 |

Ж, П, Ч |

7 |

З, Р, Ш |

8 |

59

Вариант 1. (А, И, С, Щ)

Задача 1.

Согласно статистическому бюллетеню «Предположительная численность населения до 2016 года», составленному Челябоблкомстатом, за численность населения Челябинской области в 2010 году характеризуется следующим образом:

Показатель |

Данные за год, чел. |

Численность населения на начало года |

3510000 |

Число родившихся |

39433 |

Число умерших |

57554 |

Миграционный прирост |

3000 |

Определить:

1.Численность населения на конец 2010 года;

2.Коэффициенты: рождаемости, смертности, естественного движения, миграции, общего прироста, жизненности постоянного населения региона.

3.Перспективную среднюю численность населения на предстоящие пять лет, при условии сохранения коэффициента общего прироста на уровне 2010 года.

Задача 2.

Имеются данные о наличии и движении основных фондов по предприятию за 2008 год:

Показатель |

2008 г. |

Полная первоначальная стоимость основных фондов на начало |

5789 |

года, тыс. руб. |

|

Поступило в течение года новых фондов |

850 |

в т.ч. новых |

560 |

Выбыло в течение года всего |

430 |

в т.ч. из-за ликвидировано |

150 |

Наличие на конец года по стоимости за вычетом износа |

4805 |

(остаточная стоимость) |

|

Численность рабочих в начале года, чел. |

1207 |

Численность рабочих в конце года, чел. |

1185 |

Построить схему баланса основных фондов по полной стоимости и определить:

1.Среднегодовую стоимость основных фондов.

2.Коэффициенты: ввода, обновления, выбытия, ликвидации, износа и годности на конец года.

3.Фондовооруженность на начало и конец года. Сделать вывод.

4.Абсолютное и относительное изменение стоимости фондов в конце года по сравнению с началом года в целом, и в том числе за счет изменения фондовооруженности труда и изменения численности рабочих (Двухфакторная модель). Сделать вывод.

60