Расчет затрат по статьям

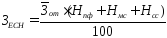

Расходы на оплату труда

-

среднемесячная заработная плата на

одного работника

-

среднемесячная заработная плата на

одного работника

-среднесписочная

численность работников в отчетном

периоде

-среднесписочная

численность работников в отчетном

периоде

-

коэффициент, учитывающий премии

работников

-

коэффициент, учитывающий премии

работников

-коэффициент,

учитывающий доплату с учетом территории.

Районный коэффициент. В новосибирской

области 20-25% (20% если нет средств, 25% если

есть средства)

-коэффициент,

учитывающий доплату с учетом территории.

Районный коэффициент. В новосибирской

области 20-25% (20% если нет средств, 25% если

есть средства)

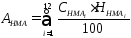

Страховые взносы

- обязательные отчисления, которые делает работодатель во внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд медицинского страхования

-

пенсионный фонд

-

пенсионный фонд

-

медицинского страхования

-

медицинского страхования

-

социального страхования

-

социального страхования

Всего 30%

Затраты на сырье и материалы

-

Затраты сырья и материалов на единицу

продукции,

-

Затраты сырья и материалов на единицу

продукции,

-

Объем произведенной продукции в штуках

(берем

-

Объем произведенной продукции в штуках

(берем объем

реализованной продукции если определяем

затраты, списываемые на себестоимость

в это отчетном периоде)

объем

реализованной продукции если определяем

затраты, списываемые на себестоимость

в это отчетном периоде)

Амортизационный отчисления

Основные средства

Нематериальные активы

Затраты на электроэнергию

Р эл - потребляемое количество электроэнергии в КВт-часах

mэл - тариф за один КВт-час

Затраты на арендные платежи

mар- арендная плата за один квадратный метр

S-арендуемая площадь в метрах квадратных

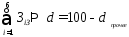

Прочие затраты

Рассчитываются исходя из типовой структуры затрат.

Сумма затрат «всех других» - это все, кроме прочих.

-

удельный вес прочих затрат

-

удельный вес прочих затрат

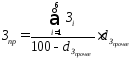

Текущие затраты

–

затраты, которые будут участвовать в

расчете себестоимости

–

затраты, которые будут участвовать в

расчете себестоимости

Понятие себестоимости и показатели

В экономической практике одним из важнейших показателей является показатель себестоимости.

Экономический показатель, который характеризует совокупность прямых и косвенных затрат связанных с выпуском либо всего объема продукции, либо единицы продукции.

В практике используются следующие показатели себестоимости:

Полная себестоимость выпуска объема продукции – это все общие текущие расходы, которые связаны с производством и реализацией всего объема продукции

Себестоимость единицы продукции характеризует текущие затраты организации на выпуск и реализацию одной единицы продукции.

,

, ,

берется

,

берется для вычисления себестоимости, которая

списывается в этом периоде. Показывается

во что обходится организации производство

и реализация единицы продукции.

для вычисления себестоимости, которая

списывается в этом периоде. Показывается

во что обходится организации производство

и реализация единицы продукции.

Себестоимость единицы выручки

- сколько тратит организация для получения

одного рубля выручки

- сколько тратит организация для получения

одного рубля выручки

Если

=0,75

руб/руб – прибыльное производство

=0,75

руб/руб – прибыльное производство

Если

=1,2

р/р – убыточное производство

=1,2

р/р – убыточное производство

Себестоимость изделия

Если хозяйствующий субъект производит продукцию, то они рассчитывают себестоимость изделия.

Полная себестоимость изделия – затраты и на производство и на реализацию изделия

Производственная себестоимость изделия. Затрат. Связанные только с производством, не включая затрат на реализацию.

Цеховая себестоимость – расходы, связанные с производством: прямые, затраты на обслуживание цехов, на содержание управленческого персонала(начальников цехов, мастеров, бригадиров)

Цеховая себестоимость изделия характеризует затраты цехов на производство изделия. Отличается от производственной тем, что в эту себестоимость не включаются затраты, связанные с содержанием аппарата управления. В этой себестоимости нет общепроизводственных расходов, общехозяйственных расходов.

Производственная себестоимость включает в себя цеховую себестоимость и расходы, связанные с содержанием управления организации.

Полной себестоимость включает в себя производственную и затраты на реализацию продукции.

Показатель себестоимости зависит от объемов производства, от цен на сырье и др. производственные компоненты, от тарифов на услуги связи, электроэнергию, тарифов банковских услуг. От производительности труда, от использования ресурсов.

Нужно стремиться к снижению себестоимости.