міністерство освіти і науки, молоді та спорту україни

Українська державна академія залізничного транспорту

Кафедра економіки, організації і управління підприємством

Контрольна робота

З дисципліни «Економіка підприємства»

КРЕ.___.02.06

Виконав: ст. гр. _8-3-ЕП

Заець Г.П

Перевірила: к.е.н., доц.

Якименко Н. В

Харків

2012

І Основні фонди підприємства

Теоретична частина

1. Визначення і класифікація основних фондів.

2. Облік і оцінка основних фондів.

3. Показники використання основних фондів.

4. Види і показники зносу основних фондів.

Практична частина

Завдання 1.1

Визначити показники ефективності використання основних фондів та показники, що характеризують зміни у їх структурі.

Вказівки

Показники ефективності використання основних фондів визначаються за формулами:

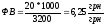

- фондовіддача

, (1.1)

, (1.1)

де

‑ обсяг товарної продукції, тис. грн;

‑ обсяг товарної продукції, тис. грн;

–середньорічна вартість

основних фондів, тис. грн.

–середньорічна вартість

основних фондів, тис. грн.

;

;

- фондоємність

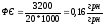

, (1.2)

, (1.2)

;

;

- фондоозброєність

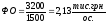

, (1.3)

, (1.3)

Таблиця 1.1.1 – Вихідні дані

|

Показники |

Значення за варіантами | ||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

Вартість основних фондів на початок року, тис. грн |

2500 |

2750 |

3000 |

3250 |

3500 |

3750 |

4000 |

4250 |

4500 |

4750 |

5000 |

|

Введення основних фондів з 1-го березня, тис. грн |

500 |

570 |

640 |

710 |

780 |

850 |

920 |

990 |

1060 |

1130 |

1200 |

|

Введення основних фондів з 1-го травня, тис. грн |

500 |

1350 |

2200 |

3050 |

3900 |

4750 |

5600 |

6450 |

7300 |

8150 |

9000 |

|

Вибуття основних фондів з 1-го липня, тис. грн |

50 |

80 |

110 |

140 |

170 |

200 |

230 |

260 |

290 |

320 |

350 |

|

Вибуття основних фондів з 1-го жовтня, тис. грн |

100 |

140 |

180 |

220 |

260 |

300 |

340 |

380 |

420 |

460 |

500 |

|

Обсяг товарної продукції на рік, млн. грн |

20 |

22 |

24 |

26 |

28 |

30 |

32 |

34 |

36 |

38 |

40 |

|

Спискова чисельність персоналу, ос. |

1500 |

1600 |

1700 |

1800 |

1900 |

2000 |

2100 |

2200 |

2300 |

2400 |

2500 |

де

‑ спискова чисельність, ос.

‑ спискова чисельність, ос.

.

.

Середньорічна вартість

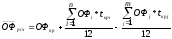

основних фондів ( )

визначається за формулою

)

визначається за формулою

(1.4)

(1.4)

де

‑ вартість основних фондів на початок

року, тис. грн;

‑ вартість основних фондів на початок

року, тис. грн;

‑вартість введених і-х

основних фондів, тис. грн;

‑вартість введених і-х

основних фондів, тис. грн;

‑кількість місяців

використання і-х основних фондів з

моменту їх введення до кінця року;

‑кількість місяців

використання і-х основних фондів з

моменту їх введення до кінця року;

‑вартість j-х основних

фондів, що вибули;

‑вартість j-х основних

фондів, що вибули;

‑кількість місяців з

моменту вибуття j-х основних фондів до

кінця року;

‑кількість місяців з

моменту вибуття j-х основних фондів до

кінця року;

‑кількість випадків

введення основних фондів на протязі

року;

‑кількість випадків

введення основних фондів на протязі

року;

‑кількість випадків

вибуття основних фондів на протязі

року.

‑кількість випадків

вибуття основних фондів на протязі

року.

.

.

Показниками, що характеризують

зміни у структурі основних фондів, є

коефіцієнти оновлення ( ),

вибуття (

),

вибуття ( )

і приросту (

)

і приросту ( )

основних фондів. Вони визначаються за

формулами:

)

основних фондів. Вони визначаються за

формулами:

- коефіцієнт оновлення

, (1.5)

, (1.5)

де

– вартість основних фондів на кінець

року, тис. грн.

– вартість основних фондів на кінець

року, тис. грн.

- коефіцієнт вибуття

, (1.6)

, (1.6)

- коефіцієнт приросту

, (1.7)

, (1.7)

.

.

Завдання 1.2

Визначити початкову, залишкову та відновну вартості основних фондів.

Вказівки

Початкова вартість основних

фондів ( )

визначається за формулою

)

визначається за формулою

, (1.8)

, (1.8)

де

‑ витрати на придбання основних

фондів (ціна придбання), грн;

‑ витрати на придбання основних

фондів (ціна придбання), грн;

,

,

‑ витрати на транспортування та

витрати на будівельно-монтажні роботи

основних фондів, грн.

‑ витрати на транспортування та

витрати на будівельно-монтажні роботи

основних фондів, грн.

.

.

Залишкова вартість ( )

визначається за формулою:

)

визначається за формулою:

- в перший рік

, (1.9)

, (1.9)

,

(1.10)

,

(1.10)

де

‑ вартість зносу

основних фондів за відпрацьований час,

грн;

‑ вартість зносу

основних фондів за відпрацьований час,

грн;

–залишкова вартість основних

фондів, грн;

–залишкова вартість основних

фондів, грн;

–норма амортизаційних

відрахувань, %.

–норма амортизаційних

відрахувань, %.

,

,  ;

;

Таблиця 1.2.1 – Вихідні дані

|

Показники |

Значення за варіантами | ||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

Ціна устаткування, грн |

7000 |

7800 |

8600 |

9400 |

10200 |

11000 |

11800 |

12600 |

13400 |

14200 |

15000 |

|

Витрати на транспортування та монтаж, грн |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

850 |

900 |

950 |

1000 |

|

Нормативний термін служби устаткування, роки |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Продуктивність устаткування, тис. виробів на рік |

30 |

34 |

38 |

42 |

46 |

50 |

54 |

58 |

62 |

66 |

70 |

|

Нормативний термін служби нового устаткування, роки |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Продуктивність нового устаткування, тис. виробів на рік |

50 |

55 |

60 |

65 |

70 |

75 |

80 |

85 |

90 |

95 |

100 |

|

Період експлуатації, роки |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

Норма амортизації, % |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

- в другий і більш пізні роки

,

(1.11)

,

(1.11)

,

(1.12)

,

(1.12)

,

,  ;

;

,

,  ;

;

,

,  ;

;

,

,  .

.

Відновлювальна вартість основних фондів визначається за формулою

,

(1.13)

,

(1.13)

де

,

, – нормативні строки служби старого

устаткування та нового аналога, роки;

– нормативні строки служби старого

устаткування та нового аналога, роки;

,

,

– нормативна продуктивність старого

устаткування та нового аналога, тис.

од. на рік.

– нормативна продуктивність старого

устаткування та нового аналога, тис.

од. на рік.

.

.