Таблиця 7.3 – Аналіз собівартості товарного випуску у частині змінних витрат

|

Найме-нування виробу

|

Змінна собівартість виробу, грн |

Абсолютне відхилення змінної собівартості, грн

|

Собівартість товарного випуску у частині змінних витрат, тис грн |

Абсолютне відхилення фактичної собівартості від планової, тис грн | |||||

|

За планом

|

Фактично

|

За планом

|

За плановою собівартістю та фактичним обсягом виробництва

|

Фактично

|

Усього

|

У тому числі за рахунок зміни | |||

|

Обсягу виробництва

|

Змінної собівартості виробів

| ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=7-5 |

9=6-5 |

10=7-6 |

|

А |

28,6 |

29,8 |

1,2 |

8,58 |

10,868 |

11,324 |

2,744 |

2,288 |

0,456 |

|

Б |

17,9 |

18,1 |

0,2 |

3,58 |

3,401 |

3,439 |

-0,141 |

-0,179 |

0,038 |

|

С |

7,4 |

7,1 |

-0,3 |

2,96 |

2,664 |

2,556 |

-0,404 |

-0,296 |

-0,108 |

|

Усього |

-- |

-- |

-- |

15,12 |

16,933 |

17,319 |

2,199 |

1,813 |

0,386 |

Аналіз витрат на 1 гривню товарної продукції

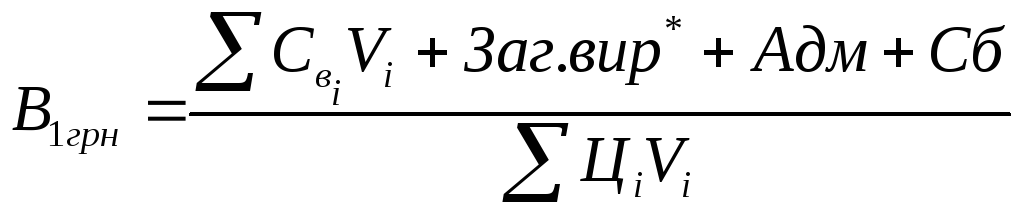

Показник "витрати на 1 гривню товарної продукції" (В 1 грн) розраховується за формулою:

![]() (7.10)

(7.10)

Для здійснення факторного аналізу при обчисленні повної собівартості товарної продукції (С) можливо скористатись розширеною формулою:

![]()

Якщо повна собівартість товарної продукції не обчислюється, можлива така модель показника:

(7.11)

(7.11)

де Заг.вир*- загальновиробничі витрати, віднесені на витрати періоду (собівартість періоду);

Адм – адміністративні витрати;

Сб – витрати на збут.

Цей показник має деякі особливості, які роблять його дуже корисним в аналізі собівартості:

1 Показник є універсальним, бо розраховується практично в усіх галузях матеріального виробництва

2 Показник є відносним, і так як і собівартість, і обсяг випуску розраховують у дійсних цінах, вплив інфляції на показник незначний. Це дає змогу проводити порівняльний аналіз за декілька періодів, що неможливо зробити з абсолютними показниками собівартості

3 Показник є якісним, бо вказує скільки витрат приходиться, а також і прибутку має підприємство на (з) 1 грн., вкладеної у виробництво товарної продукції.

При аналізі показника за даними бухгалтерського обліку у нових та "старих " стандартах необхідно дотримуватись єдності методики розрахунку. На показник, окрім факторів, які впливають на собівартість, впливає група факторів, яка визначає зміну цін на продукцію підприємства (конкуренція, якість, попит та ін.).

Позитивна тенденція, коли показник у динаміці знижується. Це відбувається, коли обсяг товарного випуску росте швидше за собівартість випуску, тобто ціни на продукцію у середньому ростуть швидше ніж собівартість, або навпаки собівартість знижується швидше ніж ціни. Негативна тенденція – збільшення показника і наближення його до 1. Якщо показник більше 1 – підприємство отримує збитки.