4 Аналіз ритмічності

Ритмічність– це рівномірність обсягу випуску і реалізації продукції відповідно до обсягу й асортименту, передбачених планом.

Аналіз ритмічності виконується за такими показниками:

|

Прямі |

Непрямі |

|

|

Аналіз ритмічності є дуже важливим етапом аналізу виробництва, оскільки у результаті неритмічної роботи:

- Уповільнюється обіговість обігових коштів, накопичуються понад нормативні запаси незавершеного виробництва і готової продукції;

- Йде несвоєчасне відвантаження продукції, що призводить до штрафів;

Виникає необхідність понаднормативної і понадвизначеної роботи, і як слідство – доплата за ці роботи;

Знижується якість продукції.

Усе визначене вище призводить до підвищення собівартості та зниження продукції, погіршення фінансового стану підприємства.

При аналізі ритмічності вагоме значення має вибір періоду та інтервалу аналізу. Вони залежать від типу виробництва, тривалості виробничого циклу, асортименту виробів, можливостей планування.

Якщо тип виробництва – масовий, асортимент невеликий, виробничий цикл не великий, у якості періоду обирають декаду, тиждень, добу; у якості інтервалу – відповідно, добу, зміну, годину.

Якщо виробництво дрібносерійне, асортимент виробів широкий, тривалий виробничий цикл, у якості періоду обирають місяць чи квартал; у якості інтервалу – декаду чи місяць, відповідно.

Показники, за допомогою яких оцінюють виконання плану ритмічності

|

|

| |||

|

|

|

|

| |

|

прямі |

непрямі | |||

|

коефіцієнт ритмічності (критм), коефіцієнт варіації (CV), коефіцієнт аритмічності (кар), питома вага виробництва продукції за аналізуємий інтервал у загальному обсязі виробництва продукції за аналізуємий період |

доплати за понаднормові роботи, втрати від браку, штрафи за несвоєчасну поставку продукції, понаднормові залишки готової продукції, незавершеного виробництва, оплата простоїв | |||

Виконаємо аналіз ритмічності виробництва за вихідними даними таблиці 5.6.

Таблиця 5.6 – Аналіз ритмічності випуску продукції.

|

Декада |

Q в цінах пл., т.грн. |

Питома вага ТП по декадам в Q, % |

% ВП по обсягу |

Обсяг ТП зарахованої в ВП по ритмічності | ||

|

План |

Факт |

План |

Факт | |||

|

1 2 3 |

32 32 32 |

30 34,2 36,6 |

33,3 33,3 33,4 |

30,0 34,0 36,0 |

93,75 106,9 114,4 |

30 32 32 |

|

Разом за місяц |

96 |

100,8 |

100,0 |

100 |

105,0 |

94 |

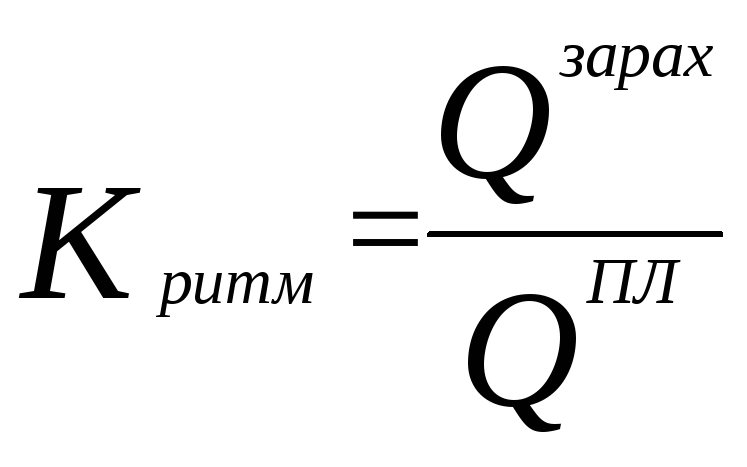

Коефіцієнт ритмічності (критм) визначається за формулою:

де

![]() -

обсяг випуску продукції, зарахованої

у виконання плану по ритмічності.

-

обсяг випуску продукції, зарахованої

у виконання плану по ритмічності.

![]()

тобто план по ритмічності виконаний на 97,9%.

Якщо

![]() ,

підприємство працює не ритмічно.

,

підприємство працює не ритмічно.

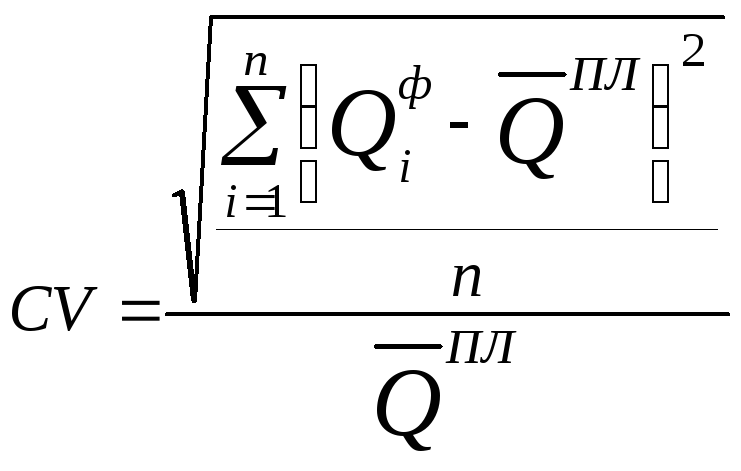

Визначимо коефіцієнт варіації (СV)

де

![]() - фактичний обсяг випуску продукції у

i-тім інтервалі

- фактичний обсяг випуску продукції у

i-тім інтервалі

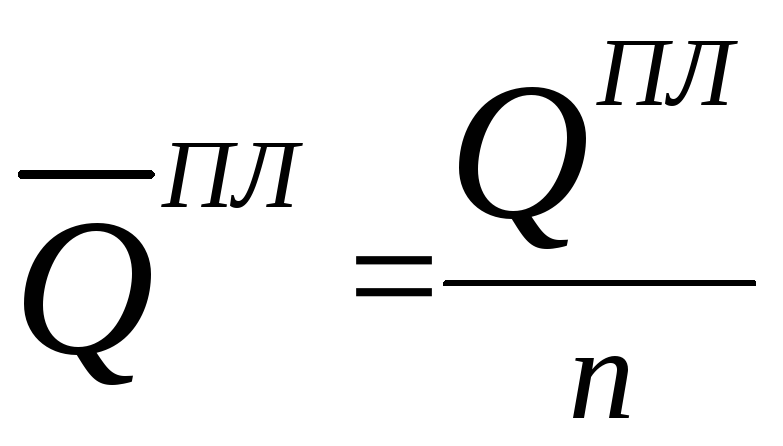

![]() -

середній за плановий період обсяг

випуску продукції.

-

середній за плановий період обсяг

випуску продукції.

n – кількість інтервалів в аналізованому періоді

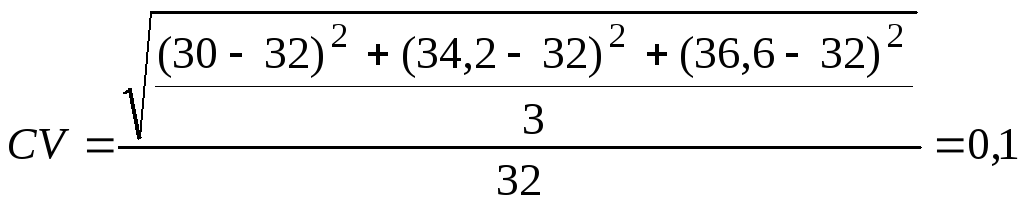

![]()

Коефіцієнт варіації характеризує на скільки у середньому відхиляється фактичний випуск продукції по інтервалам аналізу від запланованого. Коефіцієнт варіації може знаходитись у межах 0<CV<1, чим він ближче до 0, тим робота більш ритмічна.

Як

з аналізу питомої ваги товарної продукції

по декадам, відсотку виконання плану з

обсягу по декадам, так і коефіцієнту

ритмічності бачимо, що випуск продукції

не був ритмічним. Якщо у першій декаді

план обсягу було недовиконано на 6,25 %,

то у другій та третій декадах перевиконано

на 6,9 % та 14,4 % відповідно, що у середньому

складає приблизно біля 10 % відхилення

![]() ,

про що свідчить і значення коефіцієнту

варіації – 0,1 або у відсотках – 10%.

,

про що свідчить і значення коефіцієнту

варіації – 0,1 або у відсотках – 10%.

Далі

необхідно визначити резерви підвищення

обсягу виробництва за умов ритмічної

роботи (![]() Qритм).

Це можливо виконати двома способами.

Перший – порівнюючи плановий та

зарахований обсяг випуску:

Qритм).

Це можливо виконати двома способами.

Перший – порівнюючи плановий та

зарахований обсяг випуску:

![]()

Другий – порівнюючи максимально можливий за ритмічної роботи випуск (Qф max) з фактичним обсягом випуску:

![]()

![]() -

найбільший за інтервал обсяг випуску

продукції у фактичному періоді;

-

найбільший за інтервал обсяг випуску

продукції у фактичному періоді;

n – кількість інтервалів у періоді

![]()

Висновок. За умов ритмічної роботи підприємство могло б додатково випустити продукції на суму від 2 до 9 тис. грн.